炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

河南惠强新能源材料科技股份有限公司(下称“惠强新材”)近期递交了科创板IPO的申请文件。

据悉,惠强新材本次IPO拟发行不超过5111.092万股,不低于本次发行完成后股份总数的25%,拟募集资金约5.03亿元,其中4.12亿元用于驻马店高性能锂电池隔膜生产,4052.64万元用于研发中心建设,5000万元用于补充营运资金。

IPO日报发现,公司业绩虽有增长,但“含金量”不高,还对包括比亚迪在内的大客户存在依赖。另外,惠强新材一直坚守原本的工艺,可不知不觉中,公司营收增长率已大幅落后于同行,毛利率下滑趋势难止……

01

“含金量”不高

惠强新材的主营业务为锂电池隔膜的研发、生产与销售。公司以干法工艺为基础形成了三层共挤隔膜、单层隔膜和涂覆隔膜等多品种多规格的产品体系,应用于新能源汽车、消费电子和储能领域。

截至招股说明书签署日,王红兵直接持有公司54916299股股份,占公司总股本的35.82%,且担任公司董事长兼总经理,为公司控股股东、实际控制人。

2019年、2020年、2021年和2022年1-3月(下称“报告期”),惠强新材分别实现营业收入12886.91万元、15559.92万元、21820.59万元、6323.89万元,扣除非经常性损益后归属于母公司所有者的净利润分别为2078.9万元、2304.55万元、4170.91万元、898.64万元。

尽管公司业绩整体保持增长态势,但“含金量”并不高。

报告期内,公司经营活动产生的现金流量净额分别为1937.87万元、-214.64万元、-1198.75万元和-1359.92万元,已经连续两年一期为负,净流出金额还在不断上升。

公司解释称,经营活动产生的现金流量净额低于当年净利润主要受应收账款余额增加影响。由于报告期内公司经营规模扩大,经营性应收账款逐年增加,公司与客户较多采用票据进行结算,使得回款周期相对较长、经营性现金流较低。

那么,公司的应收账款情况如何?

报告期各期末,公司应收账款净额分别为8244.78万元、11323.85万元、14321.83万元和17315.01万元,占资产净额比例分别为19.66%、19.83%、18.11%和21.47%。

经IPO日报计算,各期末应收账款净额占当期营业收入的63.98%、72.78%、65.63%、273.8%。也就是说,报告期内公司有六到七成的营业收入为应收账款,最新一期该比例为273.8%。

惠强新材的应收账款情况并不乐观。因为除了占比高之外,其周转率在报告期内也持续低于同行业可比公司的平均水平。

报告期内,同行业可比公司的应收账款周转率平均值分别为2.62、2.48、3.08、3.65,自2021年以来逐渐上升。惠强新材的应收账款周转率分别为1.85、1.44、1.53、1.46,持续低于同行业可比公司均值的同时在1.5上下波动。

在产品和销售方面,由公司自主研发的12μm厚度的三层共挤隔膜现已实现大规模销售,是目前国内少数具备量产12μm干法隔膜的企业。惠强新材现已进入比亚迪、鹏辉能源、海四达、星恒电源等国内重要锂电池生产商的供应体系,并成为比亚迪刀片电池隔膜的主要供应商之一。

值得注意的是,惠强新材存在大客户依赖风险,并且公司对前五大客户的销售收入占比在逐渐升高。

报告期内,公司前五大客户销售收入占营业收入的比例分别为42.7%、41.36%、50.17%和72.6%。其中,2022年1-3月,公司对第一大客户比亚迪的销售占比超过50%。比亚迪为电动车、锂电池生产商,惠强新材为其提供锂电池关键材料锂电池隔膜。

02

“坚守”的代价

作为拥有年产6.05亿平方米锂电池隔膜产能,产能规模位居干法隔膜领域前列的惠强新材,恐怕正处于干湿工艺之争的风口浪尖上。

简单来说,锂电池隔膜的生产存在多种技术路线,目前市场上主要技术路线分为干法工艺和湿法工艺,而惠强新材的锂电池隔膜生产技术属于干法工艺。

干法隔膜可谓惠强新材的“镇店之宝”。数据显示,干法隔膜为惠强新材报告期内的主营业务收入主要来源,占比分别为96.06%、97.25%、99.84%、99.7%。

然而放眼整体市场环境,湿法隔膜的威胁不容小觑。

根据EVTank统计,2014年度我国锂电池隔膜出货量为4.1亿平方米,2021年度增至80.6亿平方米,目前我国已成为全球最主要的锂电池隔膜生产地。数据显示,湿法隔膜出货量在2019年-2021年分别为20亿平方米、27.2亿平方米、61.7亿平方米,同期干法隔膜出货量为9.8亿平方米、11.5亿平方米、28.9亿平方米。湿法隔膜出货量增长明显快于干法隔膜出货量。

惠强新材在招股书中坦言,目前湿法隔膜市场占有率相对较高,并且随着湿法隔膜制备技术的不断提升和涂覆工艺的发展,湿法隔膜在热稳定性上的劣势得以改进,增强了湿法隔膜的竞争力。如果未来以公司为代表的干法工艺技术路线不能有效提高隔膜产品性能,则可能导致干法隔膜的市场需求减少,将对公司的竞争优势与盈利能力产生不利影响。

不利影响可能已经在若干方面有所体现。

首先,公司报告期内的营业收入和毛利主要来源于锂电池隔膜产品(干法隔膜)的销售。公司产品结构相对单一,抗风险能力还有待加强。

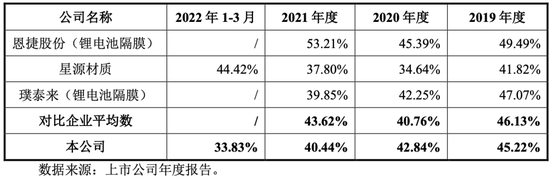

其次,报告期内,惠强新材干法隔膜毛利率持续下滑,分别为45.66%、43.22%、40.78%和34%。

而同行业可比公司的毛利率平均值呈先降后升趋势,2019年-2021年分别为46.13%、40.76%、43.62%。

同行们采用的工艺情况各不相同。

例如,恩捷股份是全球锂电池隔膜龙头企业,以湿法隔膜为主。湿法隔膜价格及毛利率相对较高,因此其毛利率处于较高水平。

要特别注意的是其中一家同行业可比公司——星源材质的情况。

星源材质在惠强新材的招股书中被列为为同行业可比公司,两者在市场份额方面也非常接近。来自鑫椤锂电的数据显示,在2021年的干法隔膜市场,中兴新材占29%的市场份额,星源材质占21%位居第二,惠强新材以20%市占率位居第三。

早期,星源材质以干法隔膜为主,但随着其湿法隔膜产能不断释放,其湿法隔膜的产销量逐步超过干法隔膜。与惠强新材相比,星源材质的毛利率先降后升。其年报问询函显示,2021年起其毛利率有所回升主要系其高毛利率的湿法隔膜及涂覆隔膜销量大幅增长。

换言之,曾经的干法隔膜同行星源材质,已经凭借湿法隔膜及其他产品成功“自救”,而惠强新材暂时还没能止住毛利率下滑。

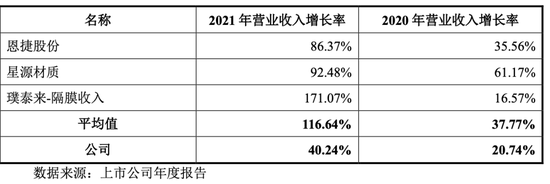

另外,报告期内,公司与同行业上市公司营业收入均呈增长趋势,但增长幅度已经开始大幅落后于同行业上市公司的平均水平。

2020年,同行业可比公司营业收入增长率为37.77%,彼时公司营业收入增长率为20.74%,落后约17个百分点。到了2021年,同行可比公司营业收入增长率为116.64%,而惠强新材的营业收入增长率仅为40.24%,落后约76个百分点。

惠强新材认为“掉队”的原因,主要系公司受限于产能有限,扩张速度相较于同行业上市公司较慢。

实际上,公司锂电池隔膜产能已经在报告期内不断提升。2020年底,河南驻马店生产基地新建年产1.5亿平方米锂电池隔膜项目完工转固,2021年底,襄阳生产基地新建年产2.25亿平方米锂电池隔膜项目完工转固。

2021年和2022年,公司锂电池隔膜产能利用率为90.63%、81.62%,产销率为96.37%、86.79%。从产能利用率和产销率来看,惠强新材尚存进步空间。

还需要重点关注的是,在未来规划采取的措施中,公司表示会择机进入湿法隔膜领域,推动业务多元化,但是本次IPO的募投项目似乎并没有充分体现出这种计划。

招股书显示,公司本次募投项目的一大重点在三层共挤锂电池隔膜,其分类为干法隔膜。

招股书募投项目说明

据悉,三层共挤隔膜制备技术是公司最为核心的生产技术,是公司技术先进性的具体体现。传统的隔膜制备方法无论是干法隔膜还是湿法隔膜均为单层结构,而公司自主研发的三层共挤隔膜制备技术,能够生产出在微观层面具有三层结构的锂电池隔膜。目前,惠强新材自主研发的三层共挤隔膜已成为比亚迪刀片电池的主要供应方之一。2021年9月,公司与比亚迪签订了《供应商供货保障协议》,2022年、2023年的保供量分别为4亿平方米和9亿平方米。

最终,惠强新材会凭借三层共挤隔膜这一独特生产技术和大客户比亚迪在市场另辟蹊径,还是在干湿工艺的竞争大环境中继续增长幅度“掉队”,仍需打上一个问号。

责任编辑:杨红卜