来源:智谷商业评论

于 2026年01月20日 07:51

》〉》返回首页

作者 | 煜禾

港股一开年,就开始了“AI应用大战”。

国产大模型智谱和MiniMax先后上市,涨幅都在100%附近,千问的巴巴也有10%以上的涨幅。

除了这些新老面孔之外,一位“熟悉的陌生人”也涨了20%多,表现亮眼,它就是美图。

用户量破亿的美图秀秀,上市十年,股价却走了一波深V,甚至最低跌到6毛左右,进入“仙股”阵营,直到ChatGPT横空出世,股票才再次崛起,回到IPO发行价(8.5港元)附近。

这“失去的十年”,美图因折腾而沉,因AI而起。

但人工智能这口饭并不好吃,既是蜜糖,也是砒霜。

1

美图曾经有过好几次飞升的机会,但都被自己折腾弄没了。

早在2014年,美图就发布了短视频软件“美拍”,并且上线9个月,用户就破亿,稳坐行业前三,而现在手机必备的抖音,也就2016年才上线,所以美图在短视频领域的开局很不错。

当时美图的梦想很大,想要的也很多,而且当年也正是移动互联网和智能手机的爆发期,美图更倾向于做手机,硬件的收入占比高达90%。

然而管理层低估了手机行业的竞争烈度,在供应链整合、研发、营销的难度都不低。到2018年,才意识到手机业务不能再扩张。

更大的背景是,智能手机的行业增速已经告别高速增长期,开始进入缓慢增长阶段。在一个增速放缓的行业里,竞争的难度必然是大幅增加的。

2019年,美图开始战略收缩,砍掉手机业务,美拍的相关运营也开始缩减,业务定位从此前的核心板块变战略附属。

回头看,缩减美拍这笔操作,基本就是“割在底部”,因为在20年新冠疫情,大家都在家里,刷视频成为流量爆发口,短视频指数甚至翻了七八倍,然而这些都跟美图没啥关系了。

2

手机关停了,短视频收缩了,痛定思痛的美图,竟然决定去炒币。

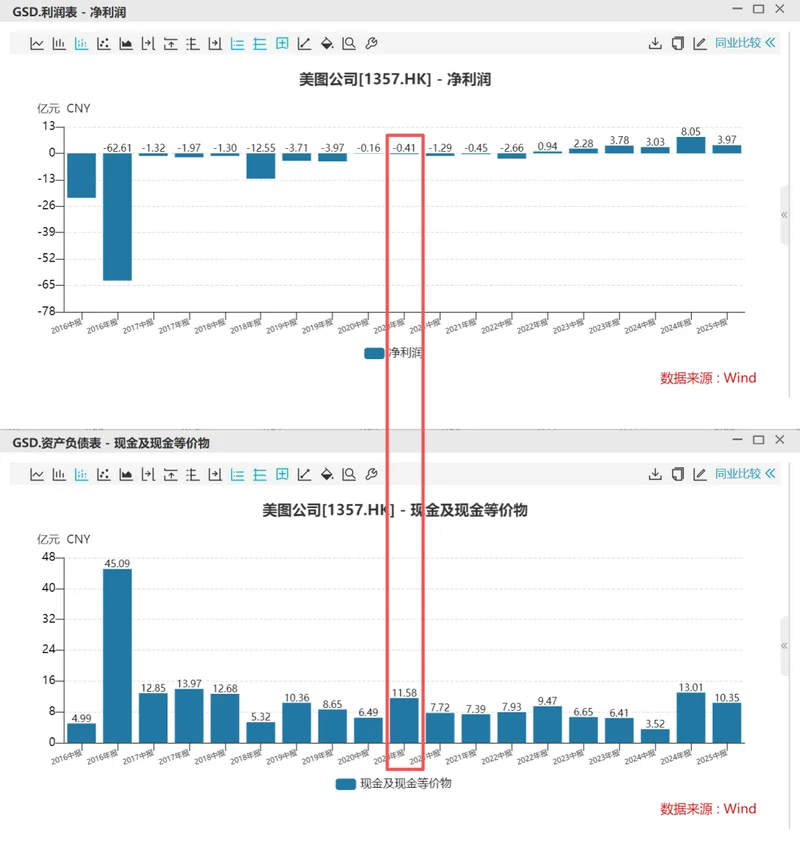

2021年3月,美图通过全资子公司Miracle Vision,在公开市场交易中购买了1.5万枚以太币和379.1214枚比特币。按当时6.5的汇率计算,总价约2.6亿元人民币。

这波操作确实胆大,因为在2020年末,美图的账面现金还不到12亿,当年的净利润还是负的,在实业经营难言稳定的情况下,一出手就是拿出20%以上的现金去投资高风险资产。

那艺高吗?整体来说还是赚钱的,但过程比较坎坷。

2022年,因新冠导致的全球高通胀,和美联储的暴力加息,把币圈血洗了几轮,比特币从7万多,最低跌到1万3左右,期间虽然美图没有卖出,但也没有继续加仓,财务上做了资产减值处理。

错过短视频的风口,被手机和币圈耗得心力交瘁的美图,业务重心终于回到老本行——修图P图。

3

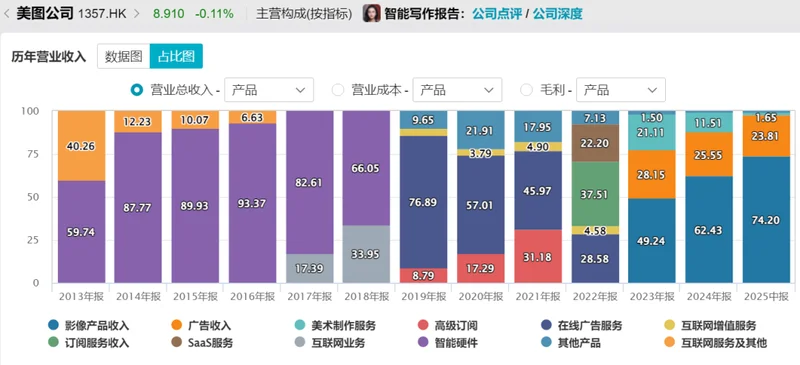

现在美图到底靠什么业务来赚钱呢?

从营收结构来看,以付费订阅为形式的影像收入,已经逐渐成为美图的核心收入来源。

按用户群来划分,可以分为两部分:

第一,对C端个人消费者的“颜值霸权”。

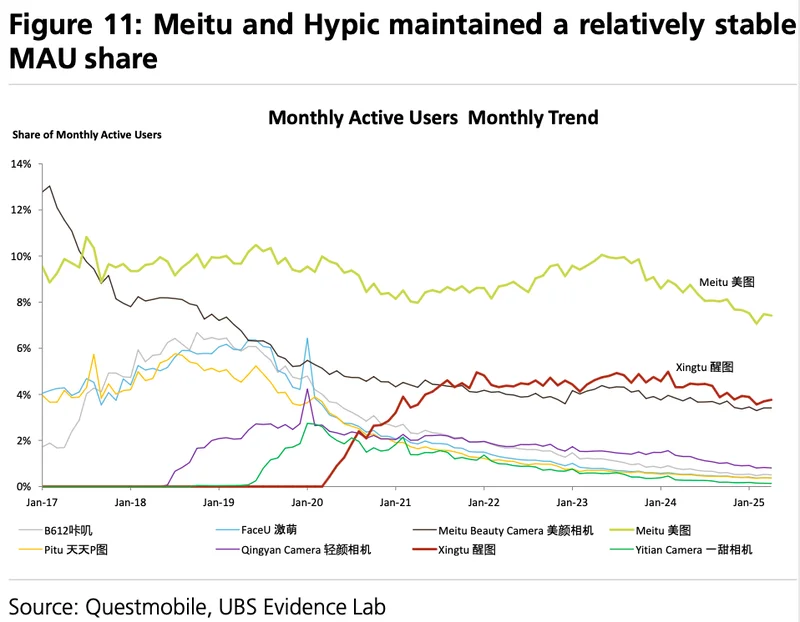

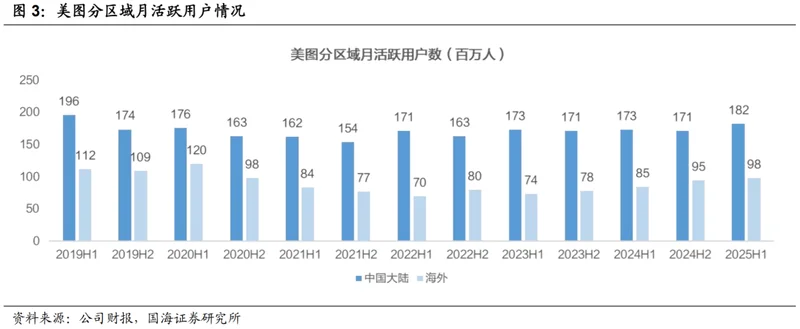

虽说美图这十年走了不少弯路,但是在P图和美颜这个细分领域,无论是流量还是月活用户数,都还是在第一把交椅的位置,用“霸权”来形容其行业地位不为过。

手握美图秀秀和美颜相机两大流量产品,公司只要把一些高级的功能收进会员里面,收费,这一招就稳住了基本盘。

但是,美图C端用户大多数在内地,而内地的付费订阅氛围向来较为薄弱,所以C端的钱并不好赚。

因此,市场现在更关注的是付费意愿更强的B端业务。

除了前述两大拳头产品外,美图实际上已经搭建了一套矩阵,从图片到视频到设计,全方位涵盖。

在B端,这些产品卖给谁呢?卖给淘宝、拼多多的店主,还有做直播的网红们。

以前淘宝店主拍一张商品图,要请模特、租摄影棚、找修图师,一套下来,小几千大几万都有可能。

现在用美图的设计类应用,上传一张衣服照片,AI直接给你生成一个外国模特穿在身上,背景还能随意换,成本大幅降低。

只要能帮这些商家通过AI降低成本,他们就愿意掏订阅费,因为这不是娱乐工具,而是生产力工具,拿来赚钱,节省成本的。

所以AI已经成为美图重新崛起的关键。

4

既然模式跑通了,也在赚钱,为什么说AI既是蜜糖也是砒霜?

因为美图现在的AI业务,本质上是“分销商”。

在美图的产品中,有不少大模型是集成的,或者是基于一些开源模型来微调的。

虽然美图也有自研大模型,但随着这场科技竞赛逐渐进入白热化,投入越来越多,美图作为细分领域的公司,要跟巨头正面PK是非常困难的。

更重要的是,现在这些AI巨头,无论是国内的字节/阿里,还是海外的OpenAI、Google,他们都在加速进化,大象正在奔跑。

目前,头部的通用大模型正在解决“一致性”和“图层”问题。

什么意思?就是你直接对ChatGPT说一句话,它就能生成一张完美的商品图,甚至比美图做得更好、更便宜,而且是系统级的原生支持。

这对于希望在B端发力的美图来说,威胁并不小。

因为在效率和品牌面前,企业更在乎的是效率和成本,谁成本更低,效果更好,就为谁买单。

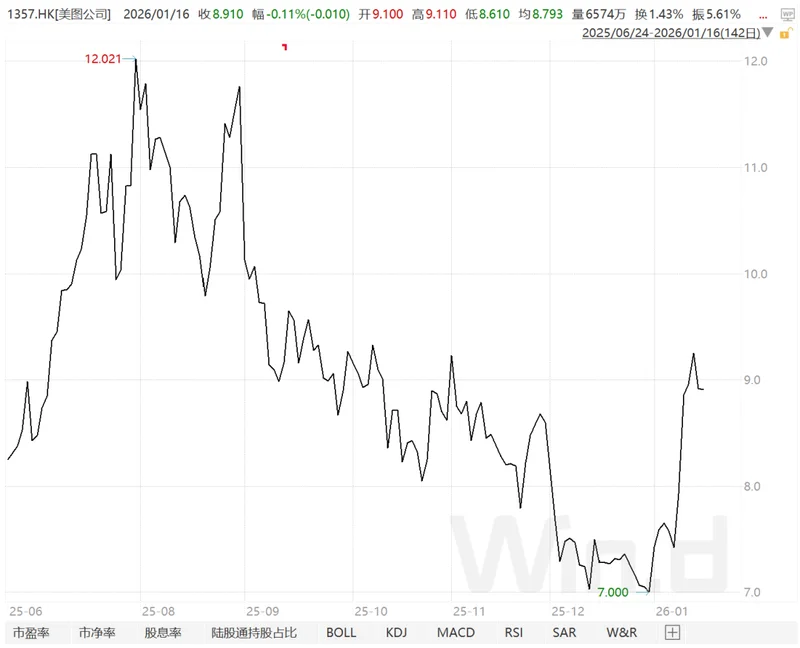

这也是为什么,谷歌在8月发布Nano Banana之后,美图的股价从12块一路跌到7块左右,实际上就是担心巨头的竞争,也预示着成长的天花板被封锁。

再一次翻身的美图,虽然已经变得专注、务实,甚至有点励志。

但在赢者通吃的环境里,美图能在巨头们看不上的细分领域捡点饭吃,而不是被吞没绞杀,已经是能争取到的最好结局。