(来源:储能早知道)

提示:点点关注不迷路,每天分享储能热点。

编者按:新能源汽车与储能市场双轮驱动,让这家锂电池材料巨头在2025年迎来了业绩的爆发式增长。

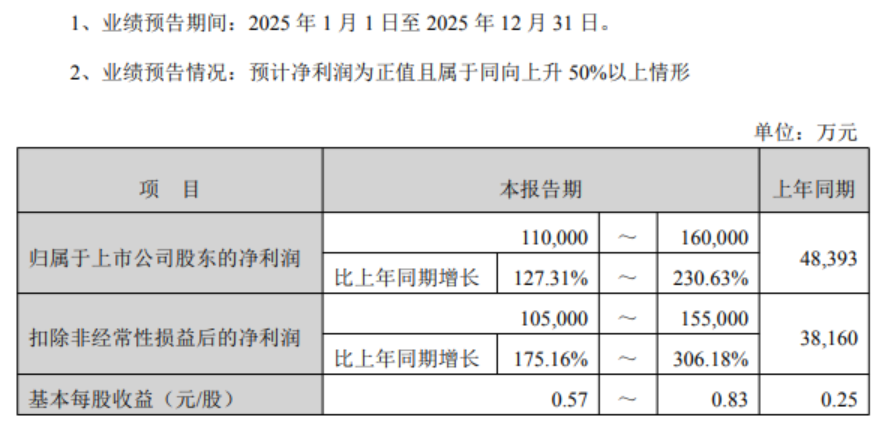

2026年1月1日,天赐材料(002709.SZ)发布2025年度业绩预告,预计全年归属于上市公司股东的净利润将达到11亿元至16亿元,同比增长127.31%至230.63%。

在扣除非经常性损益后,净利润预计为10.5亿元至15.5亿元,同比增幅更高达175.16%至306.18%。

业绩超预期

业绩预告显示,这家锂电池材料企业正迎来爆发式增长期。相比去年同期,这一数字意味着至少翻一番的增长。

东吴证券在最新的研报中指出,根据中值,对应25Q4归母净利9.3亿元,同环比+538%/509%,同环增显著,业绩超市场预期。

根据公告,基本每股收益预计为0.57元/股至0.83元/股。这一业绩表现在新能源材料行业中表现突出,反映出公司在行业高速增长周期中的优势地位。

相比传统制造业企业,天赐材料超过100%的净利润增速体现了新能源产业链的增长活力。

“新能源车市场需求持续增长以及储能市场需求快速增长,公司锂离子电池材料销量同比大幅增长。”对于业绩的增长,天赐材料解释称,同时因公司核心原材料的产能爬坡与生产环节的成本管控,整体盈利能力提升。

前三季度分红超1亿元

与此同时,天赐材料发布2025年前三季度权益分派实施公告,公司2025年前三季度利润分配方案为:以公司现有总股本剔除已回购股份后的可分配股份总数为基数,向全体股东每10股派0.5元人民币现金(含税)。

本次分派对象为:截止 2026 年 1 月 9 日下午深圳证券交易所收市后,在中国证券登记结算有限责任公司深圳分公司(以下简称“中国结算深圳分公司”)登记在册的本公司全体股东。

股权登记日为2026年1月9日,除权除息日为2026年1月12日。公司本次利润分配实际现金分红总额为10126.98万元。

稳占据行业第一

公司是全球六氟磷酸锂&电解液龙头。公司成立于 2000 年,2014 年于深交所上 市,2025 年 9 月向港交所递交上市申请。主营业务为锂离子电池材料、日化材料及 特种化学品。公司成立初期专注于日化产品,2005 年开始锂离子电池材料的研发, 到 2016 年,公司电解液出货量首次位居全球第一。

根据灼识咨询的数据,2024年天赐材料的电解液全球出货量将达到50.3万吨,市场份额为35.7%,连续九年稳居全球第一。同时,公司六氟磷酸锂出货量预计为6.4万吨,市场份额为37.6%,同样排名第一。近年来,六氟磷酸锂价格在供需关系的推动下持续上涨,自7月中旬以来,价格涨幅已达248%。

东吴证券预计25Q4电解液出货近22万吨,同环比+35%/15%,25年电解液出货近72万吨,同增40%,26年电解液出货预计100万吨+,同增40%。

储能需求旺盛,天赐材料已进入多家储能企业供应链

锂电排产淡季不淡,储能电池已排产至 2026Q1。根据高工锂电,12 月电池产 业链各环节排产整体预计与 11 月持平。12 月中国市场电池总排产量预计维持在 220GWh 的历史高位附近,环比基本持平(或微增),是自 2022 年年末以来,锂电 排产首次在 12 月出现不降反稳(或微增)的情况。

多数电池厂的储能订单已排产至 2026 年第一季度, 产能利用率维持高位。 近期电池厂与锂电材料厂频繁签订保供框架协议,锂电行业景气度得以确认。 以天赐材料为例,2025 年 7 月以来,武汉楚能、瑞浦兰钧、中创新航、国轩高科分别与公司签订保供框架协议,总计 294.5 万吨电解液产品,涉及未来 3-5 年的供货区间。天赐材料现有电解液产能约 85 万吨,现有框架协议将对后续出货形成支撑。

产业链协同效应日益显现,材料企业与电池制造商、整车厂之间的合作更加紧密,技术创新和产品升级速度加快。天赐材料的业绩表现,某种程度上反映了整个产业链的景气程度。

---

券商分析师指出,随着公司新型电解质材料产能逐步释放,产品结构有望进一步优化。

公司九江基地年产15万吨锂电材料项目预计将于2026年一季度投产,为后续业绩增长提供新动力。天赐材料在固态电池电解质领域的研发布局也受到业内关注,这可能是公司下一阶段的技术增长点。