(来源:大树的格局)

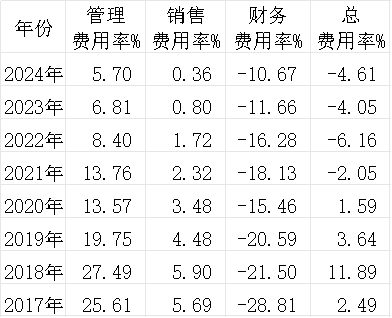

今天聊聊光启技术2017年借壳以来的费用率变化。具体情况见下表:

咱直接拿数据来说事儿:2017 年的时候,光启的管理费用率飙到了 25.61%,销售费用率也有 5.69%,财务费用率更是离谱,直接干到了 - 28.81%。虽说总费用率 2.49% 看着还算体面,但这数字背后藏了不少门道。

说白了,刚借壳上市那两年,公司等于是接了个 “烂摊子”,必须花大力气去整顿,管理费用自然居高不下,这就跟搬家后得先搞大扫除一个道理,屋里杂物堆积如山,又费时间又费精力,尤其近几年还推进汽车业务的剥离,也牵扯了不少精力和成本。

但你看从2018年到2024年,管理费用率从27.49%一路降到5.70%,这降幅堪比减肥成功,越来越精干,原因是光启借壳以后,公司搭建起了一套高效科学的管理体系,虽然研发和人员成本在涨,但其他冗余费用被压缩得厉害,这就好像公司从“胖大叔”练成了“肌肉男”,效率提升明显。

销售费用率这块更有意思,从2017年的5.69%降到2024年的0.36%,几乎可以忽略不计了。这得归功于光启的军方客户模式,就像给老主顾定制产品,初期要花点功夫对接打磨,一旦装备定型量产,销售环节就变得顺风顺水,费用自然持续下降。

我打个比方,这好比开个熟客店,头回生意得费心介绍,往后客人来了直接点单,连广告都不用打。你看看2020年销售费用率还有3.48%,到2024年只剩0.36%,简直是“躺赢”模式,对公司现金流特别友好。

财务费用率这些年来全是负数,2017年-28.81%最夸张,到2024年也还有-10.67%,这现象在A股里不多见。说白了,就是借壳上市融的那笔钱没花完,剩下的拿去理财生利息,等于公司一边干活一边还有额外利息进账,好比家里存了笔压箱底的钱,每年能收租子。

但随着项目推进,这笔钱慢慢消耗,利息收入也会减少,所以你看财务费用率负值在逐年收窄,从-28.81%升到-10.67%,趋势上就像个缓慢消失的“现金红包”,未来可能逐渐归零,但眼下仍给公司贡献了真金白银的流入。

把这些费用率放一起看,总费用率从2017年的2.49%一路波动,到2024年变成-4.61%,整体保持负值或低位,这意味着公司整体上费用控制得相当出色,甚至费用还低于收入,形成持续流入态势。

对光启这种搞尖端高科技、常需要烧钱研发的企业来说,这太难得了,就像一个人既能疯狂学习提升自己,还不用借钱度日,反而有存款生息,发展后劲十足。

说到未来趋势,我估计管理费用率会稳在低位,毕竟管理体系成熟了,但研发投入可能推高一点,不过公司有压缩空间的传统;销售费用率估计就保持这“躺平”状态,军方订单稳定嘛;财务费用率负值会继续收窄,因为理财钱花掉利息减少,总费用率可能慢慢从负转正,但只要不飙高,公司这“健康体质”就能维持。

再有,我觉得光启这费用特点背后,反映的是它作为军工高科技企业的独特护城河。军方定点模式让销售费用极低,这就像有了“铁饭碗”,不用在市场上血拼砸广告;管理费用下降则说明公司治理上道了,从乱到治,效率提升;而财务费用负值更是锦上添花,给了公司更多现金流缓冲去搞创新。

长远看,这种费用结构让光启能在行业里轻装上阵,把更多资源倾注到研发和项目上,好比一个运动员既省下了伙食费,还能请顶级教练,成绩自然有盼头。

不过,咱也得留个心眼,一旦理财钱花完,利息没了,总费用率可能小幅回升,但只要主业增长跟得上,这都不是事儿。总之,作为投资者,我看好这种“节流又开源”的架势,光启这盘棋,走得越来越稳了。