(来源:浪哥财经)

公牛集团,风波不断!

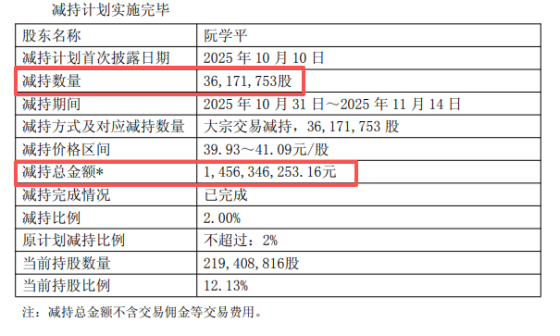

11月18日,公牛集团发布公告称,作为公司创始人之一的阮学平减持公司股份3617.17万股,减持金额为14.56亿元。

这已经不是阮学平第一次减持公司股份了。早在2023年7月,他就减持了16.26亿元,短短两年间,这位创始人就拿公司股份套现了30亿元。

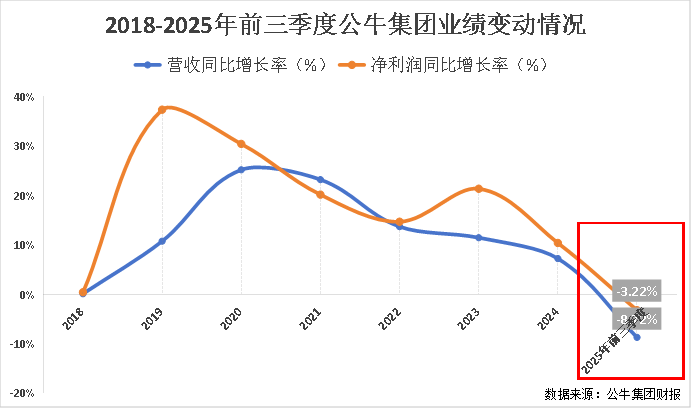

此外,公牛集团刚刚发布了一份“量利齐降”的三季报。要知道,从2018年起,公司的营收和利润是逐年上升的,这是首次出现下降。

人们不禁会想,此时的公牛集团肯定像那“热锅上的蚂蚁”一般,焦急万分。

但事实并非如此。在11月份的投资者关系活动上,公牛集团表示,公司的盈利能力和经营质量依然稳健,整体经营向好趋势不变。

创始人减持股份、业绩下滑,公牛集团在这样的背景下,是如何做到这般从容的呢?

两大主业遇冷,新能源业务暴涨

如果说公牛集团早就料到了这次的业绩下滑,并将其看作是转型阵痛期,那它的这份从容也就很好理解了。

长久以来,一提到“公牛”,人们首先想到的,应该都是它的插座和墙壁开关。这也理所当然,因为公司自创立以来,就一直以电连接和智能电工照明为主要业务。

这二者创造的营收和利润,在公司总营收和总利润中所占的比例,常年稳定在95%以上。

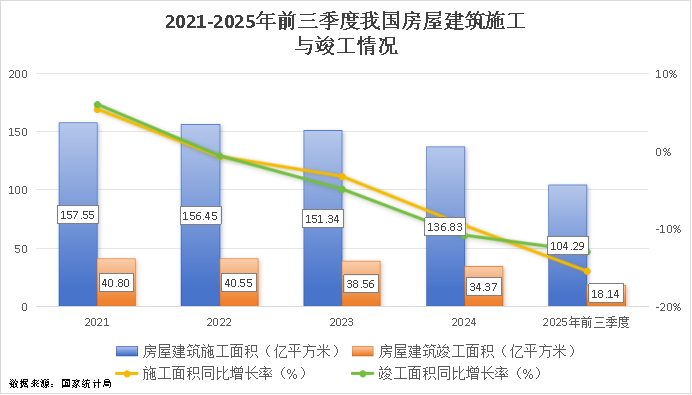

然而,不管是电连接业务,还是智能电工照明业务,都是房地产行业的下游赛道。

近年来,我国的房地产行情持续下行。2025年前三季度,我国的房屋建筑施工面积和竣工面积分别为104.29亿平方米和18.14亿平方米,同比下降了15.47%和12.96%。

新房屋少了,对插座和墙壁开关等电连接和智能电工照明产品的需求自然就会大幅缩水。随之而来的,就是公牛集团这两大主业的“遇冷”。

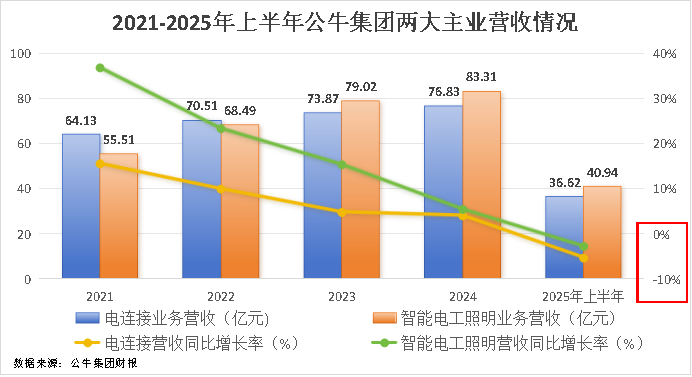

这几年,公司的电连接和智能电工照明业务的营收增速持续放缓,直到出现了负增长。2025年上半年,二者分别实现营收36.62亿元和40.94亿元,同比下降了5.37%和2.37%。

面对明显在走“下坡路”的两大主业,公牛集团并没有选择“坐以待毙”,而是早早地就做出了行动,那就是培育新的“增长曲线”来应对主营业务的不况。

在新业务的选择上,公司的思路非常清晰。电连接和智能电工照明业务的低迷,是因为受到了上游房地产行业不景气的影响,那新业务就一定要布局在“朝阳行业”下游。

这些年,说到“朝阳行业”,就不得不提到新能源汽车。

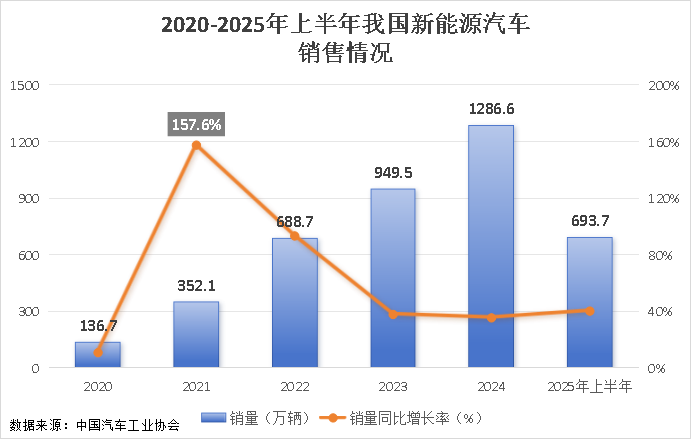

2020年以来,我国新能源汽车的销量持续猛涨,在2021年,其同比增长率甚至到了157.6%。2024年,销量达到1286.6万辆,是4年前的9.45倍。

于是,2021年,公牛集团瞄准了新能源领域。

这年6月,其上市了充电枪和充电桩。并在2022年的年报中,将之前一直所说的“电连接、智能电工照明、数码装配”三大赛道,正式变更为“电连接、智能电工照明、新能源”。

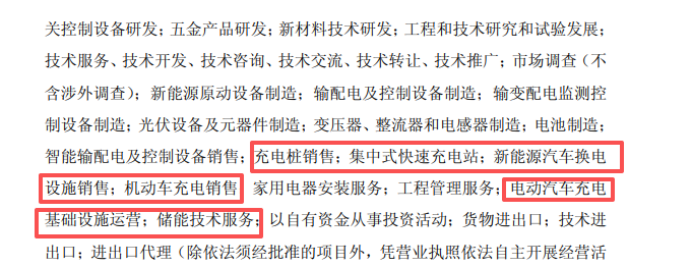

2025年6月10日,公牛集团发布公告称,已完成工商变更登记并换发营业执照,正式在经营范围中新增了新能源相关业务。

从公牛集团开始做新能源以来,这一业务实现的营收可谓是一路高歌,连年上升。

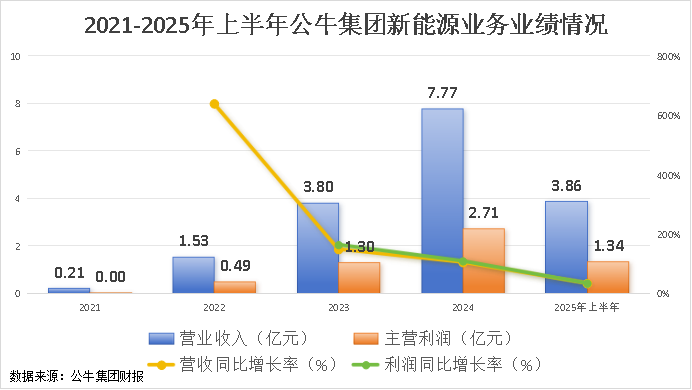

2025年上半年,在公司两大主营业务业绩下滑之时,其新能源业务实现营收3.86亿元,同比增长33.56%,是2021年整年的18.6倍。

当然,必须要承认的是,其在总营收中仅占3.16%,难以对冲那两大主业的下滑。因此在今年三季度,公司出现了整体业绩下滑的局面。

但,公牛集团对于新能源业务绝对是认真的。

近年来,公司推出“天际”“微星”等多款充电桩、充电枪及储能设备。渠道方面,公司深耕C端市场,并围绕B端各类运营场景持续完善充电解决方案和服务能力。

2025年上半年,在我国的私人充电枪市场中,公牛集团的市占率达到了32.60%,超越华为等同行,位居榜首。可见,公牛集团在新能源业务上发展潜力是比较大的。

这也就可以解释公牛集团为什么在面对业绩下滑时,还能如此从容。

因为它相信,未来,自己的新能源业务会茁壮成长,对冲两大主业的下滑。现在的业绩下滑,不过是其必须要经历的“转型阵痛期”。

现金流量大增,老牌龙头风采依旧

面对业绩承压,仍能保持冷静,当然离不开对未来的自信。但更离不开的,是公牛集团“十年如一日”,稳如磐石的现金流和其在产业链中的话语权。

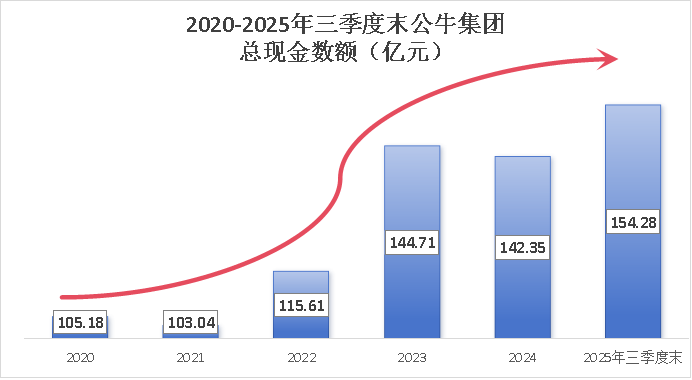

2025年三季度末,公牛集团可以随时支取的现金和随时变现的短期资产总计154.28亿元,比2024年底多了11.93亿元,创近年新高。从2020年上市起,公司的这一数额维持着上升趋势。

想要实现总现金持续充足,就不得不保证在日常的经营活动中,能够收到大量现金。

2025年前三季度,在业绩下行的情况下,公牛集团的经营性现金流净额为36.21亿元,同比增长20.12%。

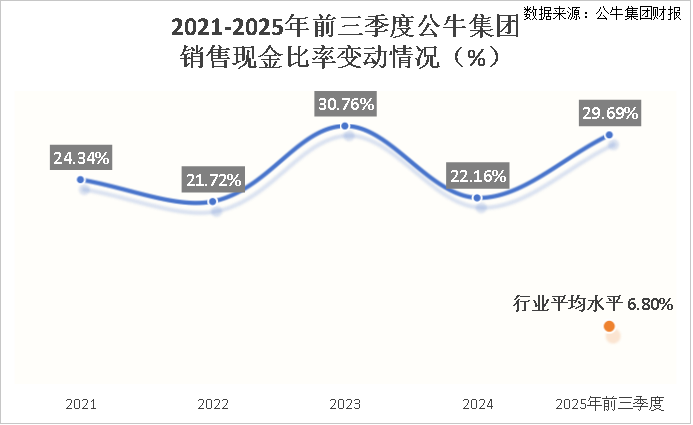

这离不开公牛集团在销售中获得的高比例现金。

2025年前三季度,公牛集团的销售现金比率为29.69%,比行业平均水平高了22.89个百分点。也就是说,公牛集团每卖出100元的插座,其所拿到的现金数额,比行业平均水平多22.89元。对于它这种营收百亿的企业来说,这数字可不容小觑。

说白了,就是经销商从公牛集团这里拿货的时候,大部分是“先付款后收货”,或者说,经销商不太拖欠公司货款。这也就直接反映了公牛集团在经销商中,具有较高的话语权。

此外,公牛集团因为经营性负债产生的现金同样不是一笔“小钱”。

2025年三季度末,公牛集团的应付账款及应付票据为20.44亿元。这部分负债,就是公司已经接受了供应商的货物或者服务,但是还没给人家结款。这也反映了公牛集团在供应商中具有较高的话语权。

与此同时,2025年三季度末,公牛集团的合同负债为6.13亿元。这部分负债,说简单点,就是公牛集团已经拿到了经销商的钱,但是还没有给人家货。

也就是说,公牛集团占用了上下游企业的资金共26.57亿元,用来经营自己的生意,而且,这一数字长期保持着上升趋势。

从这点上就能看出来,这些年,公牛集团在整个产业链中较高的议价能力并没有发生多少改变,甚至还有所强化,这彰显了其老牌龙头的风采。

在经营活动中获得的现金流净额还有所上涨,在产业链中还比较具有“威望”,这样的公牛集团,又怎会在一次业绩下滑面前,就表现得“惊慌失色”呢?

面对当前的业绩承压,公牛集团所表现的从容绝对不是硬装出来的。

早早“下手”的新能源业务,展现出强劲的发展潜力,所谓的业绩下滑更像是“转型阵痛期”;充足的现金流以及公司在产业链中的强话语权,也让公牛集团有了保持从容的底气。

或许,公牛集团这种稳扎稳打,不慌不忙的节奏,本身就是它能被称为“龙头”的关键。