来源:行家talk

近日,艾比森、乾照光电、海信视像、中微公司、美迪凯光电等企业发布2025年业绩报告。

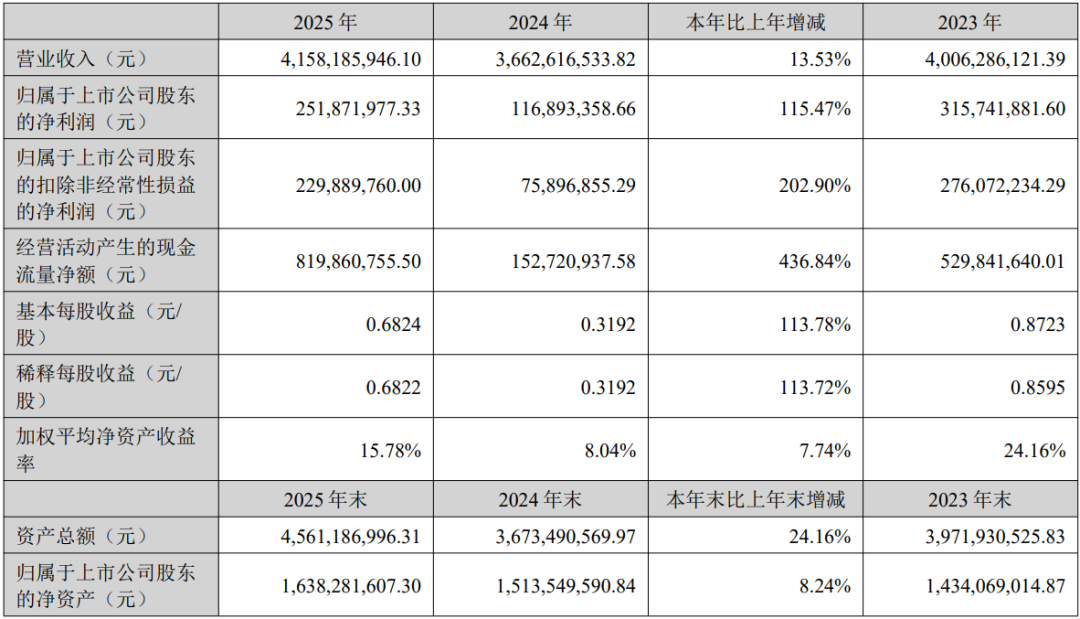

▋ 艾比森:2025年净利润同比翻倍

2025年,艾比森实现营业收入约 41.58 亿元,同比增长 13.53%,归属上市公司股东净利润为 2.52 亿元,同比增长115.47%;扣除非经常性损益后的净利润为2.30亿元,同比增长202.90%。从数据来看,艾比森业绩全面向好,在营收稳健增长的同时,实现了利润的倍增,且盈利质量和运营效率均显著提升;且海外稳增态势良好,国内逆势突围。

具体来看,艾比森海外市场实现营业收入约为31.78 亿元,同比增长约 8.41%。国内市场在LED 显示整体需求疲软的背景下,通过聚焦优质客户、优化产品结构、调整渠道策略等关键举措,实现营业收入 9.81 亿元,同比增长 34.02%,成功实现逆势增长。面对国内外不同市场环境,艾比森也通过灵活调整战略,力图在新的经济形势下持续优化资源配置和市场结构,实现业绩可持续的高质量增长。

产能方面,艾比森在2025年LED显示产品销售量达413,581.11平方米,同比增长16.26%;生产量同比增幅更高达37.56%,为销售增长提供了支撑。研发投入上,艾比森2025年度研发费用为1.84亿元,近五年累计研发投入已达7.54亿元。

过去一年,艾比森在多个国内外大型项目中落地了其显示解决方案,包括交付全球最大的COB弧形屏、点亮全球最大单体虚拟影棚、为越南国庆80周年庆典提供超2000平方米显示大屏,并为2025年第十五届全国运动会提供近1000平方米核心显示系统。在产品端,艾比森推行的“大单品”战略收获市场反馈。其中,A25产品平台在2025年度签单金额突破10亿元;新产品NT V2自上市后4个月内销量即达10万台。

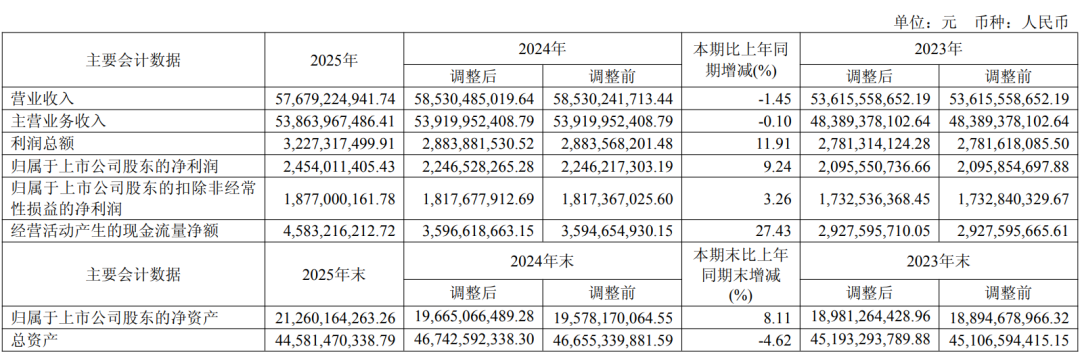

▋ 海信视像:新显示新业务实现主营业务收入84.58亿元

2025年,海信视像实现营业收入576.79亿元,归母净利润24.54亿元,同比增长9.24%;经营活动产生的现金流量净额45.83亿元,同比增长27.43%。

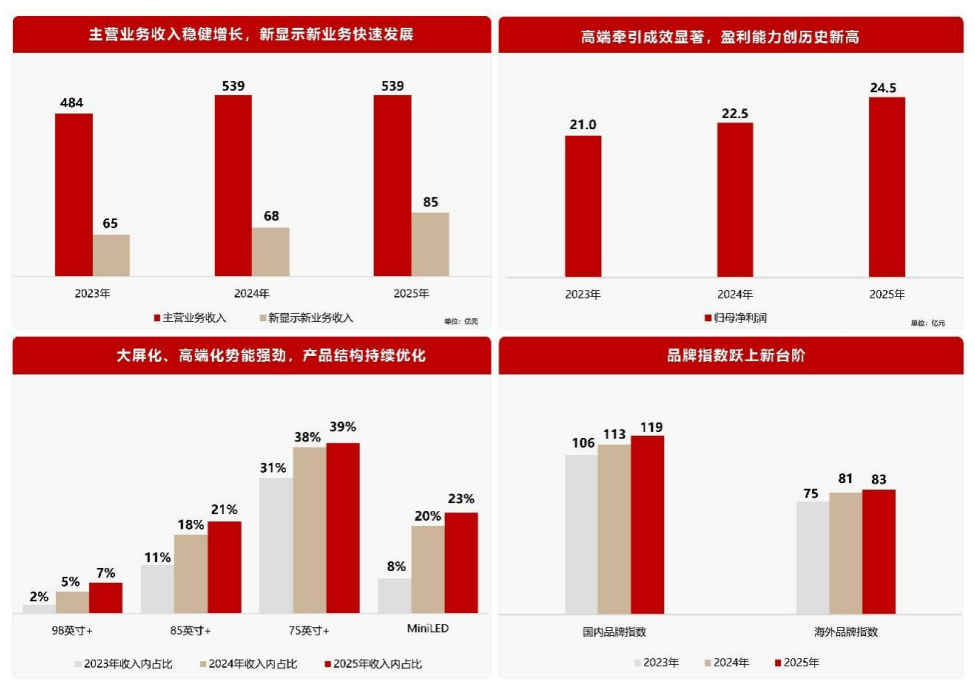

2025年,海信视像坚定不移推进“高端化、大屏化、智能化”战略,主营业务收入稳健增长,第二曲线新显示新业务表现亮眼。报告期内,新显示新业务实现主营业务收入84.58亿元,同比增长24.92%,成为公司重要增长引擎。

在产品结构方面,大屏化、高端化趋势成效显著。2022年至2025年,海信视像电视产品平均尺寸从50.44英寸增长到53.63英寸,65英寸及以上产品销售额占比从44%提升至56%,75英寸及以上产品销售额占比从21%提升至39%,98英寸及以上产品销售额占比从1%提升至7%。同时,Mini LED产品出货量显著增长,销售额占比从2%提升至24%,有效驱动国内及海外品牌价格指数稳步增长。

技术创新方面,海信视像自主研发的ULED高端显示技术平台实现跨越式升级,RGB-Mini LED技术引领行业进入“光色同控”时代。在巩固核心业务优势的同时,海信视像积极布局激光显示、商用显示、Micro LED、AI机器人、芯片等新兴领域,第二增长曲线加速成型。

其中,商用显示业务实现爆发式增长,全年收入同比增长265%,业务覆盖87个国家,交互平板全球出货量位列第二、海外第一,数字标牌、LED显示业务海外增速分别达53%和48%,在教育、会议、零售等场景形成差异化竞争优势。

Micro LED领域,海信视像构建全产业链垂直整合能力,推出全球首款通过EMC Class B认证的PM驱动Micro LED产品,并在2026年CES展上首发163吋四基色(RGBY)Micro LED产品。

另外,海信视像战略控股信芯微、乾照光电,构建中大尺寸全显示芯片矩阵。2025年,电视TCON芯片全球市占率约45%,显示器TCON市场占比提升至约12%,笔记本电脑TCON领域实现批量突破,Mini LED背光芯片业务营收同比增长约70%。

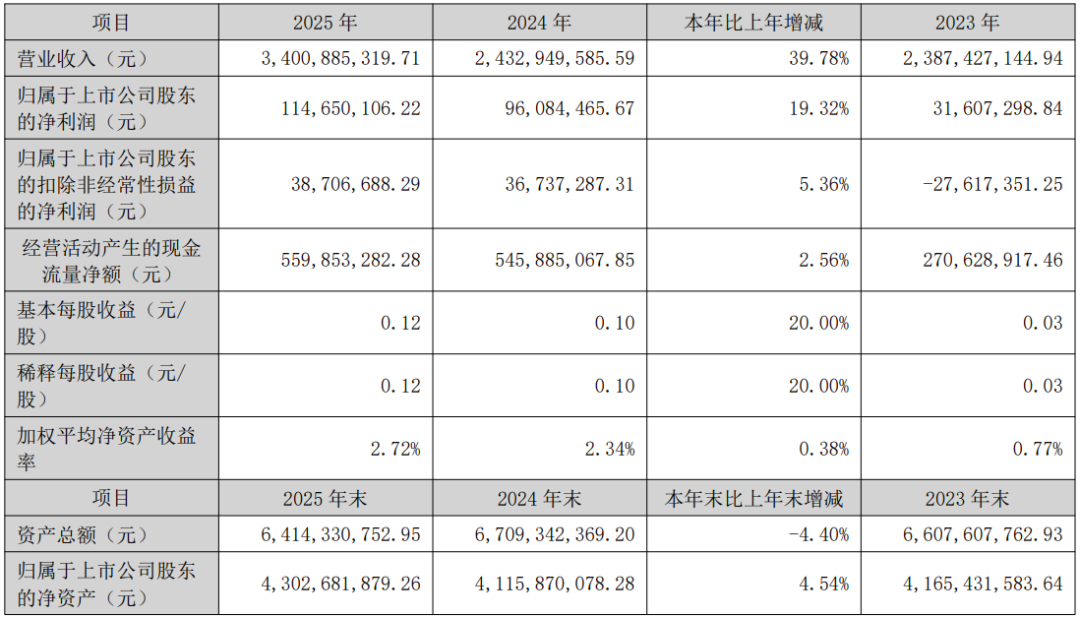

▋ 乾照光电:背光业务同比增长70%以上

2025年,乾照光电实现营业收入34.01亿元,同比增长39.78%;归母净利润为1.15亿元,同比增长19.32%。

报告期内,乾照光电聚焦核心业务,不断丰富市场拓展策略;同时,新领域业绩取得较大突破。其中,背光业务在控股股东的积极牵引下,公司自研的高性能RGB-Mini LED背光芯片已在海信等终端电视客户中实现应用,并创新推出搭载第四种天青色自发光芯片的“玲珑4芯”方案,叠加Mini COB多层氧化物控光及Mini RGB混排技术,驱动背光业务营收同比增长70%以上。

此外,车载业务的多场景应用持续布局,交付规模持续扩大,驱动车载业务营收同比增长170%以上;太阳能电池业务持续技术突破与产品升级,产能及交付能力稳步提升,出货量同比增长30%以上。

核心技术方面,乾照光电与控股股东协同自研全球领先的高性能RGB-Mini LED背光芯片,全球率先推出三维控色显示技术,并在此基础上,进一步攻克RGB三色背光芯片倒装三维钝化技术,芯片老化寿命提升200%,且高压芯片实现稳定量产,助力海信视像率先推出COB RGB 三色高端背光电视,有力巩固在高端背光领域的技术与市场优势。

Micro LED商业化进程显著提速,Micro MIP芯片获行业头部企业量产认证并开启小批量出货;应用于大屏及智能穿戴产品的Micro COG芯片取得技术突破,正推进国际客户认证;针对车用与AR等增量市场,Micro LED像素车灯性能升级接近国际一流水准,AR微显示芯片技术持续迭代并具备5μm以下制程能力。

VCSEL数据光通信方面,10G/25G产品完成送样,预计2026年形成正式订单并交付;50G/100G产品已进入流片阶段。Micro LED光通信方面,积极与高校、企业开展产学研合作,针对性开发多款专用芯片,已进入送样验证阶段。

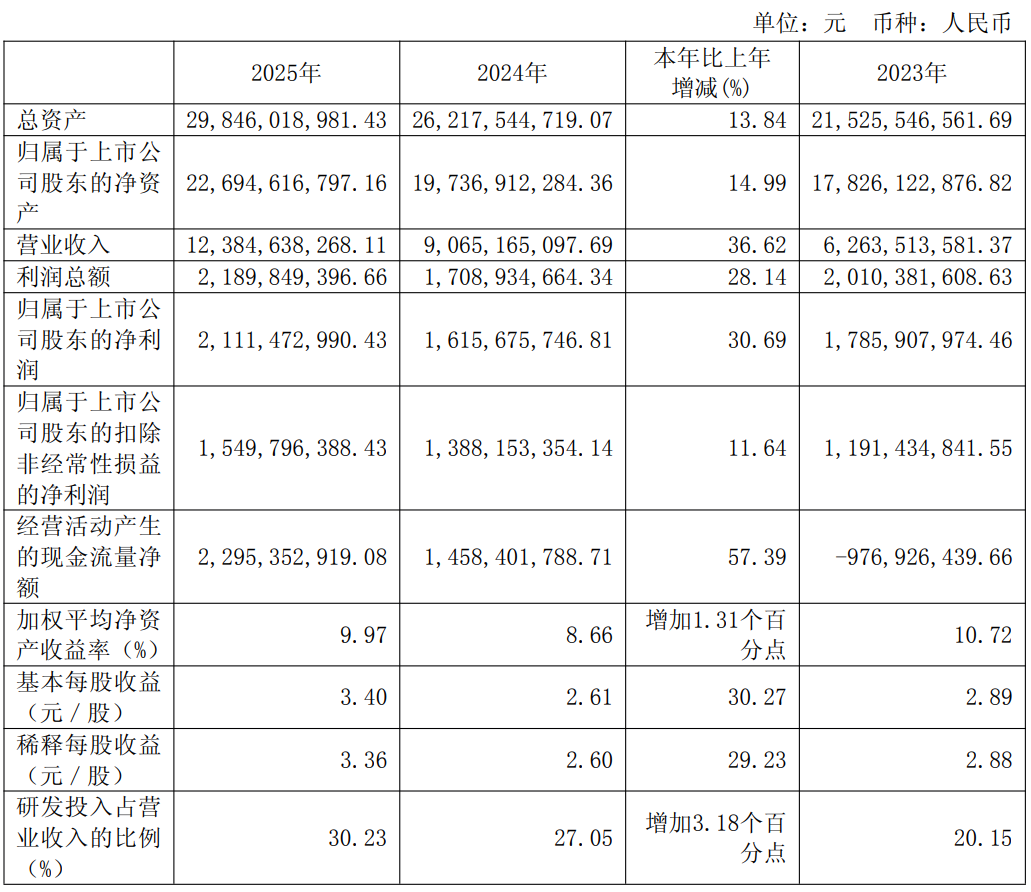

▋ 中微公司:实现营业收入123.85亿元

2025年,中微公司实现营业收入123.85亿元,同比增长36.62%;实现归属于母公司所有者的净利润约21.11亿元,同比增长约30.69%。

中微公司主要为集成电路、LED 外延片、功率器件、MEMS 等半导体产品的制造企业提供刻蚀设备、薄膜沉积设备、MOCVD 设备及其他设备。

目前,中微公司在Micro-LED 和高端显示领域的 MOCVD 设备开发上取得了良好进展,2025年已完成行业头部Micro-LED 外延公司的量产验证。面向红光LED 和 Mini-LED 的AsP 材料专用设备也已发往显示头部IDM 公司进行量产验证,其他应用包括红光Micro-LED、光电子材料外延等也正在逐步推进中。

据中微公司介绍,应用于Micro-LED 高端显示的 MOCVD 设备对外延片在产出波长均匀性、颗粒度等方面有更为苛刻的技术要求,以此降低 Micro-LED 应用的制造成本,加速高品质显示应用的推广。MOCVD 设备发展的主要方向将在提升产出波长均匀性,减少外延片颗粒度,提升设备的自动化性能以及大尺寸外延片生长能力等方面进行。

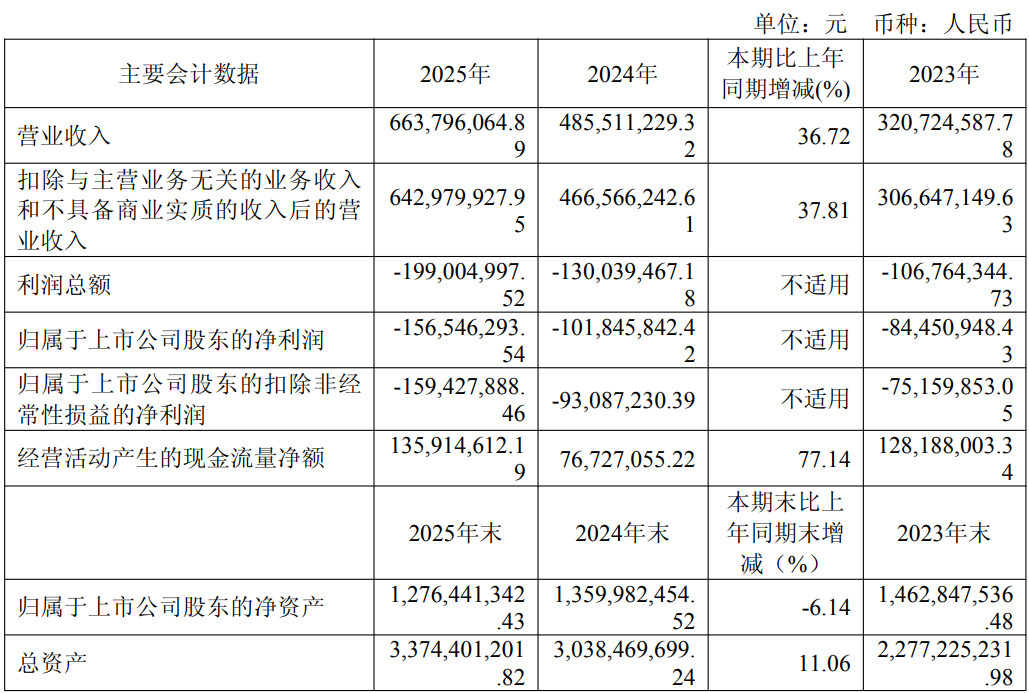

▋ 美凯迪光电:MEMS器件(MicroLED等)领域实现小批量生产

2025年,美凯迪光电实现营业收入约6.64亿元,同比增长 36.72%;归属于上市公司股东的净利润为-1.57亿元,扣除非经常性损益后的净利润为-1.59亿元。

报告期内营业收入的增长主要来源于半导体封测、半导体声光学及一项新量产产品的贡献。具体来看,半导体封测业务销售收入增加约9432.20万元;半导体声光学业务销售收入增加约8710.53万元;自2025年11月开始量产交付的半导体工艺键合棱镜产品,实现销售收入约1096.92万元。此外,美凯迪光电在MEMS器件(MicroLED等)领域实现小批量生产,带来销售收入425.58万元。

美凯迪光电主营业务涵盖半导体声光学、半导体微纳电路(主要为MEMS)、半导体封测、精密光学及微纳光学等领域的研发、制造与销售。其产品与解决方案应用于通信、消费电子、智能汽车、低空经济及人工智能等多个下游领域。

在备受关注的MicroLED显示领域,美凯迪光电披露已取得阶段性进展。其基于现有涂胶、曝光、显影光刻制程,结合精密镀膜、键合、湿法刻蚀及 ICP 干法刻蚀工艺,并引入无机透镜加工技术,搭建了MicroLED关键制程工艺平台。目前MicroLED 项目全流程工艺开发成功,已实现量产并逐步放量。

对于2026 年发展规划,美迪凯将聚焦光电半导体核心赛道,推进半导体工艺键合棱镜、MicroLED 等新产品的产量爬坡,深化产业链上下游战略合作;持续拓展海外市场,依托本地化团队提升全球服务响应能力;深化自动化、信息化与智能化融合应用,推进生产基地数字化升级,提升全链条运营效率与质量管控水平。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。