近日,郑州银行股份有限公司(以下简称“郑州银行”)交出2025年“成绩单”。郑州银行表示,2025年“把零售转型作为高质量发展的突破口”。而细看这份业绩公告,可以看出郑州银行的转型之路并不顺利。2025年,该行净利润的小幅增长主要依靠投资收益拉动。在净息差收窄的行业背景下,郑州银行从传统存贷业务中赚取的利差空间也在收窄,净利差同比下降0.09个百分点至1.54%。

与此同时,郑州银行2025年三项资本充足指标表现均低于行业平均水平。风险抵御能力依然薄弱,2025年,拨备覆盖率在较年初增加2.82个百分点的基础上,依然低于同业19.4个百分点。

传统存贷业务盈利空间收窄

公开资料显示,郑州银行成立于1996年11月,2015年12月登陆香港联交所,2018年9月在深圳证券交易所挂牌,是全国首家实现“A+H”股上市的城市商业银行。

业绩公告显示,2025年,郑州银行实现净利润19.09亿元,同比增长2.44%;实现营业收入129.41亿元,同比增长0.39%;实现归母净利润18.95亿元,同比增长1.03%。

虽然实现了净利、营收双增,但在净息差收窄、行业竞争加剧背景下,郑州银行从传统存贷业务中赚取的利差空间也在收窄,这一变化从净利差上可以看出。2025年,该行的净利差为1.54%,较上年同比下降0.09个百分点。同时,净利息收益率1.61%,同比下降0.11个百分点。对此,郑州银行表示,净利差及净利息收益率下降主要受市场利率下行、房贷利率调整及LPR重定价等因素影响。

业绩公告显示,2025年,郑州银行应收租赁款利息收入19.08亿元,较上年同期减少2.80亿元,降幅12.79%。主要是由于子公司河南九鼎金融租赁股份有限公司(以下简称“九鼎金融租赁”)的应收租赁款平均收益率及规模下降。

根据公开信息,九鼎金融租赁注册资本20亿元,郑州银行持股51.00%。主要业务包括融资租赁业、转让和受让融资租赁资产等。截至2025年末,九鼎金融租赁实现资产总额354.89亿元,净资产41.94亿元,融资租赁总额336.53亿元。此外,2025年,九鼎金融租赁实现营业收入13.29亿元;实现营业利润2.76亿元,同比减少0.13亿元;净利润2.09亿元。此前,该公司因合规问题收下监管部门罚单。1月9日,国家金融监督管理总局河南监管局公布行政处罚信息公示表显示,九鼎金融租赁公司因资产风险分类不明确,被罚款30万元。

净利润增长靠投资收益拉动

在业绩报告中,郑州银行表示“把零售转型作为高质量发展的突破口”。而从盈利端来看,该行的存贷等零售业务的盈利能力并不可观。2025年,该行投资收益为19.23亿元,是利润的重要组成部分,扣除非经常性损益后的净利润为18.24亿元,同比下降1.86%。这说明该行净利润的小幅增长,主要是依靠投资收益拉动,零售转型的实效并未展现。

同时,郑州银行中间业务收入也出现下滑。2025年,郑州银行实现非利息收入20.77亿元,较上年同期减少4.49亿元,降幅17.76%,占营业收入比为16.05%。其中,手续费及佣金净收入4.06亿元,较上年同期减少0.66亿元,降幅13.95%;其他非利息收益16.71亿元,较上年同期减少3.83亿元。对于手续费及佣金净收入下降的原因,该行表示主要是由于报告期内理财、证券承销及银行卡等业务规模下降。

此外,2025年,郑州银行实现其他非利息收益16.71亿元,较上年同期减少3.83亿元,降幅18.64%。主要是由于以公允价值计量且其变动计入当期损益的金融投资收益变动。

三项资本充足率指标均低于同业

资产质量方面,2025年,郑州银行实现不良贷款率1.71%,较年初下降0.08个百分点。

分行业来看,2025年,郑州银行住宿和餐饮业的不良贷款率最高,为29.51%,不良贷款金额达到2.48亿元;批发和零售业不良贷款额最高,为17.49亿元,不良率达3.04%。

风险抵御能力依然薄弱,郑州银行多项资本充足指标低于行业平均水平。根据业绩公告数据,2025年,郑州银行的资本充足率、一级资本充足率、核心一级资本充足率分别为11.71%、10.44%、8.45%。根据国家金融监督管理总局数据,截至2025年四季度,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.46%、12.37%、10.92%。由此可见,郑州银行的资本充足指标均低于行业平均水平,上述三项指标分别低于行业水平3.76个百分点、1.93个百分点、2.47个百分点。

资本充足指标低于同业,而距离郑州银行最近一次补充资本已经过去了一年多的时间。2024年11月28日,国家金融监督管理总局河南监管局同意郑州银行发行60亿元的二级资本债券。

2025年,郑州银行拨备覆盖率185.81%,较年初增加2.82个百分点。尽管有所增长,但商业银行的行业平均拨备覆盖率为205.21%,郑州银行低于该水平19.4个百分点。此外,2025年,该行根据市场经营环境及资产风险变化情况计提信用减值损失72.82亿元,较上年同期增加0.98亿元,增幅1.37%。

因外汇业务违规收下“1号”罚单

经营波动的同时,郑州银行近期也因外汇业务操作违规而收下“1号”罚单。

4月16日,国家外汇管理局河南省分局公示行政处罚决定书(豫汇检罚〔2026〕1号),郑州银行因外汇业务违规操作被处以罚没款项共计100.59万元。处罚决定书显示,郑州银行因办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查,被处以罚款并没收违法所得,处罚决定日期为1月28日。

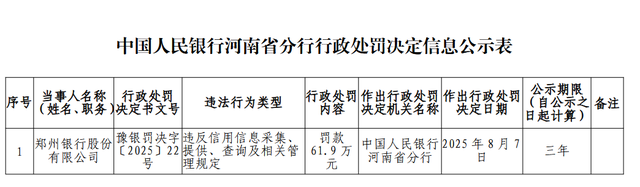

2025年8月7日,郑州银行因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行河南省分行罚款61.9万元。