(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官的案头,一份新到的三季报散发着不寻常的气息。主角三联锻造,主营汽车零部件,2025年前三季度净利润为 9147.74万元,同比下降了11.21%。业绩下滑,这在当前市场是刺眼的标签。$三联锻造(001282)

然而,就在同一份报告的股东名单里,财官看到了几个令人生畏的名字:瑞银、高盛、摩根大通、巴克莱,这些国际顶级投行的自营盘,赫然在列。

它们为何集体出现在一家业绩下滑的中小制造公司里?是财务数据出了错,还是这些“聪明钱”看到了我们忽略的隐秘剧情?这个巨大的反差,构成了本案最大的悬念。

第一现场:勘查“衰退”的伤痕——利润去哪了?

侦探的第一要务,是勘查衰退的性质。利润下滑,是业务萎缩、竞争力丧失,还是主动的战略调整?

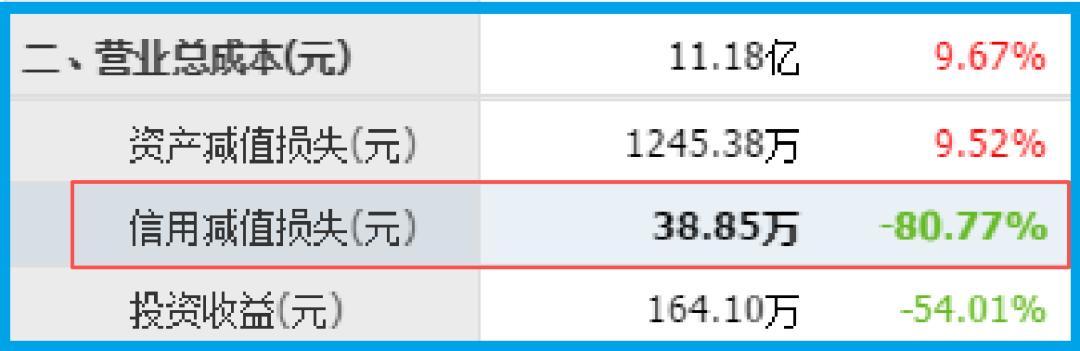

财官首先检查了资产质量。一个积极的信号出现了:公司信用减值损失(坏账)仅为 38.85万元,同比大幅下降 80.77%。

这说明,在整体经济环境复杂的背景下,公司的客户质量依然过硬,回款风险控制得当,资产负债表的基础依然稳固。这不像是一家陷入泥潭、客户关系恶化的公司。

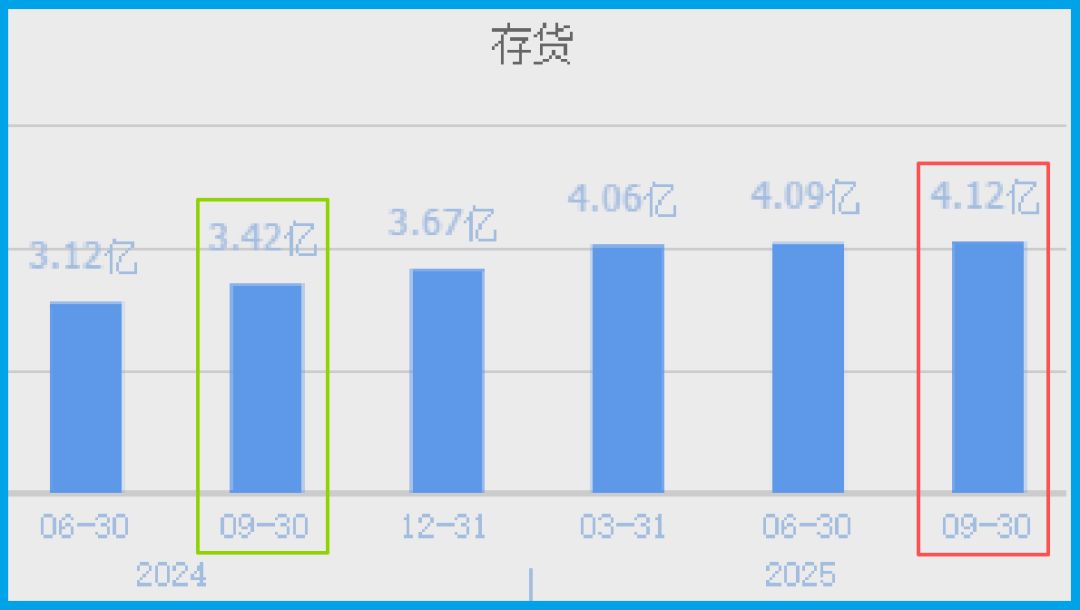

关键物证:创新高的存货——囤积的“战备物资”?

紧接着,一个更引人深思的数据出现了:报告期末,公司 存货高达4.12亿元,同比增长 20.39%,创下历史新高。

在传统财务分析框架里,业绩下滑伴随存货激增,通常是危险的“滞销”信号。

但财官的直觉告诉自己,不能轻下结论。结合其汽车零部件的主业和较低的坏账率,这些存货更可能是为即将到来的生产周期或重点客户订单所做的主动、战略性备货。这像是一种充满信心的“囤积”,而非被动的“积压”。

真相拼图:一份来自“机器人及航空部件研究院”的宣言

财务数据提供了矛盾的线索,答案必须到业务本身寻找。财官调阅了公司公告,一条关键信息照亮了所有疑点。

公司于2025年4月决议设立 “机器人及航空部件研究院” 分公司。

这份公告,是一份清晰无误的战略转型宣言。公司明确表示,将集中优势资源,组建专业团队,专注于 人形机器人 和航空航天零部件的研发,以推动业务多元化,开辟新增长点。这,就是解开所有谜题的钥匙。

解码资本逻辑:一场“下注未来”的豪赌

国际投行云集的逻辑,在此刻变得清晰。它们看到的,或许根本不是眼前这份下滑了11.21%的利润表。它们下注的,是以下几个关键预期:

第一,扎实的制造业基本盘:公司的锻造技术是汽车及高端制造的底层工艺,是其向机器人关节、航空精密部件延伸的坚实技术底座。

第二,清晰的第二曲线:“机器人研究院”的成立,是将机器人这个宏大叙事,从概念落实到具体研发行动的实质性一步。这标志着公司正式切入 “具身智能” 这一未来产业的核心硬件领域。

第三,极佳的赔率:当前业绩的下滑,可能源于对传统业务的主动收缩或对新业务的研发前置投入,这恰恰压低了市场的短期预期。

对于长线资本而言,这是以相对“便宜”的价格,购入一张通往 机器人 和航空航天赛道的“船票”。

风险警示

需要高度关注的是,公司面临显著的流动性压力。其 短期借款高达5.50亿元。

而同期账户内的现金及等价物仅为9561.24万元,现金远不足以覆盖短期债务。

这一巨大的缺口构成了明确的警报,表明公司营运资金很大程度上依赖于短期融资,财务结构呈现高杠杆特征。

财官结案:一份用当期利润,抵押给未来的“战略期权”

所以,这份财报的真正主角,不是那下滑的9000多万利润,而是那份关于“机器人研究院”的决议公告。

它记录了一家传统制造企业,在行业周期承压时,做出的一个勇敢抉择。

不再仅仅满足于做汽车的“肌肉”(锻造件),而是试图成长为 机器人 的“关节”和航空器的“骨骼”。

国际大行的集体进驻,本质上是在购买一份由公司制造业功底和转型决心所共同背书的“战略期权”。

利润的暂时下滑,或许是这份期权必须支付的“权利金”。这份财报,是一份“阳谋”的起点——它坦然展示了今天的成本,却将未来的潜在收益,留给了时间和对产业趋势有深刻信仰的人。

它提醒我们,在瞬息万变的高端制造赛场,最大的风险有时不是一时的业绩波动,而是在颠覆性趋势到来时,手中没有一张参与未来的门票。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。