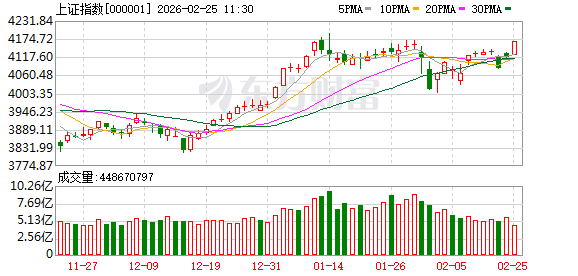

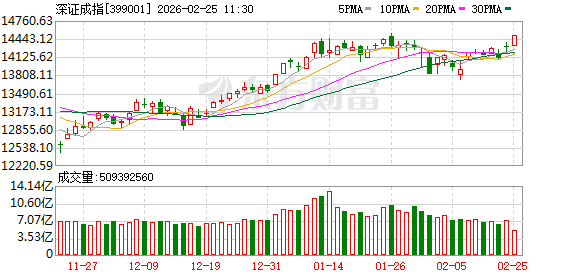

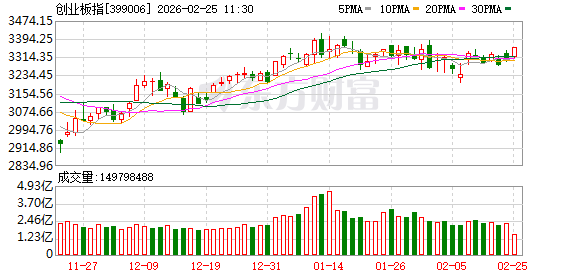

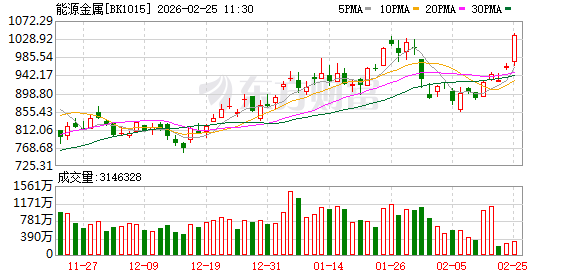

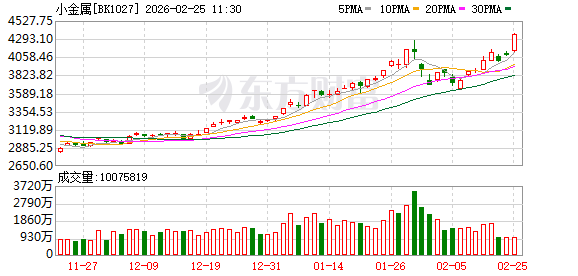

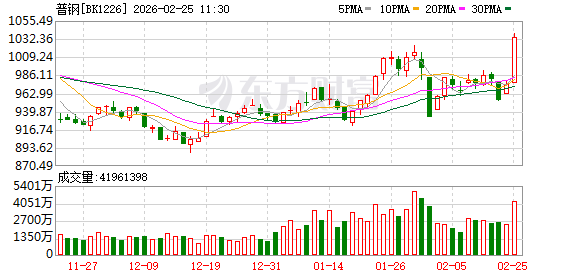

A股三大指数集体涨逾1%。盘面上,能源金属、小金属、普钢、磷化工、钛白粉、冶钢原料、锂矿概念、稀土永磁涨幅居前,影视院线、广告营销、CPO概念、短剧互动游戏、智谱AI、数字媒体表现不佳,领跌市场。

截至午间收盘,沪指上涨1.20%,报4166.72点;深成指上涨1.47%,报14501.50点;创业板指上涨1.43%,报3355.66点;科创50指数上涨0.66%,报1475.05点;北证50指数上涨0.28%,报1539.69点。全市场上涨个股有3998家,下跌个股有1363家,88只股涨停。两市半日合计成交15208亿。

今日要闻

据多家媒体23日报道,为更便捷部署专用于人工智能(AI)的数据中心卫星网络,美国太空探索技术公司(SpaceX)首席执行官埃隆·马斯克设想,从月球用电磁弹射方式向地球轨道发射卫星。

新春首场国常会于2月24日召开,会议聚焦银发经济与养老服务发展,政策面释放明确导向信号。业内人士指出,政策落地将加速行业规范化与规模化发展,具备场景运营能力、产品创新力与合规优势的企业有望持续受益。根据3家及以上机构一致预测,共有4只养老概念股今年业绩有望翻倍增长。其中,机构预测迪安诊断今年归母净利润或同比大增3.76倍,卫宁健康、保利发展均有望实现2倍以上净利增长。

A股中化肥农药板块概念股共有63只,35股已发布2025年度业绩预告或业绩快报,其中13股预计归母净利润实现同比增长,7股预计扭亏为盈。按预告净利润同比增幅下限看,预增个股中,利民股份预计增幅最高。

近日,在联合国外空委科技小组委员会第63届会议期间,中国商业航天企业代表蓝箭航天宣布,我国重复使用火箭朱雀三号计划今年第二季度再次开展回收试验。

机构观点

中信证券:白酒存在贝塔修复机会,建议重点增配品牌龙头

2月25日,中信证券姜娅团队一份研报指出,马年春节消费延续分化表现,整体符合预期,其中酒店、景区、高端酒等呈现较优景气度,受出行分流的部分影响,零售、票房等表现总体一般。我们维持观点,消费自身修复行进之中、企稳中有分化,短期消费的整体beta性机会关注财政刺激类政策的可能性。建议2026年重点关注权益市场的财富效应传导、供给端优化推动的率先经营拐点机会,长期配置继续重视结构变化。

方正证券:AI大周期开启,电力设备行业海外拓展空间广阔

方正证券电力设备行业2026年策略指出,回顾2025年AIDC板块股价表现共经历五轮上涨行情,国内外厂商上调CAPEX预计、业绩超预期和行业及公司技术进展成为主要驱动因素。展望2026年,AIDC行业仍将保持高景气,一方面国内外头部互联网厂商纷纷公布2026年资本开支计划,海外厂商CAPEX指引普遍高于50%,另一方面维谛、西门子、Flunce等海外头部电力设备厂商业绩表现亮眼,AIDC行业高成长性或已反应在业绩端。而美国需求端因数据中心增长带来的用电量增长与供给端电力设备老旧现象严重的矛盾为国内电力设备出海厂商带来机会。

中国银河证券:头部消费电子企业加速布局AI硬件入口

中国银河证券研报表示,大模型能力加速进化,加速推动进入“Agentic AI”阶段,软件商业模式存不确定性,对比之下,硬件仍然是AI应用落地最为确定的受益方向,为消费电子产业链公司带来新的业务增长点。国内春节期间消费数据显示新型消费电子品类增长迅猛,海外方面头部企业正加速布局AI硬件入口,关注AI眼镜、AI玩具、人形机器人、智能驾驶等方向下消费电子公司投资机会。

中信建投:国内外大模型密集迭代,继续看好AI产业链

中信建投研报称,AI发展日新月异,大模型持续迭代升级,算力需求非常强劲。如智谱新模型编程能力大幅提升,引发算力需求激增,Seedance视频能力表现非常亮眼,引发业界大佬关注。研报认为大模型的商业变现路径畅通,正在从“低价/免费圈地”阶段走向“为高质量付费”阶段,且带动的算力需求非常旺盛。假期期间,美股AI算力光通信个股总体表现亮眼。黄仁勋表示将在3月举办的GTC大会发布“世界前所未见”的芯片。继续看好AI产业链,包括大模型、AI算力链等。

华泰证券:入境游结构性高增长孕育新机

华泰证券研报称,2025年中国入境游规模与收入均超越2019年水平,估算其对2025年GDP的拉动接近0.3个百分点。2026年春节期间,入境游人次增长23.7%,超越疫情前水平,且入境游热点目的地和消费项目继续扩散。由于入境游人均客单价更高,对今年消费拉动可能更甚于2025年。华泰证券认为,不断扩大的免签红利、支付和交通便利化等仅是入境游火爆的催化剂,中国旅游资源和消费品的丰富、升级以及与海外同类产品相比体现的极致“性价比”是入境游趋势走向纵深的根本原因。去年来,入境游向“Becoming Chinese”的深度体验转型。核心大城市仍是入境游首选目的地,增长韧性持续凸显。旅游目的地也持续下沉扩散,小众目的地与特色线路迎来高增;更注重于探索中国文化的深度游也呈上升态势,客单价亦可能更高。消费品类扩容至文化体验、个人护理、医疗服务等方面。

华西证券:中国AI“春节档”爆发,垂直生产力与Agent落地加速

华西证券研报表示,近期中国AI大模型迎来“春节档”爆发,技术趋势已从通用聊天工具全面转向垂直生产力工具与真实Agent落地,重点体现在工业级的视频生成(如Seedance 2.0的多模态叙事与音画同步)、工程级编程(如智谱GLM-5的跨文件重构与系统工程能力)以及消费办公场景。当前时点,面临近期的流动性担忧以及海外OpenAI资本开支预期的变化,反映市场对于当前AI发展逐渐聚焦于成本效益比率,预计市场仍将保持震荡,板块建议相对谨慎,中性配置。目前AI发展阶段仍处于Scale up和Scale out的关键加速期,伴随相关算力芯片的供应体系逐渐丰富,应用发展对于token需求量仍在加速增加,相关底层算力基建仍然还在扩张期。仍坚定看好Scale up的柜内光升级,电源、液冷等产业领域向国产厂商升级机遇,国产算力包括芯片、交换机、服务器等需求放量,以及CSP厂商资本开支加速带来的算力租赁和AIDC相关市场机遇。