本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

近日,科兴制药(688136)正式向港交所递交招股书,拟登陆香港主板市场,中信建投国际担任独家保荐人。值得注意的是,此“科兴”并非曾因新冠疫苗声名大噪、如今深陷退市危机的美股上市公司科兴生物(SVA)。尽管两者同源,却早已完成股权切割,但“同名纠葛”始终是市场绕不开的认知痛点。而在冲刺港股的背后,科兴制药自身面临的业绩波动、产品依赖、研发短板等问题,更凸显了其上市之路的不确定性。

针对相关问题,《华夏时报》记者向科兴制药致函询问,截至发稿未获回复。

与科兴生物的渊源与切割

此次赴港上市的科兴制药,并非因新冠疫苗而广为人知的纳斯达克上市公司科兴生物(SVA),而是一家专注于肿瘤与自身免疫领域疗法的生物制药企业。尽管名称相似,但两家公司早已分道扬镳。

追溯历史,两家“科兴”企业同源于1989年成立的深圳科兴。2001年,外方资本Sinogen与未名集团等共同设立北京科兴,后者以“科兴生物”为名登陆纳斯达克。而在后续的股权变动中,山东科兴与深圳科兴被深圳正中集团整合,最终以“科兴制药”的身份登陆A股市场,与潘爱华、未名集团及北京科兴彻底脱离关联。

尽管科兴制药多次明确切割与科兴生物的关系,但名称的相似性仍屡次引发市场误解。2021年,刚刚上市的科兴制药就因被投资者误认为疫苗概念股,股价一度被拉至20%涨停,公司不得不紧急澄清。随后股价暴跌,市值大幅缩水。如今,科兴生物面临退市危机,而科兴制药则带着自身的业绩挑战奔赴港股市场。

高增光环下的盈利质量拷问

从业务层面看,科兴制药专注于重组蛋白、抗体及靶向递送疗法的研发、生产与商业化,采用“自研+授权”双线发展模式。公司目前拥有9款商业化产品,布局15个在研项目,其中2个进入III期临床,3个处于II期或I期临床,10个处于临床前阶段,产品矩阵覆盖抗病毒、血液、肿瘤等多个治疗场景。

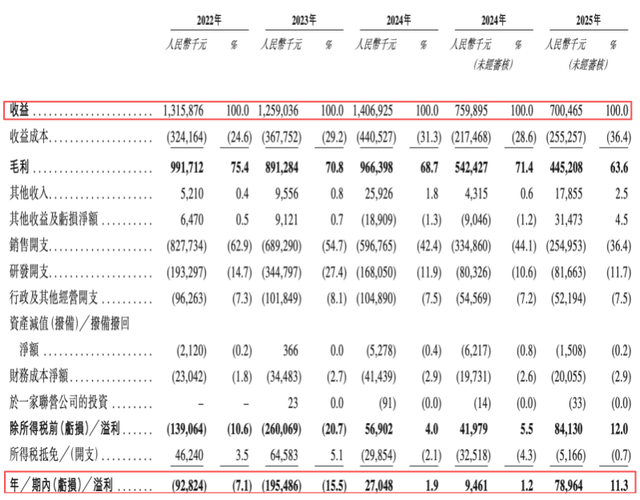

然而,看似丰富的产品矩阵背后,是主营业务增长的明显压力。2022年至2024年,公司营收分别为13.16亿元、12.59亿元和14.07亿元,同期净利润分别为-9282.4万元、-1.95亿元和2704.8万元,盈利稳定性明显不足。

(截图来自招股书)

(截图来自招股书)

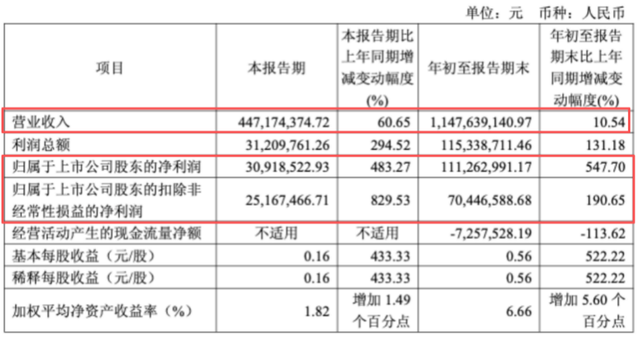

(截图来自2025年三季报)

(截图来自2025年三季报)

2025年前三季度,公司业绩表面上呈现高增长态势。营业收入11.48亿元,同比增长10.54%;归母净利润1.11亿元,同比增幅高达547.7%。但细究发现,业绩改善很大程度上依赖于非经常性损益和营销端降本。

具体来看,2025年前三季度,科兴制药非流动性资产处置损益从上年同期的-6.58万元扭亏为盈至1568.92万元,持有(或处置)交易性金融资产产生的公允价值变动损益从-793.01万元转为盈利2779.43万元,两项合计贡献非经常性损益4081.64万元。若扣除该部分收益,公司扣非归母净利润仅为7044.66万元,增速降至190.65%。

如三季报所披露,“因处置下属子公司及持有的私募基金公允价值变动带来非经常性损益金额增加。”

此外,利润增厚还依赖营销端降本。前三季度,公司销售费用同比减少6.1%至4.21亿元,销售费用率缩减6.49个百分点。同时,期间费用率下降7.01个百分点至 55.97%,直接增厚了利润。

资深企业管理专家、高级经济师董鹏对本报记者表示,“以非经常性收益如处置子公司、私募基金公允价值变动等拉动归母利润,扣非后利润增速显著低于归母利润,揭示盈利的质量并非来自主营业务的稳健成长。”他进一步指出,“短期看有助于披露的盈利平滑工具,长期看需要清晰的主营业务增速、稳健的现金流与资产质量来支撑估值的持续性。”

更值得警惕的是,公司应收账款快速增长。截至三季度末,应收账款达6.4亿元,同比增长57.57%,远超营收增速,导致经营现金流由上年同期的5326.92万元转为负的725.75万元。董鹏指出,“这种‘账面增长但回款滞后’的现象,往往源于公司为冲销量而放宽信用政策,可能导致坏账增加和流动性压力。在生物制药领域,下游客户如医院或经销商若付款延迟,会放大公司运营风险,尤其在宏观经济不确定性下,这种模式不可持续。”

上海市海华永泰律师事务所高级合伙人孙宇昊律师认为,“科兴制药2025年前三季度利润与现金流的严重背离,并非暂时性波动,而是深刻暴露了其盈利质量的脆弱性。公司归母净利润激增547.70%至1.11亿元,但经营活动现金流净额却为-725.75万元,同比恶化113.62%。这种背离的核心在于应收账款同比激增57.57%至6.4亿元,意味着大部分销售收入并未转化为实际现金回笼,仍停留在账面债权。此外,近三年公司经营性现金流净额均值持续为负,表明主营业务创造现金的能力长期不足,这与《会计基本准则》中强调的‘实质重于形式’原则相悖,利润的含金量存疑。”

产品依赖与研发短板

业绩承压的背后,是科兴制药产品结构集中、增长乏力的核心困境。

从产品结构看,科兴制药的收入高度依赖于四款自主商业化产品,即SINOGEN(赛若金®)人干扰素α1b注射液、EPOSINO(依普定®)人促红素注射液、WHITE-C(白特喜®)人粒细胞集落刺激因子注射液及CLOBICO(常乐康®)酪酸梭菌二联活菌散╱胶囊。

2022至2025年上半年,这四款产品的营收规模始终徘徊在12亿元左右,增长陷入停滞。其中,主力产品依普定所处的国内人促红素市场竞争激烈,有10余家厂商参与角逐,行业龙头三生制药占据大部分市场份额。2022年至2024年,依普定营收从7.22亿元下滑至6.54亿元,毛利率从71.25%下滑至67.83%,增长颓势明显。

为培育新增长点,科兴制药近年通过授权引进了紫杉醇注射剂、英夫利昔单抗注射液等肿瘤产品,2025年上半年新品收入占比提升至20.1%,但仍不足以对冲老产品的增长压力。同时,新品所处赛道同样竞争激烈,未来收入贡献存在显著不确定性,难以成为支撑公司长期增长的核心引擎。

同时,研发投入的大幅波动也引发关注。2022年至2024年,公司研发支出分别为1.93亿元、3.45亿元、1.68亿元,波动幅度较大;2025年前三季度研发费用同比回升16.90%,但整体投入稳定性不足。

综上,科兴制药此次赴港IPO,需直面主营业务增长瓶颈、提升盈利质量和优化产品结构等核心问题。在生物制药行业竞争日益激烈的背景下,这些问题将直接影响公司在资本市场的长期表现。

责任编辑:姜雨晴 主编:陈岩鹏