来源:逸柳投研笔记

声明:本文章仅供研究讨论用,不构成任何投资建议。股市有风险,决策需独立思考,搭建好自己的逻辑体系和风控体系,切忌人云亦云。

南钢股份今天发了2025年年报,看了下业绩还不错,所以决定简单看一下,以下的点评是用了扣子技能生成(我人工补充了一些内容),结构像那么回事,但是效果不怎么令人满意,AI这种还是效果一般啊,或者也是我技能的提示语写得比较宽泛,可能每个行业都要写一下。

钢铁行业作为传统行业,其业务的确定性比较高,还是很值得关注的。

财务摘要

南钢股份2025年实现营收579.94亿元,同比下降6.17%;归母净利润28.67亿元,同比增长26.83%;经营活动现金流净额36.74亿元。业绩驱动因素主要包括:高附加值产品占比提升带动毛利率改善,低碳生产技术应用降低单位能耗成本,以及供应链优化带来的运营效率提升。尽管营收受行业需求疲软影响有所下滑,但利润端通过产品结构升级实现逆势增长,显示公司转型战略初见成效。

业务结构分析

南钢股份2025年业务结构呈现“钢铁主业稳盘,多元业务协同”特征:钢铁制造板块实现营收372.42亿元,占总营收64.22%,毛利率达16.75%;焦炭业务营收57.26亿元,占比9.87%;其他业务(含新材料、环保服务等)营收150.26亿元,占比25.91%。高附加值产品收入占比提升至30.45%,其中抗酸管线钢、高端汽车板等产品在细分市场占有率持续领先,成为业务增长的核心引擎。

分产品来看,专用板材收入219.02亿元,特钢长材收入129.12亿元,建筑螺纹收入24.29亿元。

产能与生产运营

围绕“产能效率+绿色转型”,南钢股份2025年产能利用率达89%,供需匹配度提升。能耗强度同比降4.2%,低碳生产成效显著。推进产能升级项目,淘汰落后产能120万吨,优结构符合“双碳”政策导向。

核心成效:产能利用率89%,能耗强度降4.2%,淘汰落后产能120万吨,绿色转型与结构优化协同推进。

供应链管理

南钢股份供应链管理以"成本控制+韧性提升"为核心,通过数字化手段提升采购效率,优化库存周转以加快响应速度,实施价格风险管理应对成本波动。钢铁行业供应链因原材料依赖度高、价格波动大等特性,仍存管理优化空间。

核心策略:聚焦数字化转型与风险对冲,平衡效率与成本,强化供应链抗波动能力。

研发与技术创新

南钢股份2025年研发投入达23.12亿元,占营收比例4.03%,持续保持行业领先水平。全年专利申请量超1100件,其中PCT国际专利208件,氢冶金示范项目实现关键技术突破,成功开发12种替代进口的高端板材产品。研发创新有效支撑产品结构升级与低碳转型,成为企业在行业下行周期中实现利润逆势增长的关键引擎。

核心价值:研发投入转化为技术突破,推动产品进口替代与低碳工艺落地,强化企业核心竞争力。

智能制造进展

南钢股份2025年智能制造取得显著突破,自主研发的"元·冶"工业大模型实现全流程应用,数据资产成功入表2324万元,AI模型在质量检测、能耗优化等场景应用超50项。智能产线改造使生产效率提升18%,设备故障率下降22%,数字化转型为柔性生产与成本控制提供有力支撑。

核心竞争力评估

南钢股份核心竞争力体现在“技术+产品+绿色”三维体系:高端产品占比达30.45%,抗酸管线钢获国家制造业单项冠军;氢冶金、低碳炼钢技术领先行业,能耗强度较行业平均水平低12%;供应链数字化管理实现原材料库存周转天数缩短至18天,较行业均值提升25%。技术壁垒与绿色生产能力形成差异化竞争优势,支撑其在高端材料市场的领先地位。

战略规划与转型路径

南钢股份2025年加速推进“从传统钢企向高端材料服务商”转型,重点布局新能源、高端装备、海洋工程等领域。通过“技术研发-产品升级-市场拓展”三步走策略,计划三年内将高附加值产品占比提升至40%,氢冶金产能扩大至200万吨,打造“绿色+智能”双驱动的新型钢铁制造模式,实现从规模扩张向价值创造的转变。

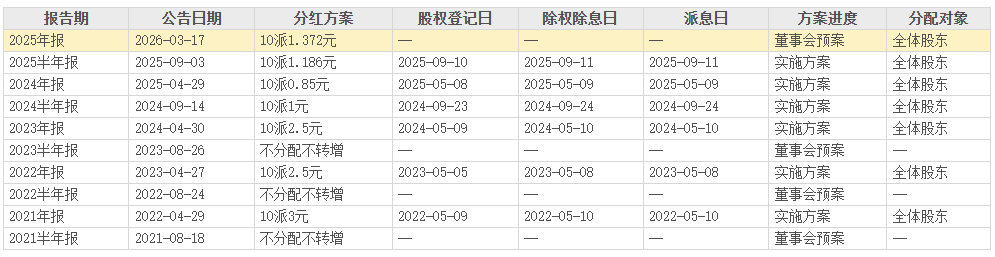

分红情况

年报公布向全体股东每股派发现金红利 0.1372 元,另外2025年中期还有一次每股分了0.1186元,当前股价是5.49元(2026.3.16收盘),按年计算股息率为4.66%。

风险提示

核心风险提示:南钢股份转型进程面临"双碳"政策加码带来的低碳技术升级压力,国际贸易摩擦可能加剧原材料进口成本波动。公司需持续优化绿色生产工艺,强化供应链韧性以应对行业特殊风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。