(来源:维科网机器人)

近日,上交所发布公告称,收到节卡机器人及其保荐人国泰海通申请撤回发行上市申请文件。根据有关规定,上交所决定终止对节卡机器人首次公开发行股票并在科创板上市的审核。

回溯这场IPO征程,2022年12月,节卡机器人正式启动IPO进程,并于2023年5月顺利获得交易所受理,有望冲击A股“协作机器人第一股”。

同年9月,因上市申请材料中的财务数据超出有效期限,需补充更新,上海证券交易所暂停了对其上市资格的审核。2023年12月,该公司及时提交了符合要求的财务资料,审核随即恢复。2024年,该公司IPO相关文件的不断更新:1月、6月、12月,其相继更新了律师在不同阶段出具的补充法律意见书,以及发行人及保荐机构、会计师针对2023年半年报、年报财务数据更新版的回复意见,同时持续更新招股书。

今年,节卡机器人相继披露回复科创板第二轮审核问询、上交所的审核中心意见落实函等。8月更是传来好消息:上交所公告定于8月8日审议其上市申请。但在上会前夕,上市委称,因发行人尚有相关事项需进一步核查,按照规则程序决定取消本次审议会议。这也成为2025年首家IPO上会前被取消审议的企业。

这场耗时三年的IPO长跑,节卡终究没能一站到底。看来公司得重新整装,再出发了。

协作机器人三杰之一

说起节卡机器人,在行业里也算是响当当的角色。

2014年,一群工程师与机器人学者联合创立了节卡机器人,专注于提升机器人的感知、决策和作业能力。

成立的十年间,节卡机器人构建起智能模块化关节、高品质运动控制、新型示教与快速部署、人机智能融合与安全协作、智能产线与集成等五大关键领域的核心技术体系,把机器人控制系统、伺服系统和软件系统的关键技术都牢牢攥在了自己手里,实现了自主研发设计。截至目前,节卡机器人已获得近300项专利。

凭借这份硬核的技术实力,节卡机器人搭建起了完备的软硬件产品体系,通用智能机器人、协作机器人等产品家族。如今,数万台节卡机器人已经“走出去”,部署在全球近百个国家和地区,不管是汽车零部件、3C电子、新能源这些工业领域,还是商业、医疗、教育等服务领域,都能看到它们的身影。丰田汽车、施耐德、中国中车这些全球知名企业都对它青睐有加,能获得这些巨头的认可,足以说明其产品实力经得起检验。

作为业内公认的“协作机器人三杰”之一,节卡机器人的行业地位也毋庸置疑。它不但是国内首个获得SRCI(标准机器人命令接口)认证的协作机器人厂商,产品线还相当丰富,囊括节卡小助系列协作机器人通用版和力控s版、节卡All-in-one共融系列协作机器人、节卡C系列协作机器人、节卡Pro系列协作机器人等。

MIR睿工业发布的统计数据,2024年节卡协作机器人产品在国内市场的占有率达21.9%,位居国内协作机器人品牌首位。

如今具身智能浪潮正加速袭来,节卡机器人也没落下脚步,立志要打造一支能力互补的“具身智能特工队”,包括JAKA K1双臂人形机器人、轮式人形JAKA K1W、具身平台JAKA Lumi、腿足人形JAKA K1L等产品。其中,JAKA Lumi具身平台5分钟就能完成开箱部署,适配商业零售、科研教育等多个领域,7.98万元的首发价还刷新了行业底价,推动具身智能从实验室走进了实际应用场景。

既然实力不俗,那节卡机器人的IPO为何会“功败垂成”呢?

众所周知,科创板最看重企业的科技创新能力,也设置了多元包容的上市条件,允许尚未盈利或存在累计未弥补亏损的企业上市。市场消息显示,节卡机器人选择的是科创板第二套上市标准:预计市值不低于15亿元,最近一年营业收入不低于2亿元,最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。单从这些硬性指标看,其是符合要求的。

在冲击IPO之前,节卡机器人经历了6轮融资,多次刷新行业记录,融资总额接近10亿元。按照最后的一轮融资计算,该公司当时投前估值已经达到35亿元。

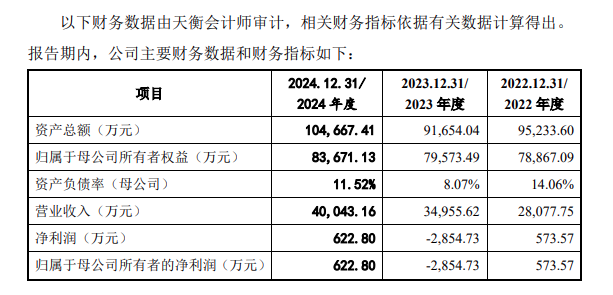

但财务数据或许是节卡机器人的“软肋”。2022年到2024年,该公司营业收入虽然稳步增长,从2.81亿元涨到4.00亿元。但其净利润却像坐过山车一样:2022年盈利573.57万元,2023年就亏损2854.73万元,2024年又勉强盈利622.80万元;扣除非经常性损益后的净利润更不乐观,2022年只盈利4.40万元,2023年和2024年连续亏损,其中2023年亏损3567.93万元,2024年亏损227.82万元。

负债结构方面,报告期各期末总负债分别为1.64亿元、1.21亿元及2.10亿元,2024年末负债规模较上年末增长73.8%。而流动负债占比始终居高不下,三年分别达到92.45%、84.49%和88.17%。

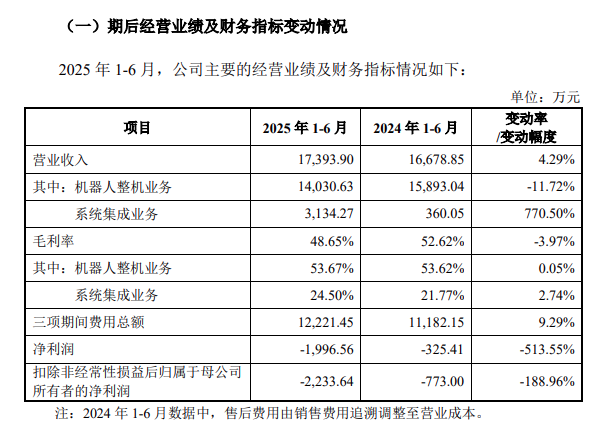

2025年上半年,节卡机器人营业收入为1.74亿元,同比增长4.29%;净利润为-1996.56万元,同比下滑513.55%;扣除非经常性损益后归属于母公司所有者的净利润为-2,233.64万元,同比下滑-188.96%。

对于上半年亏损,该公司解释称主要源于一季度销售淡季影响,当季净利润为-2009.06万元;二季度盈亏平衡,并预计2025年1-9月扣非后归母净利润将同比改善。

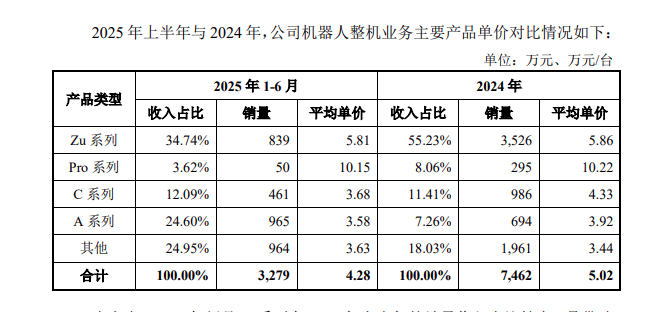

此外,该公司还披露了2025年上半年与2024年的机器人整机业务主要产品单价对比情况:

毋庸置疑,节卡机器人在研发投入上仍未松懈。2022年至2024年,该公司累计研发费用为20,686.98万元,累计研发投入占最近三年累计营业收入的比例为20.07%。其中,2024年研发费用率达到约22%。

即便如此,该公司的科创属性和独立性还是遭到了问询质疑。据悉,节卡机器人与上海交大从股权、研发、人才、知识产权多维度形成强关联,这一紧密关系引发上交所对其技术独立性的核心问询,成为IPO审核的争议点之一。

另外,该公司部分核心零部件的自主化程度不足,谐波减速器、工控机、芯片等关键部件要么委外要么外购,其中谐波减速器主要依赖绿的谐波供应。报告期内,该公司向前五大供应商的采购金额占比始终在44%以上,核心原材料供应商集中,这也让其供应链稳定性备受关注。

新增产能的消化能力也是监管关注的重点。根据上会版招股书,节卡机器人本次拟公开发行人民币普通股不超过2,061.8557万股,募集资金从此前的7.5亿元调整为6.76亿元,扣除发行费用后用于投资智能机器人生产项目、研发中心建设项目。其中,智能机器人生产项目的产能规划有所下调,由原计划的年产5万套调至年产4万套。

招股书显示,智能机器人生产项目建设周期为2年,产能释放周期为5年。预计项目将不早于2026年正式投产,投产后各年度产能分别约为1.60万台、2.00万台、2.80万台、3.20万台,并在2030年以后达到年产4万台协作机器人的生产规模。

接下来,节卡机器人不仅要破解持续盈利的难题,还要应对行业竞争加剧的压力,可谓是“前路漫漫,挑战重重”。

写在最后

如今,越疆科技已于2024年12月在港交所上市,坐稳了港股“协作机器人第一股”的位置。

根据MIR睿工业统计数据,2024年中国工业机器人国产化率为52.3%,而协作机器人国产化率已高达92.5%;在技术迭代与场景扩容的双重驱动下,协作机器人正成为智能制造与服务升级的核心推手,行业成长空间持续打开。与此同时,全球市场同样表现亮眼:据IFR数据,近年来全球协作机器人销量以约32%的复合增长率高速增长,2023年销量已达5.7万台。

“节卡”这个名字本身就寓意深远:既有事业前途光明“节节胜利”,也勇敢的踏上漫漫征途“上下求索”。这家深耕行业十年的协作机器人龙头,虽然暂时折戟IPO,但技术积淀和市场地位仍在。

未来它会如何重启上市计划?会不会转向港股寻找新的机会?让我们多给它一些时间,静候佳音。毕竟,真正有实力的企业,终究会找到属于自己的资本市场舞台。