卓创资讯分析师 贾婷婷

【导语】沥青作为炼化产业链的重要下游产品,其生产利润受原料结构、收率水平、市场供需等多重因素影响。目前,地方炼厂加工原油与加工稀释沥青的成本不同而差异明显,地方炼厂与主营单位加工油种不同影响其沥青收率,进而导致利润差异,原料差异主导沥青生产利润分化格局。

地方炼厂原料差异:配额制下原料选择

国内地方炼厂沥青原料差异核心为原油进口配额的获取情况,分为“加工重质原油”与“加工稀释沥青”两派,且受原料进口监管政策影响显著。2021年6月起,国内对稀释沥青实施进口环节监管政策调整,将其纳入部分成品油合规监管范围,导致其进口成本每吨增加1218元,这一变化彻底改变了地炼的原料选择逻辑。

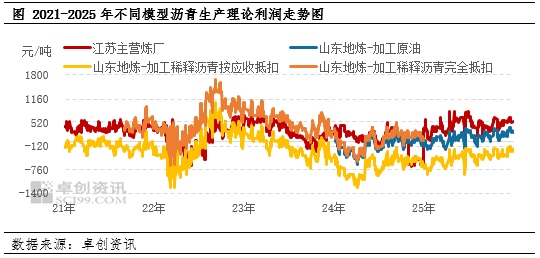

拥有配额的地方炼厂可直接进口与稀释沥青品质接近的南美重质原油(如马瑞原油),无需承担该部分合规成本加成,原料成本控制能力较强;而无配额地炼加工稀释沥青,即便后续可通过合规流程享受一定成本抵扣,成本压力仍显著高于前者。2025年数据显示,山东地炼(加工稀释沥青按应收抵扣)生产沥青的理论利润为-423.84元/吨,山东地炼加工原油生产利润的理论利润为112.41元/吨,二者不仅差距巨大,且前者亏损,后者盈利。

地方炼厂与主营单位的原料差异:油种属性决定的结构差异

地方炼厂与主营单位的原料差异集中体现为原油品种的选择偏好,进而影响产品收率结构。地方炼厂以进口南美重质原油为主,这类原油沥青组分含量高,沥青收率普遍可达50%左右甚至更高;而主营单位主要采用中东地区重质原油(沙重、阿曼、巴士拉等),沥青收率仅维持在35%以下。

原料油种的差异不仅影响沥青收率,更关键在于轻质油品(汽柴油、石脑油)的收率结构。中东原油的轻质油品收率显著高于南美重质原油,而汽柴油价格大幅高于沥青,更高的轻质油收率可有效弥补原料成本差异,甚至带来超额利润。2025年,江苏主营炼厂沥青生产理论利润达450.95元/吨,明显高于山东地炼加工原油生产沥青112.41元/吨的理论利润,核心便源于轻质油品的利润贡献。

2026年初原料端风险叠加供需面博弈 利润分化格局持续

成本端,南美局势演变成为关键因素。美国对南美某国的控制导致其对亚洲的原油船货中断(12月中旬后无发往亚洲的船货),马瑞原油供应收紧预期持续升温,推高地炼原料采购成本,成本端对沥青价格形成强支撑。截至2026年1月16日,全国沥青均价涨至3321.86元/吨,较元旦节前均价上涨3.96%。

供需端,供应收缩与需求分化形成博弈。1月国内沥青总排产量预计206.6万吨,环比下降9.47%,供应压力边际缓和;需求端北方道路需求基本结束,仅靠防水刚需支撑,南方赶工需求维持刚性,供需结构好转支撑价格上行,但尚未完全扭转地炼的亏损局面。截至2026年1月14日,具备原油配额的地炼与主营单位保持盈利,而无配额地炼加工稀释沥青的利润约-300元/吨,利润分化格局持续。

综上,原料差异是沥青生产利润分化的核心根源,政策及国际形势进一步放大利润差异,收率结构决定利润弹性。1月下半月,沥青市场供需结构有所好转,原料端供应担忧持续,预计沥青价格重心维持3300-3350元/吨区间,主营单位与有配额地炼利润将保持稳定,无配额地炼亏损幅度或略有收窄,但难以实现盈利反转。中长期来看,南美某国原油供应收紧或成趋势,地炼原料成本中枢将持续抬升,主营炼厂原料多元化及产品结构优势突出,利润差异或难扭转。

责任编辑:李铁民