文|动脉网

在资本市场经历了长时间低迷之后,长春高新的股价又重新活跃了起来。

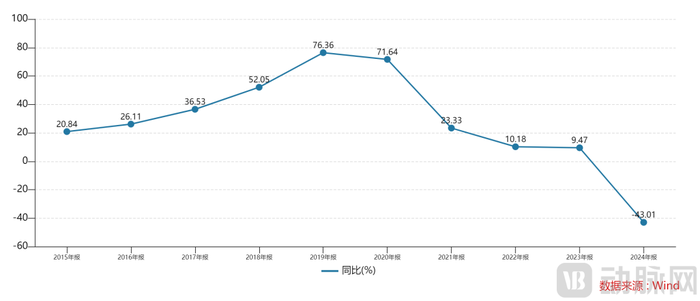

近期,长春高新的股价持续走强,并突破了近一年的震荡区间,创出了新高。作为长春高新的核心子公司和几乎100%的利润来源方,金赛药业的发展对长春高新起着决定性的作用。自2021年金赛药业的生长激素产品被纳入集采的消息传出后,长春高新的股价就开始持续回落,长春高新的业绩高增长态势也随之转向。

图1. 长春高新归母净利润同比增速(资料来源:wind)

图1. 长春高新归母净利润同比增速(资料来源:wind)

作为长春高新创新药业务的载体,这四年多时间里,金赛药业加大了在创新药领域的投入,研发总支出近80亿,以便寻找生长激素产品外的另一个业绩增长点。如今随着创新药管线逐渐增厚,金赛药业在创新药领域的布局终于开始被市场认可了,长春高新的股价也开始走强。

金赛药业的生长激素需求减弱、竞争加剧

金赛药业的生长激素产品近年来一直处于增长低迷的状态,这导致公司的营收增速从2021年的41.27%下降到2024年的-3.73%,归母净利润增速从2021年的33.48%下降到2024年的-40.67%。

图2. 金赛药业营收和规模净利润情况(资料来源:动脉网整理)

图2. 金赛药业营收和规模净利润情况(资料来源:动脉网整理)

究其原因,金赛药业的核心产品生长激素近年来遭遇了较大的挑战。粉针产品和水针产品先后遭遇集采,产品价格也有所下降。而且生长激素这款产品具有一定程度的消费属性,在宏观经济面临下行压力、居民支付能力降低的背景下,生长激素产品的下游需求也比较疲软。

此外,生长激素产品的同行竞争压力也在增大。今年5月,特宝药业的长效生长激素“怡培生长激素注射液”(商品名:益佩生)获批上市,5mg规格的挂网价格为1798元/支,比金赛药业的长效生长激素价格(约3500元/支)有明显优势。维昇药业的长效产品隆培生长激素也有望在2025年下半年获批,市场的竞争预计将更加激烈。有投资人预计金赛药业未来会适当降低长效生长激素的价格以提振市场竞争力。

当然我们也并不认为金赛药业的生长激素产品销售规模会出现断崖式下降的情况。从行业空间来看,按照500万矮身材患者计算,生长激素产品目前的总渗透率约2%,渗透率极低,患者的需求并没有被满足。虽然儿童群体的数量在减少,但金赛药业还可以在渗透率上下功夫。此外,成人适应症也是一个可以大力拓展的方向。

与其他竞争对手相比,金赛药业的渠道能力非常强。金赛药业的销售渠道能触达核心的儿科医院和专家。对生长激素比较陌生的儿科医生,金赛药业还通过平台培训实现了医生教育,从而帮助医生达成本地化治疗。

另外金赛药业的患者管理也做得非常到位,患者在治疗过程中能被实时纳入金赛药业的管理体系中来,用药问题、甚至注射器使用问题都能得到及时解决。患者的粘性很高。

金赛药业的生长激素产品不会快速坍塌,“它将成为金赛药业的现金牛产品”,一位长期跟踪长春高新的二级市场投资人对生长激素产品未来的前景并不悲观。

但是仅有稳定是不够的,投资者预期的是金赛药业能依靠生长激素带来的现金流来拓展创新药产品,以此实现公司的转型。这方面金赛药业早有布局,目前已经进入收获期。

创新药业务进入收获期

自2021年生长激素被纳入集采的传闻开始发酵之后,金赛药业在创新药领域的投入就在快速增长。由于长春高新旗下的百克生物和华康药业的业务体量与金赛药业还有一定的差距,长春高新的研发支出变化情况也可以大致反映金赛药业在研发上的投入力度。

财报显示,2021年长春高新的研发支出由上一年的6.8亿元增长到11亿元左右,此后持续增长,2024年已经增长到26.9亿元,四年间增长了近三倍。研发支出占比也从2020年的7.95%增长到19.97%。

图3. 长春高新研发支出占比变化(资料来源:wind)

图3. 长春高新研发支出占比变化(资料来源:wind)

从业务布局上来看,金赛药业的创新药业务围绕内分泌代谢病、肿瘤、免疫和呼吸、女性健康领域,布局了ADC、小核酸、多功能分子、长效缓释等前沿技术平台。

作为国内首款抗白介素1β(IL-1β)单抗,金赛药业自主研发的1类创新药金蓓欣(伏欣奇拜单抗)已于6月30日正式获批上市,这款产品被视为金赛药业在创新药研发领域的一大突出成果。伏欣奇拜单抗获批的适应症是痛风性关节炎,通过6个月注射一针从而防止复发,患者使用依从性好。

IL-1β是痛风急性期和间歇期的关键炎症因子,伏欣奇拜单抗可精准直击IL-1β与其受体结合,减少炎症联级反应。临床数据显示,伏欣奇拜单抗单次给药后即可快速起效,6-72小时镇痛效果与激素相当。而且伏欣奇拜单抗具有长期控制的特点,用药后患者12周痛风复发风险降低90%,24周痛风复发风险降低87%,可以有效缓解患者疼痛,降低复发风险。目前这款产品已经通过医保国谈的形式审查,预计将达到5亿元以上的销售额。

IL-1β靶点目前的参与企业数量很少。诺华的注射用卡那奴单抗适应症为急性痛风,目前该产品的Ⅲ期临床试验已经终止。三生国健的SSGJ-613注射液急性痛风性关节炎适应症已递交上市申请并获受理,距离上市还有一定的时间。金赛药业的金蓓欣将获得一段时间的市场独占期。

另一款产品美适亚(醋酸甲地孕酮口服混悬液)用于肿瘤厌食-恶病质综合征的治疗。这款产品解决了传统剂型对厌食患者的困扰,临床疗效和依从性得到大幅改善。据长春高新管理层透露,这款药今年预计能有1亿元左右的销售额,国谈也在准备中,如果顺利通过进入医保目录,将快速放量。

新药产品的持续上市将为金赛药业在生长激素产品之外贡献新的业绩增长点,改变公司以往对生长激素产品的依赖。

除了这些已上市的产品,金赛药业的在研管线也有不少亮点。

BD带来的价值重估

目前金赛药业的在研管线中多数产品处于药物发现和IND的早期阶段。按照金赛药业的规划,项目推进至Ⅱ/Ⅲ期临床(确认成药潜力)后再进行转让,这样更能确保项目获得高价值回报。

图4. 金赛药业在研管线情况(资料来源:长春高新2025年中报)

图4. 金赛药业在研管线情况(资料来源:长春高新2025年中报)

目前,金赛药业在研管线中具备亮点的产品集中在内分泌代谢病、肿瘤、免疫和呼吸等领域。

1)内分泌代谢

GenSci098注射液是金赛药业自研的一种TSHR(促甲状腺激素受体)拮抗型单克隆抗体,用于Graves病的治疗。Graves病是一种自身免疫性疾病,发病机制是自身抗体作为激动剂激活TSHR,导致甲状腺细胞增殖和功能亢进。

GenSci098通过特异性结合TSHR,阻断眼眶成纤维细胞上TSHR与其自身抗体的结合引起的炎症因子释放和透明质酸(HA)生成的作用;并且通过其阻断作用可抑制甲状腺素的合成和释放、阻断甲状腺细胞的增殖,从而发挥改善甲状腺相关眼病(TED)和弥漫性毒性甲状腺肿(GD)的作用。

临床数据初步表明,GenSci098具有良好的安全性。此外,GenSci098对TED患者突眼的改善表现迅速而且持久,并具有剂量依赖性趋势。GenSci098具有较长的半衰期,支持每8周一次给药方案,远超目前治疗TED靶向药物的给药间隔。GenSci098注射液目前在国内正处于Ⅰ期临床试验阶段。

2)免疫和呼吸

GenSci136是一款APRIL&BAFF双重抑制剂,目前处于IND申报阶段,拟开发适应症包括IgA肾病、重症肌无力、狼疮性肾炎,以及其他自身抗体介导的疾病。GenSci136设计了BCMA三聚体融合蛋白的分子结构,能够高亲和力地捕获BAFF和APRIL分子,阻断与其受体结合。体外数据表明GenSci136对人体内源性APRIL的阻断效果表现优异,有望为IgA肾病提供更佳的治疗药物。

GenSci136进行了长效化设计,可延长体内半衰期,支持人体至少每四周一次的给药间隔,相比已上市同靶点药品泰它西普(每周一次给药),患者的依从性将得到提高。

3)肿瘤

金赛药业的肿瘤管线分为大分子和小分子两类,其大分子抗肿瘤药物聚焦于新型的双抗ADC药物领域。

GenSci139是一款靶向EGFR和HER2的双抗ADC,治疗尿路上皮癌、结直肠癌、肺癌、乳腺癌和胃癌,已于今年8月提交IND申报。该产品采用具有自主知识产权、高度稳定和亲水的可裂解连接子,与一种拓扑异构酶I抑制剂类有效载荷共价连接。GenSci139可特异性识别并结合表达EGFR/HER2的肿瘤细胞,释放有效载荷,抑制肿瘤细胞的生长。

GenSci140是一款靶向FRα的双表位ADC,用于卵巢癌等FRα表达晚期实体肿瘤,目前处于IND申报阶段。该产品采用可裂解的连接子并搭载TOPOⅠ抑制剂载荷。GenSci140可同时结合肿瘤细胞FRα抗原的不同表位。GenSci140通过内吞作用进入细胞后,释放有效载荷来阻断DNA复制和修复,触发凋亡机制,从而抑制肿瘤细胞增殖。

GenSci143是一款靶向B7-H3与PSMA的双抗ADC,治疗前列腺癌和肺癌等多种晚期实体肿瘤,目前处于IND申报阶段。GenSci143的双靶点设计可实现B7-H3和PSMA的协同作用,能够克服肿瘤异质性和由单个靶点表达降低导致的耐药性,从而覆盖更多患者并产生更持久的抗肿瘤药效。

在今年半年报的业绩交流会上,长春高新的管理层重点介绍了金赛药业的特色ADC技术平台,并表示现有的ADC管线已经吸引了诺华、强生、辉瑞等MNC的接治,公司预计BD交易的首付款将达到2亿美元以上。

在大分子抗肿瘤药物之外,金赛药业还在开发小分子抗肿瘤药物。

GenSci128片是针对TP53 Y220C突变的选择性重激活剂,可选择性地与TP53 Y220C突变蛋白的口袋结合,从而恢复TP53 Y220C突变蛋白的正常构象,进而恢复转录和抑制肿瘤的功能。GenSci128覆盖瘤种包括非小细胞肺癌、小细胞肺癌、乳腺癌、卵巢癌、子宫内膜癌等。临床前数据表明,GenSci128在较低的暴露量下(竞品PC14586的1/10至1/4)具有较好的疗效和安全性。GenSci128已在中国晚期实体瘤患者中开展Ⅰ期临床试验,在美国已获得FDA的IND临床批件。

GenSci122片是一款KIF18A抑制剂,覆盖瘤种包括卵巢癌、非小细胞肺癌、结直肠癌、食管癌和乳腺癌等。GenSci122选择性地抑制KIF18A,从而导致染色体不稳定性的肿瘤细胞有丝分裂延迟,出现多极纺锤体,最终导致细胞死亡。目前该产品已在中国晚期实体瘤患者中开展I期临床试验,并展示出更好的安全性和耐受性数据以及线性药代特征;在美国已获得FDA的IND临床批件。

GenSci145是新一代选择性PI3Kα变构抑制剂,拟治疗PIK3CA突变的实体瘤(包括乳腺癌、结直肠癌、非小细胞肺癌、头颈鳞癌等),目前处于IND申报准备阶段。GenSci145对突变型PI3Kα变构抑制剂的选择性约为野生型的30倍,展示出在新一代PI3Kα抑制剂中BIC的潜力。

图5. 金赛药业肿瘤在研管线(资料来源:长春高新公告,动脉网整理)

图5. 金赛药业肿瘤在研管线(资料来源:长春高新公告,动脉网整理)

动脉网梳理后发现,目前金赛药业的核心管线多数还处于早期阶段,研发的成果已经开始显现,但是距离集中兑现的时点还有一定的距离。资本市场已经将这一预期提前反映出来。

在今年半年报的业绩交流会上,长春高新的管理层透露,2025-2030年金赛药业计划每年新增10-15个IND,到2030年海外授权收入目标为50-80亿元。届时,金赛药业将真正进入研发引领的时期。