来源:独角金融

作者 | 刘银平编辑 | 付影

在市场行情回暖之下,国信证券(002736.SZ)第二大股东华润深国投信托有限公司(简称“华润信托”)、第七大股东一汽股权投资(天津)有限公司(简称“一汽投资”)2025年12月8日披露了减持计划,按照公告日的收盘价计算,合计套现金额或接近10亿元。

一汽投资率先完成减持计划,2025年12月15日-12月26日期间以均价13.06元/股减持2200万股,占总股本的0.21%,共套现约2.87亿元。值得关注的是,一汽投资此前已经减持三轮,七年多四轮减持共套现近30亿元。

股东减持的背后,国信证券自身的经营表现颇为亮眼。2025年前三季度公司营业收入与归母净利润同比增幅分别达69.41%和87.28%。具体业务方面,经纪、自营、信用三大板块增长尤为突出,成为拉动业绩的主要引擎。不过,公司业务结构也呈现分化态势——投行业务与资产管理业务手续费净收入出现同比下滑,成为整体增长图中的一抹暗色。

股东逢高变现与公司业绩走强同步上演,这一动态也折射出当前证券板块在市场波动中所面临的机遇与结构性挑战。

1

两股东计划套现近10亿元,一汽投资提前满额减持完成

2025年12月8日晚上,国信证券披露了股东减持股份计划,本次减持涉及两家股东,其中第二大股东华润信托计划在公告发布之后的15个交易日后的3个月内,以集中竞价方式,合计减持公司股份不超过5200万股(占公司总股本的0.51%)。

第七大股东一汽投资计划在公告发布之后的3个交易日后的3个月内,也是以集中竞价方式,合计减持公司股份不超过2200万股(占公司总股本的0.21%)。

减持之前,华润信托、一汽投资分别持有国信证券21.37亿股、1.14亿股股份,分别占公司当时总股本的20.87%、1.11%,股份来源均为公司首次公开发行前已发行的股份。如果按照公告发布当日国信证券的收盘价为13.48元/股计算,满额减持情况下,两家股东将分别套现约7.01亿元、2.97亿元,合计近10亿元。

根据国信证券披露的信息,华润信托减持原因是资产配置调整需求,一汽投资是补充经营发展资金需要。

图源:罐头图库

国信证券还称,本次减持股东不属于公司的控股股东和实际控制人,减持计划的实施不会导致公司控制权发生变化,不会对公司治理结构及持续经营产生不利影响。

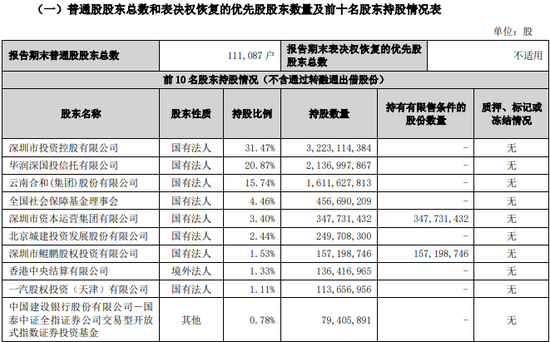

截至2025年三季度末,国信证券共有11.1万户普通股股东,其中,深圳市投资控股有限公司(简称“深投控”)持有33.53%股,为第一大股东,持股5%以上的股东还有2家,除了华润信托持有的20.87%股份外,云南合和(集团)股份有限公司持有16.77%股份。

实际控制人为深圳市国资委,通过全资子公司深投控、持股公司华润信托间接持有国信证券股份比例超过40%。

来源:国信证券2025年三季度报告

公告发布之后,一汽投资率先并满额完成了减持计划。2025年12月30日,国信证券收到了一汽投资的告知函,12月15日-12月26日期间,一汽投资分多次减持了2200万股股份,减持比例为0.21%,减持均价为13.06元/股,成交价格区间在12.63-13.42元/股之间。按照减持均价来算,本轮减持共套现2.87亿元。减持之后,一汽投资持股比例由1.11%降至0.89%。

来源:国信证券公告

原计划在公告披露的3个交易日后的3个月内完成减持计划,结果一汽投资不到一个月就火速完成了全部减持计划,且满额减持了2200万股,执行效率颇高。

2

一汽投资7年多套现近30亿,多次踩准波段周期“高抛”

这并非一汽投资首次减持国信证券股份,实际上,自2019年以来,一汽投资已减持四次,每次减持原因均为“补充经营发展资金需要”。

2019年9月2日-2020年3月1日,减持8199.28万股,减持均价为13.18元/股,套现10.81亿元。

2020年11月13日-2021年5月13日,减持1199.27万股,减持均价为13.65元/股,套现1.64亿元。

2023年4月25日-2023年10月24日,减持1.43亿股,减持均价9.83元/股,套现14.05亿元,这是近七年多减持最多的一次。

加上本轮套现2.87亿元,过去七年多四次减持共套现29.37亿元。此外,2021年9月,一汽投资还曾计划清仓国信证券股份,但在减持计划期满时并未发生减持行为。

图源:罐头图库

和前三轮减持情况相比,本轮减持速度最快,前三轮减持时间都在半年左右,本轮减持则不到一个月就完成;此外,本轮为满额减持,前几轮实际减持股份数量均未达到原计划减持的上限。

从一汽投资过去五次披露减持计划的时间来看,有四次都是在国信证券股价已经经过一轮上涨、处于阶段性高位的时候,以实现良好的投资回报并优化其自身的资产结构。作为股东,在股价高位减持是最大化投资收益、回收资金或重新配置资源的常见策略。而在一汽投资减持计划披露之后,国信证券股价也往往会经历一段回调期。

一汽投资五次披露减持计划时间

来源:百度股市通

另一股东华润信托暂未完成减持计划,从此前披露的信息,要在公告披露后15个交易日起3个月内完成,如今公告已披露17个工作日,距离减持截止时间还有将近3个月。

华润信托也不是首次减持国信证券股份,在2021年5月9日、2021年11月19日也曾两次披露减持计划,每次减持原因都是补充经营发展资金需求,但第一次在限期内未发生减持行为,第二次减持股份数量只有6000股,减持均价为11.5元/股,套现金额仅6.9万元。

本次计划减持数量不超过5200万股,国信证券2025年12月31日收盘价为13.12元/股,从最近股价表现来看,套现金额或接近7亿元。从国信证券股价来看,在2025年8月底之前股价连续上涨四五个月,9月之后进入调整期,小幅回调。

3

营收、净利润同比大增,持续“降本增效”

股东减持背后,国信证券在业绩上取得了显著增长,2025年前三季度营业总收入192.03亿元,较上年同期调整后的金额增长69.41%,归属于上市公司股东的净利润91.37亿元,同比增长87.28%。期末总资产5610.87亿元,较上年末调整后的金额增长11.88%。

得益于2025年资本市场活跃度的显著提升,国信证券的业绩增长与行业整体趋势高度同步。报告期内,市场交易量增长、融资规模扩大及投资回暖,共同驱动了券商经纪、自营等核心业务的收入扩张。

细分业务类型来看,经纪业务手续费及佣金净收入63.62亿元,较上一年同期30.4亿元翻了一倍还多,是各业务中表现最佳的一项。2025年股市交投活跃,投资者参与度提升,叠加牛市预期强化,带动经纪业务收入大幅增长。

自营业务净收入(投资收益+公允价值变动收益-对联营企业和合营企业的投资收益)99.22亿元,同比增长74.37%。股市上涨带动权益类投资公允价值显著回升;同时,市场波动率提升增强了交易机会,券商通过灵活配置资产、优化投资策略,有效把握了股债双重机会,实现了投资规模的扩张与收益率的提升。

利息净收入11.69亿元,同比增长45.36%,主要为融资融券业务贡献。市场活跃带动两融余额上升,利息收入增加;央行宽松政策下市场利率维持低位,券商债务融资成本降低,二者共同推动利息净收入增长。

不过也并非所有业务都同步增长,投资银行手续费净收入为6.08亿元,同比下降6.01%,过去三年连续缩水,2024年投行业务净收入较2016年高峰期已缩水了60%以上。受IPO与再融资节奏阶段性放缓、监管审核趋严的影响,股权承销规模收缩;同时债市利率波动与融资成本变化,也制约了部分债券发行需求。

资管业务手续费净收入则是在连续三年增长之后,2025年前三季度出现回落,同比下降22.69%至4.9亿元。

图源:罐头图库

虽然2025年券商业务普遍实现增长,但过去几年市场下行、业绩波动、政策收紧之下,证券行业裁员、跳槽、降薪成为常态。近几年国信证券持续“降本增效”,裁撤数十家营业部,公司从业人员持续减少,高管薪酬大幅下调。

2024年下半年以来,国信证券大刀阔斧地对分支机构“瘦身”,多次批量撤销营业分支机构,四个月撤销营业部25家、分公司1家。2025年三季报显示,报告期内撤销了13家营业部、1家分公司。

根据中国证券业协会的数据,截至2025年末,国信证券登记从业人员9224人,一年减少770人,同比降幅7.7%,其中一般证券业务人员减少834人,同比下降14.55%。而2024年减员1260人,在全部券商中排在第二位,仅次于中信证券,降幅为11.2%。

在员工数量整体下行趋势下,保荐代表人、分析师、投资顾问数量却持续增长,凸显了券商从“规模驱动”向“专业能力驱动”的战略转型——核心人才正成为竞争的关键资产。

经济学家宋清辉表示,整体人员缩减是证券行业数字化转型的必然结果,证券行业通过数字化转型一方面可以降本增效,提高运营效率,另外一方面还可以有力应对市场竞争压力,提升公司的核心竞争力。事实上,从微观层面看,数字化转型也是证券公司自身实现高质量发展的内在要求。

2022年开始国信证券的职工薪酬开始减少,其中2021年、2022年、2023年职工薪酬费用分别为75.03亿元、50.41亿元、49.71亿元。

不过2024年上半年在职工薪酬同比下降15.22%的情况下,全年却增长26.4%至62.84亿元。2025年上半年职工薪酬进一步增长37.83%至32.6亿元,主要是随着市场行情升温、营业收入增长而相应增加。

2021-2024年,董事长张纳沙税前报酬总额分别为369.65万元、320.37万元、310.77万元、228.55万元;总裁邓舸税前报酬总额分别为539.52万元、320.37万元、310.68万元、228.45万元。在此期间,管理层年度总报酬也由5806.83万元降至3215.04万元,三年下降44.63%。

股东减持之下,公司股价或短期承压,但长期股价表现则取决于其降本增效的成果与资本市场波动中的业绩韧性。2026年对于券商来说,既是“十五五”规划的开局之年,也是行业结构深刻变革、从规模扩张转向高质量发展的关键一年。国信证券能否把握住机会加强市场竞争力,将成为决定其能否顶住压力、实现市场长期价值的关键。

责任编辑:王珂