(来源:刘孟峦有色钢铁研究)

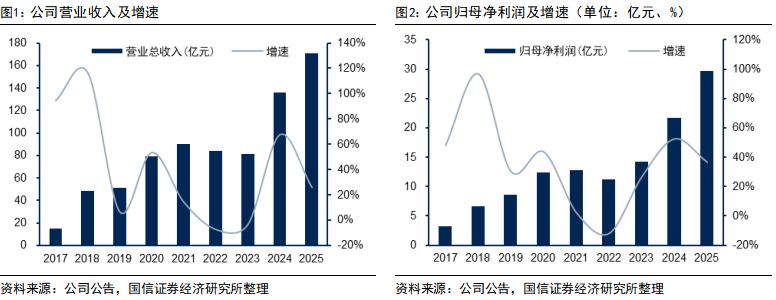

公司发布年报:实现营收170.99亿元,同比+25.86%;实现归母净利润29.72亿元,同比+36.75%;实现扣非净利润30.31亿元,同比+37.02%;实现经营活动产生的现金流量净额46.80亿元,同比+20.89%。

核心产品产销量数据:2025年全年矿产金产量7.60吨,同比-5.47%,矿产金销量7.11吨,同比-11.68%;其中,25Q1/Q2/Q3/Q4产量分别为1.77/1.95/1.87/2.01吨,销量分别为2.03/2.09/1.86/1.13吨,25Q4产量环比+7.49%,销量环比-39.25%,产量明显高于销量,表明公司留有较多库存,截至2025年年末,公司矿产金库存量达到1.03吨。公司于年报中披露2026年的生产经营计划是:黄金产量7-8吨。

黄金售价和成本数据:2025年沪金均值约为800元/克,公司矿产金销售均值约为774元/克,售价略低于沪金价格主要是因为四季度金价较高的时候销量较低。另外在成本方面,2025年矿产金合并摊销后克金成本为142.18元/克,同比-2.21%,其中Q1/Q2/Q3/Q4合并摊销后克金成本为147.87/153.96/132.41/126.25元/克,Q4环比-4.65%。

在建项目稳步推进,筹划港股上市以深化全球化战略布局:1)Osino的主要资产为纳米比亚的Twin Hills金矿项目,项目建设已于2025启动,预计2027年上半年投产,投产后将带来每年5吨黄金产能。2)华盛金矿此前一直在推进周边矿权整合工作,目前正在推进扩证复产工作,采用露天开采,生产工艺简单,开采成本也比较低,预计未来将带来每年2-3吨的黄金产能。3)青海大柴旦是公司旗下主力矿山项目,青龙沟金矿扩建项目及输变电站工程按计划推进,新建尾矿库完成前期手续;4)公司于9月24日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请;若能成功上市,将助力公司进一步深化全球化战略布局,加快海外业务发展。

风险提示:项目建设进度不及预期;黄金价格大幅回调;安全和环保风险。

报告正文

公司发布2025年年报:实现营收170.99亿元,同比+25.86%;实现归母净利润29.72亿元,同比+36.75%;实现扣非净利润30.31亿元,同比+37.02%;实现经营活动产生的现金流量净额46.80亿元,同比+20.89%。公司于25Q4实现营收21.03亿元,同比+38.88%;实现归母净利润5.12亿元,同比+14.89%;实现扣非净利润5.86亿元,同比+37.30%。

核心产品产销量数据:2025年全年矿产金产量7.60吨,同比-5.47%,矿产金销量7.11吨,同比-11.68%;其中,25Q1/Q2/Q3/Q4产量分别为1.77/1.95/1.87/2.01吨,销量分别为2.03/2.09/1.86/1.13吨,25Q4产量环比+7.49%,销量环比-39.25%,产量明显高于销量,表明公司留有较多库存,截至2025年年末,公司矿产金库存量达到1.03吨。公司于年报中披露2026年的生产经营计划是:黄金产量7-8吨。

黄金售价和成本数据:2025年沪金均值约为800元/克,公司矿产金销售均值约为774元/克,售价略低于沪金价格主要是因为四季度金价较高的时候销量较低。另外在成本方面,2025年矿产金合并摊销后克金成本为142.18元/克,同比-2.21%,其中Q1/Q2/Q3/Q4合并摊销后克金成本为147.87/153.96/132.41/126.25元/克,Q4环比-4.65%,公司下半年成本优化明显。相较于同行其他矿企,公司成本控制能力突出,成本优势也非常明显。

在建项目稳步推进,筹划港股上市以深化全球化战略布局:1)Osino是2024年收购的矿山企业,实现了海外并购项目零的突破,其主要资产为位于纳米比亚的Twin Hills金矿项目,金资源量122.57吨,金储量67.20吨,项目建设已于2025启动,预计2027年上半年投产,投产后将带来每年5吨黄金产能。2)华盛金矿是2021年收购的停产金矿,属于国内稀有的类卡林型大型金矿,公司此前一直在推进周边矿权整合工作,目前正在推进扩证复产工作,项目采用露天开采,生产工艺简单,开采成本也比较低,预计未来将带来每年2-3吨的黄金产能。3)青海大柴旦是公司旗下主力矿山项目,2025年新增资源量9.36吨,青龙沟金矿扩建项目及输变电站工程按计划推进,新建尾矿库完成前期手续,青海大柴旦未来仍有较大的扩产潜力;4)公司于9月24日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请;若能成功上市,将助力公司进一步深化全球化战略布局,加快海外业务发展。

免责声明

本微信号(订阅号/公众号)发布内容仅供国信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是国信证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。