来源:赵伟宏观探索

4. 生产高频跟踪:工业生产偏弱,建筑业开工有所回升

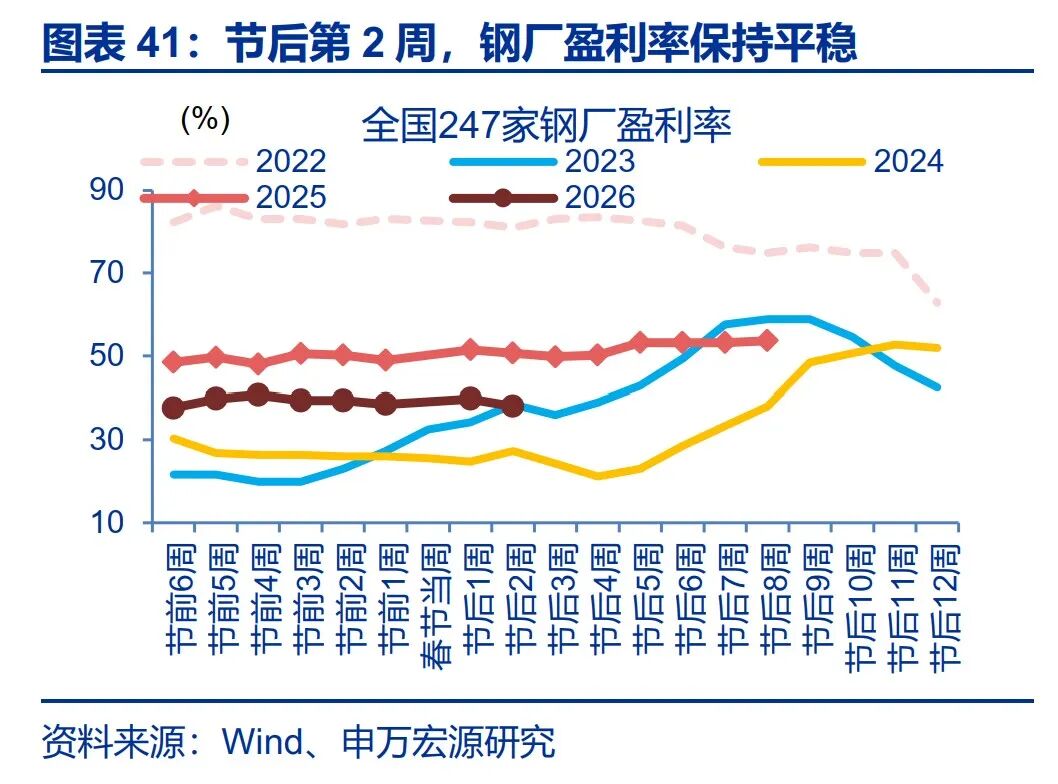

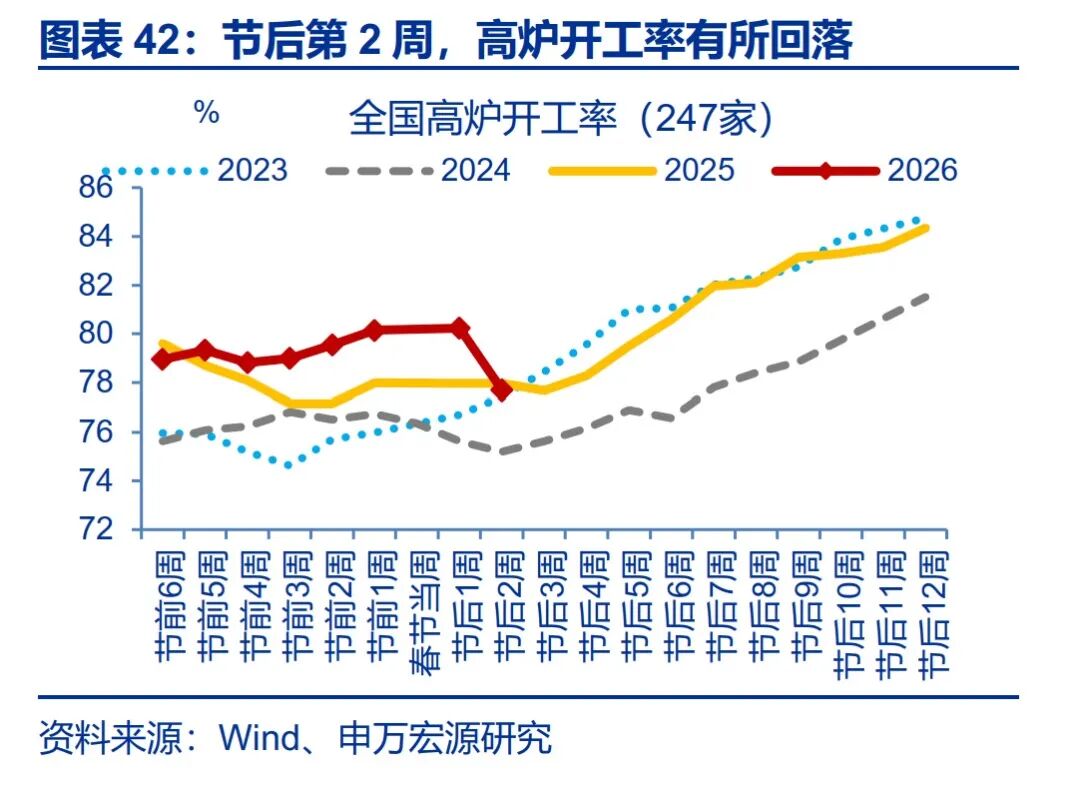

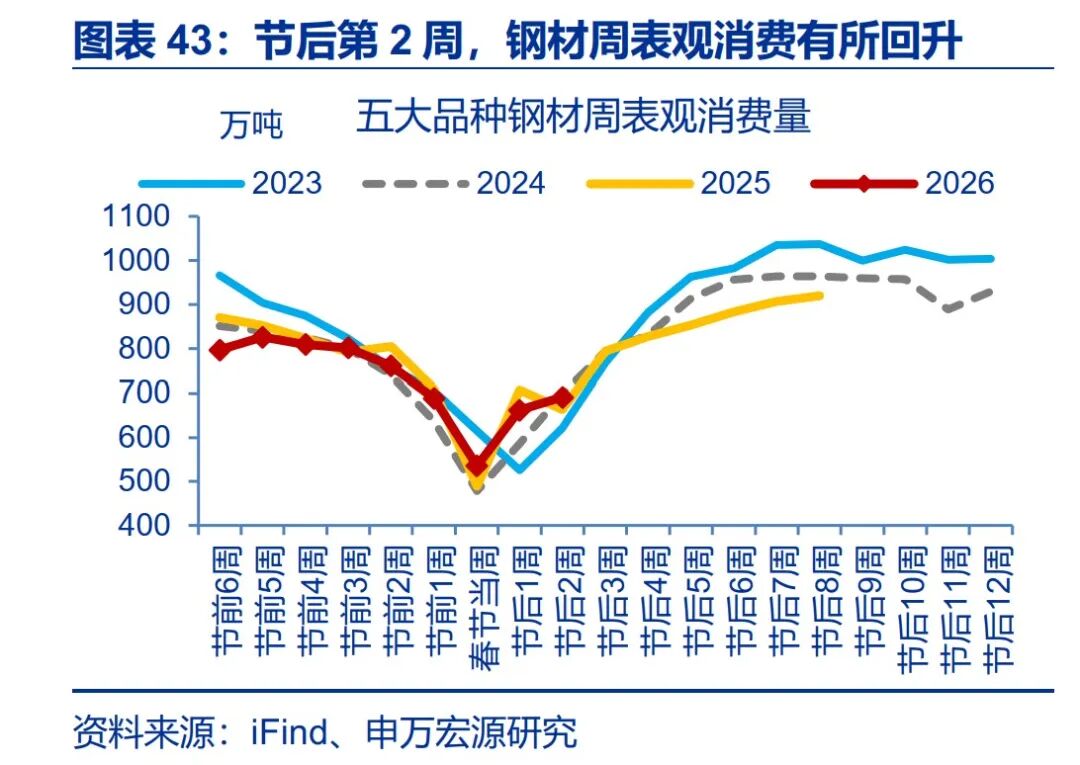

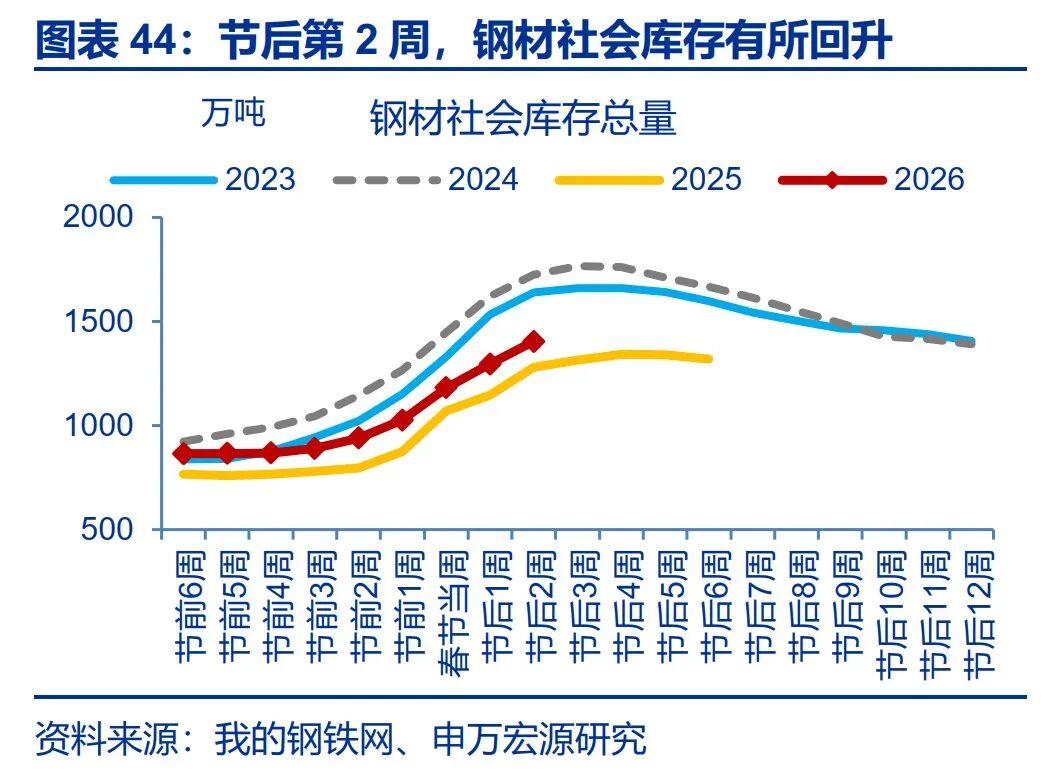

工业生产中,高炉开工有所回落,钢材表观消费回升。 节后第二周,高炉开工率环比-2.5%,同比较节后第一周回落 2.5 个百分点至-0.3%;钢材表观消费有所改善,环比 4.4%,同比较前周回升 10.6 个百分点至 4.2%。钢材社会库存持续回升,环比 8.3%。

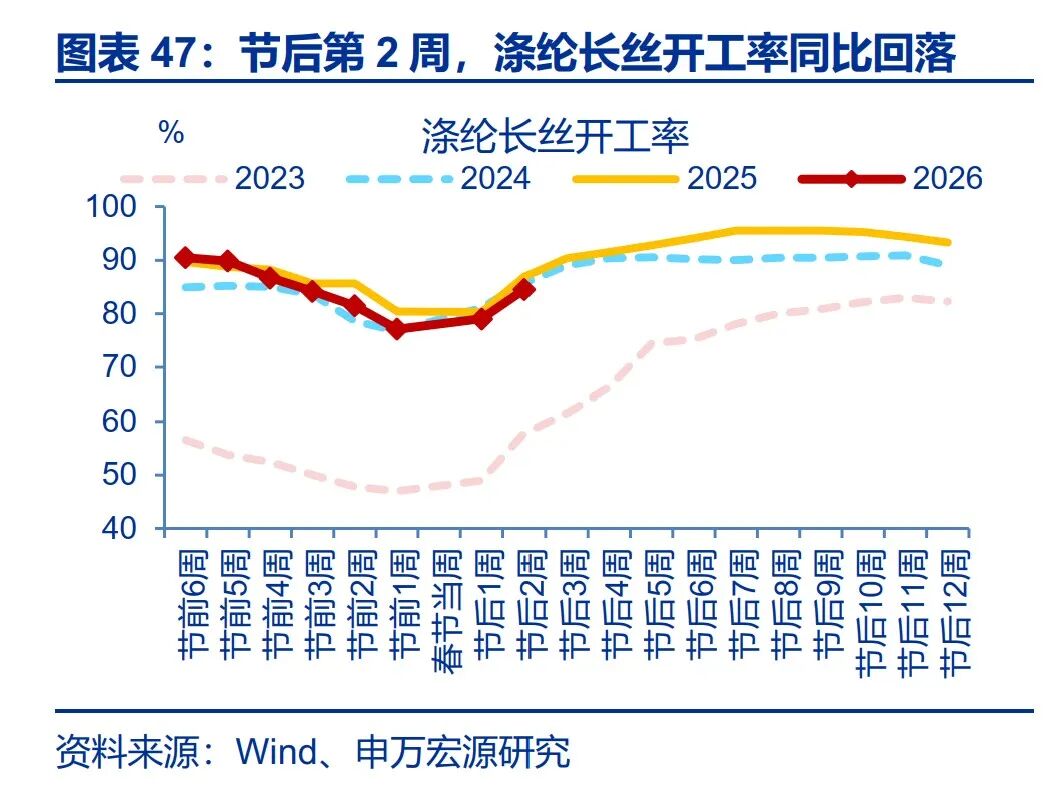

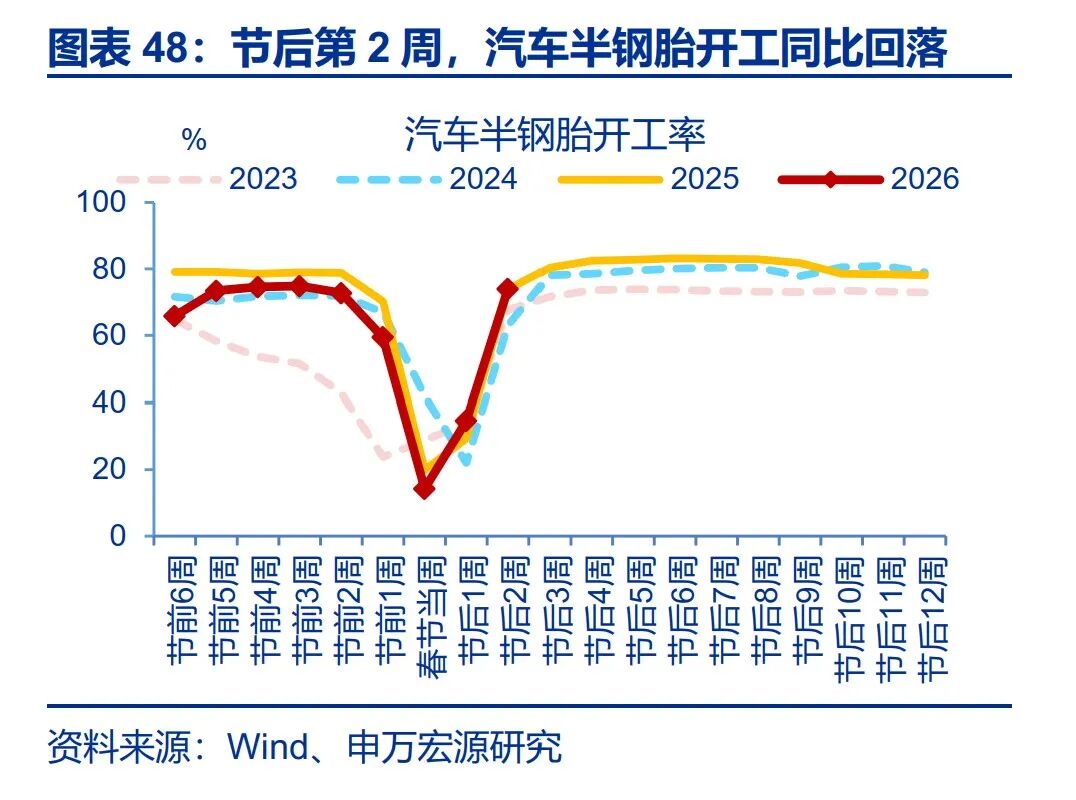

中游生产中,石化链开工明显回升,消费链开工则有走弱。 节后第二周,石化链中,纯碱开工率环比 1.7%、同比较春节后第一周回升 2.5 个百分点至-0.5%; PTA 开工率环比 6.1%、同比较春节后第一周回升 4.8 个百分点至-2.8%。相比之下,消费链开工率偏弱,涤纶长丝开工率同比回落 1.1 个百分点至-2.4%。汽车半钢胎开工率环比 39.5%、同比较前周回落 5 个百分点至 0.2%。

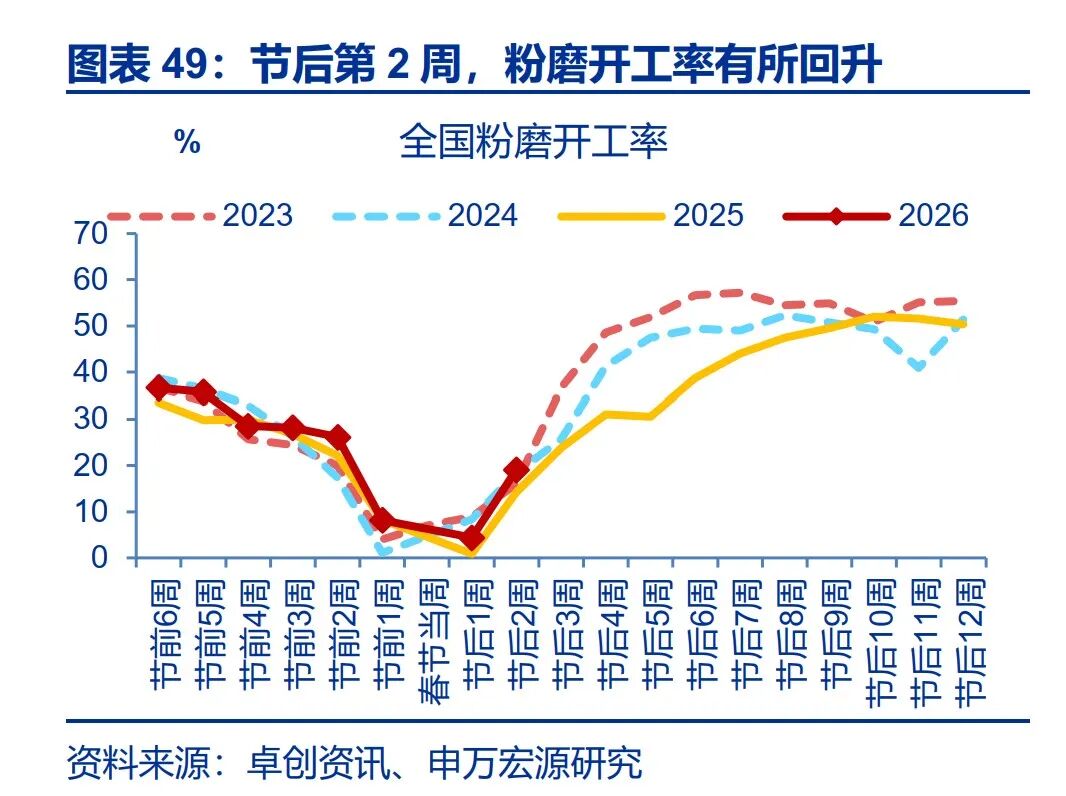

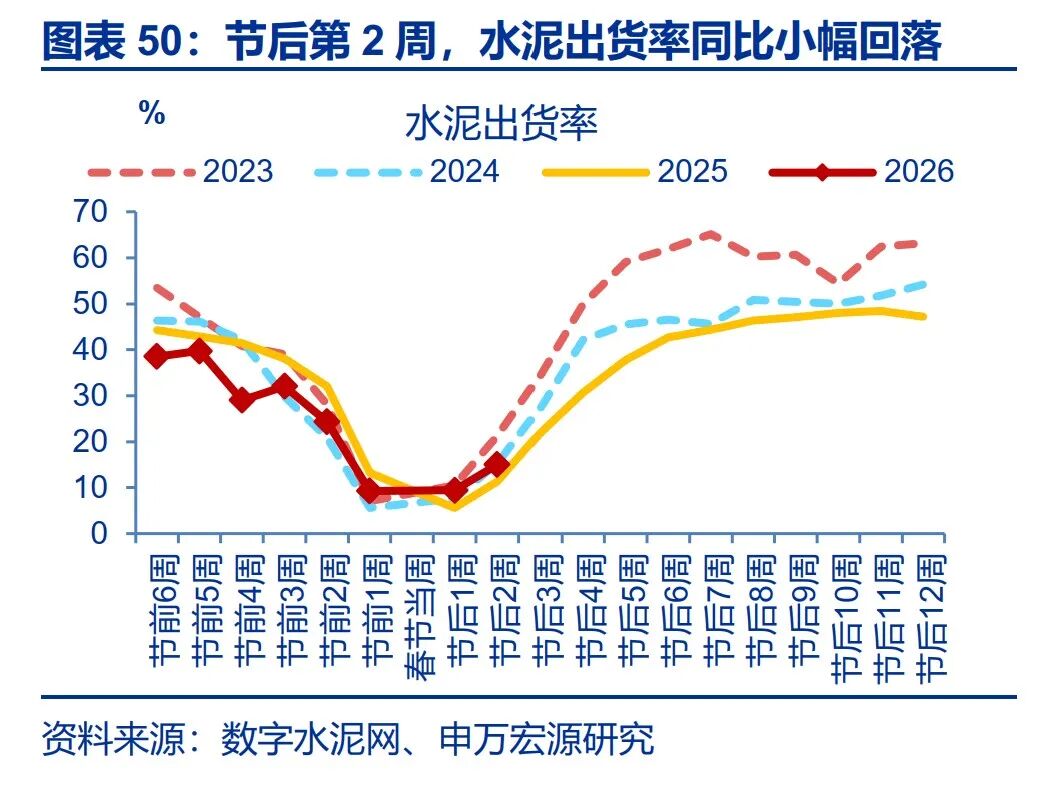

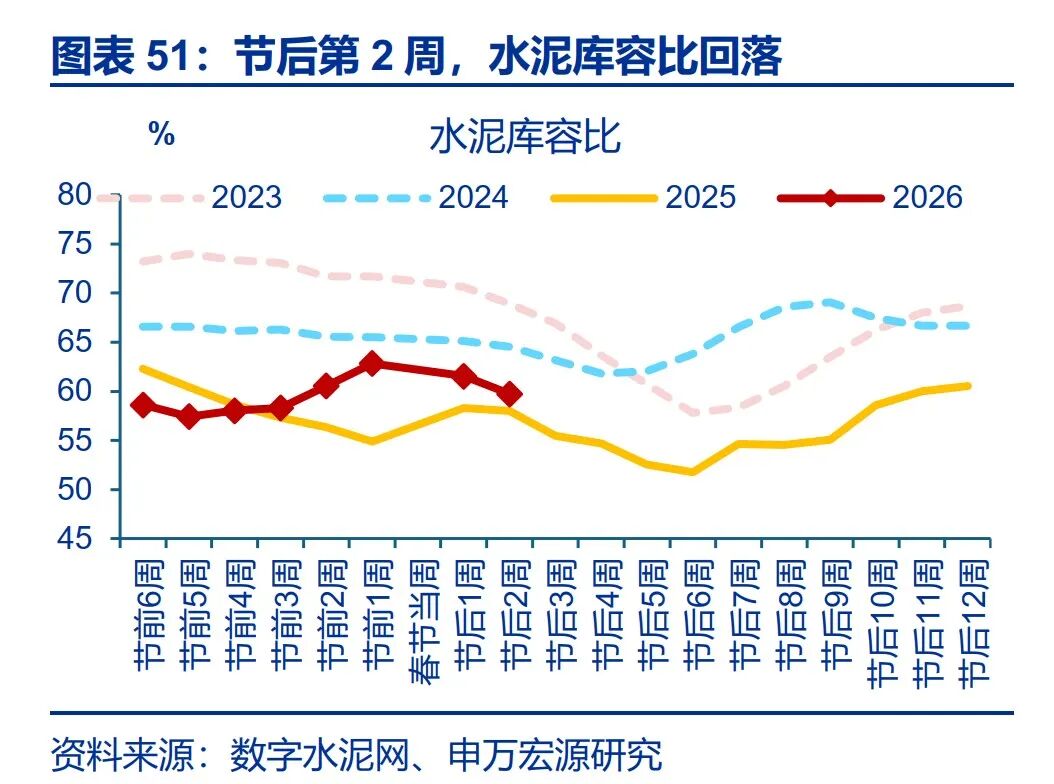

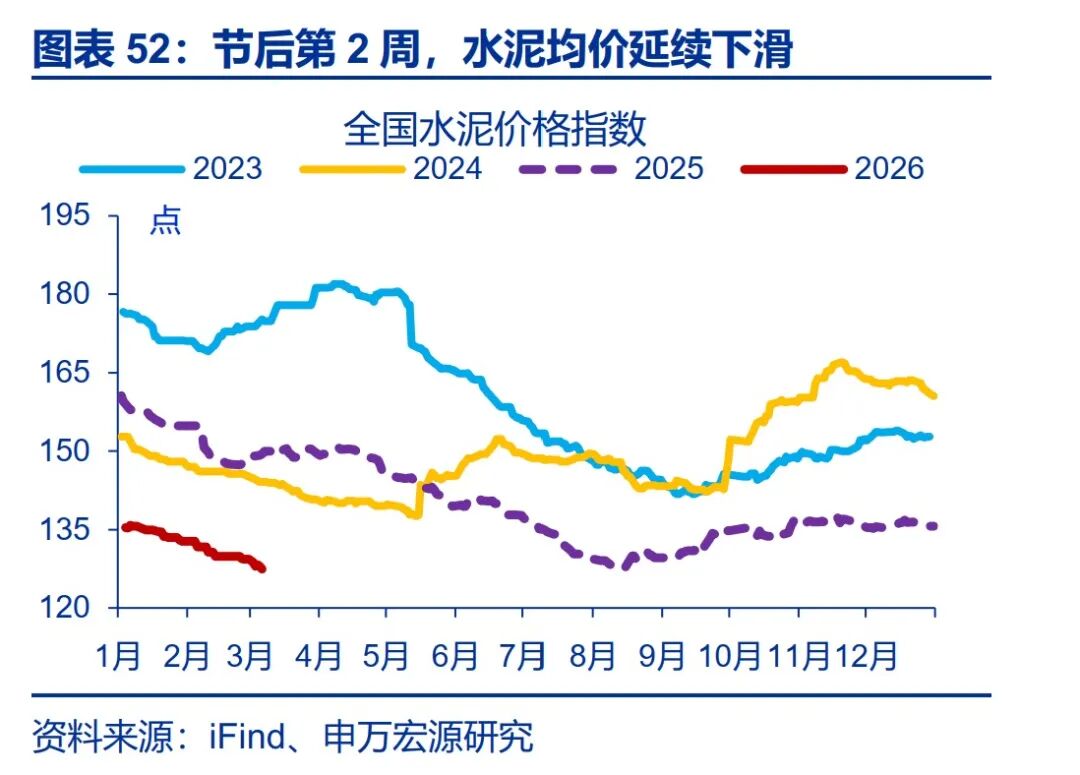

建筑业方面,水泥产需呈现回升态势,价格则延续回落。 节后第二周,全国粉磨开工率环比 14.7%、同比回升 1.5 个百分点至 4.9%;水泥出货率环比 5.6%、同比小幅回落 0.3 个百分点至 3.6%。库存方面,水泥库容比环比-1.8%、同比回落 1.5 个百分点至 1.7%。此外,水泥周内均价环比-1.5%。

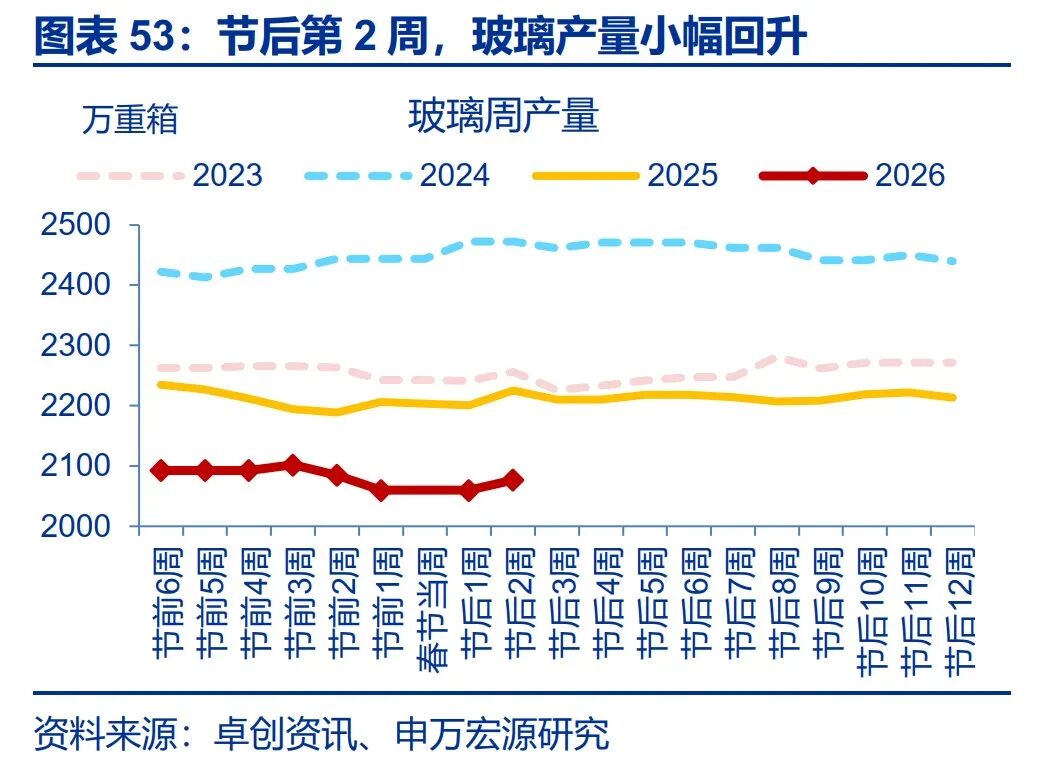

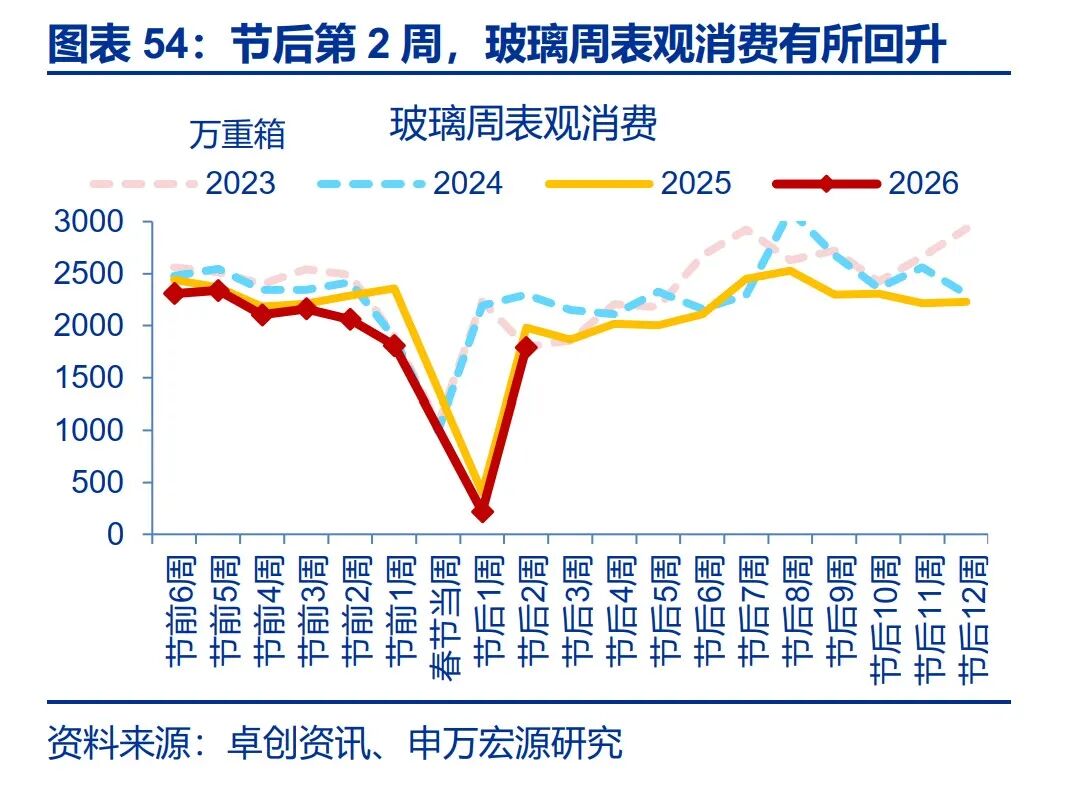

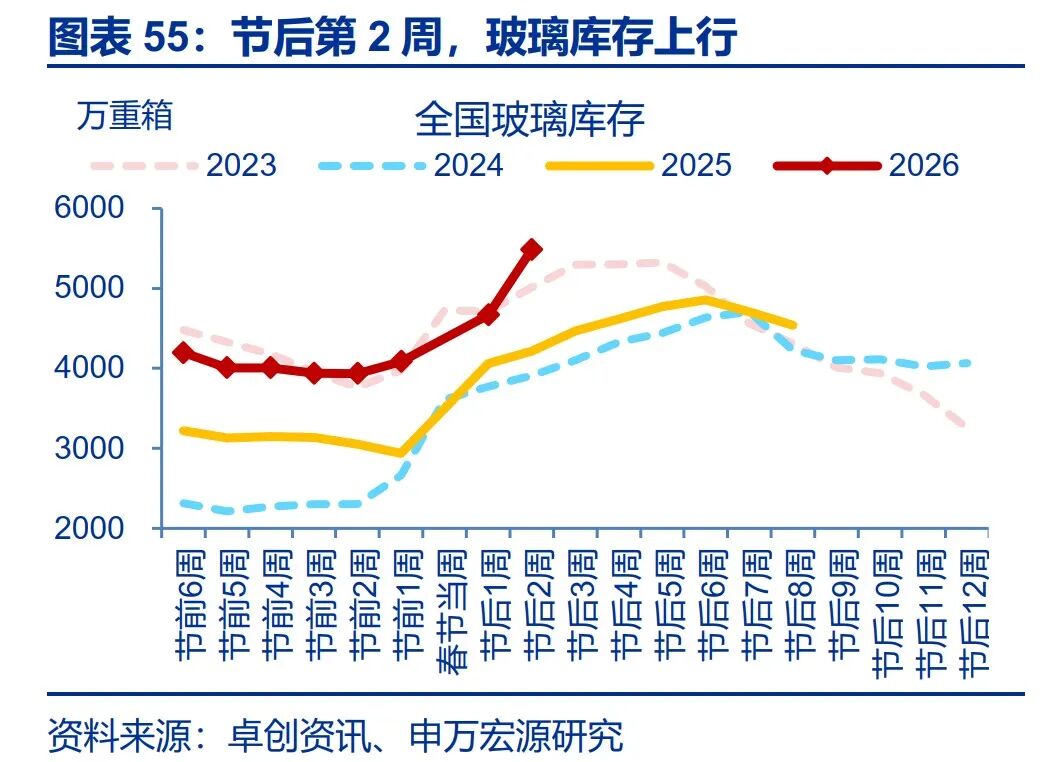

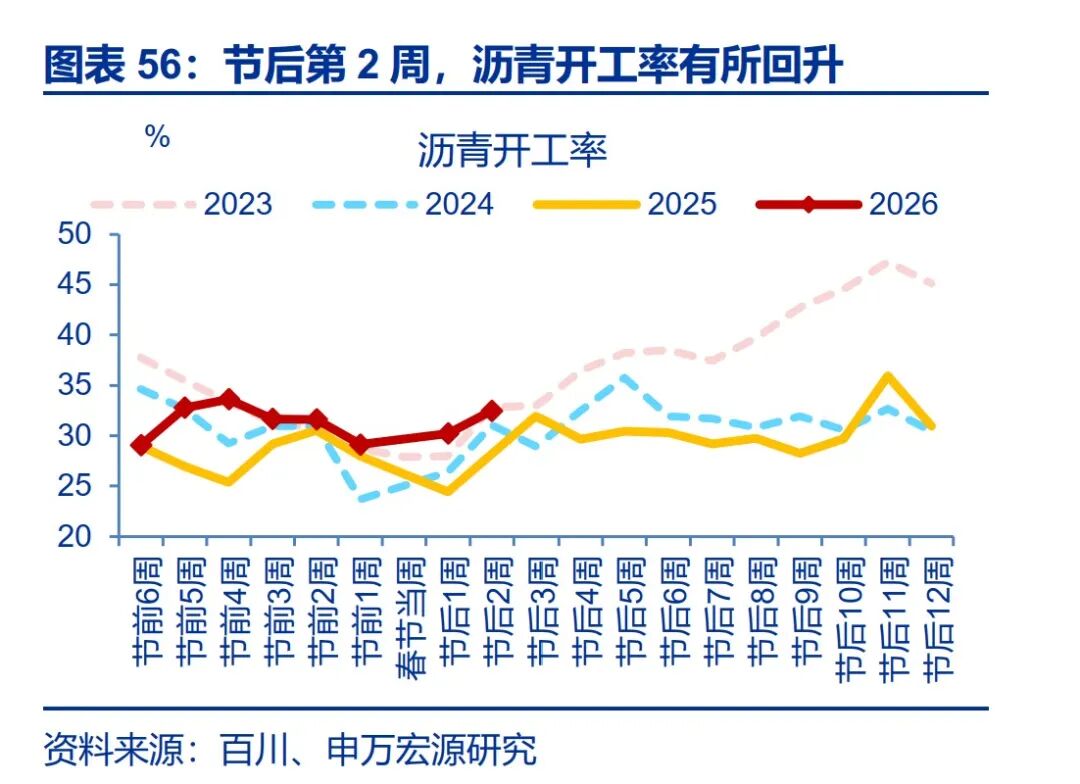

玻璃产需改善,沥青开工率维持韧性。 节后第 2 周, 玻璃产量环比 0.8%,同比较前周回落 0.3 个百分点至-6.7%;玻璃表观消费同比较前周回升 36 个百分点至-9.6%。反映基建投资的沥青开工率环比 2.3%,同比较前周回落 1.5 个百分点至 4.3%。

5. 需求高频跟踪:港口货运量维持高位,人流出行强度保持韧性

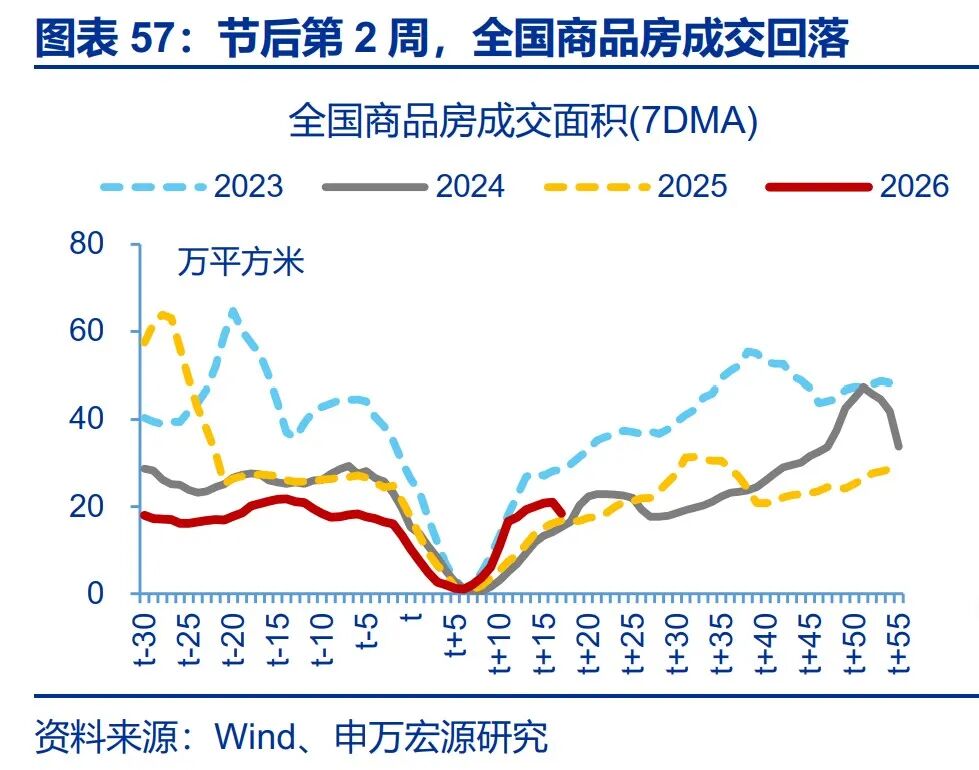

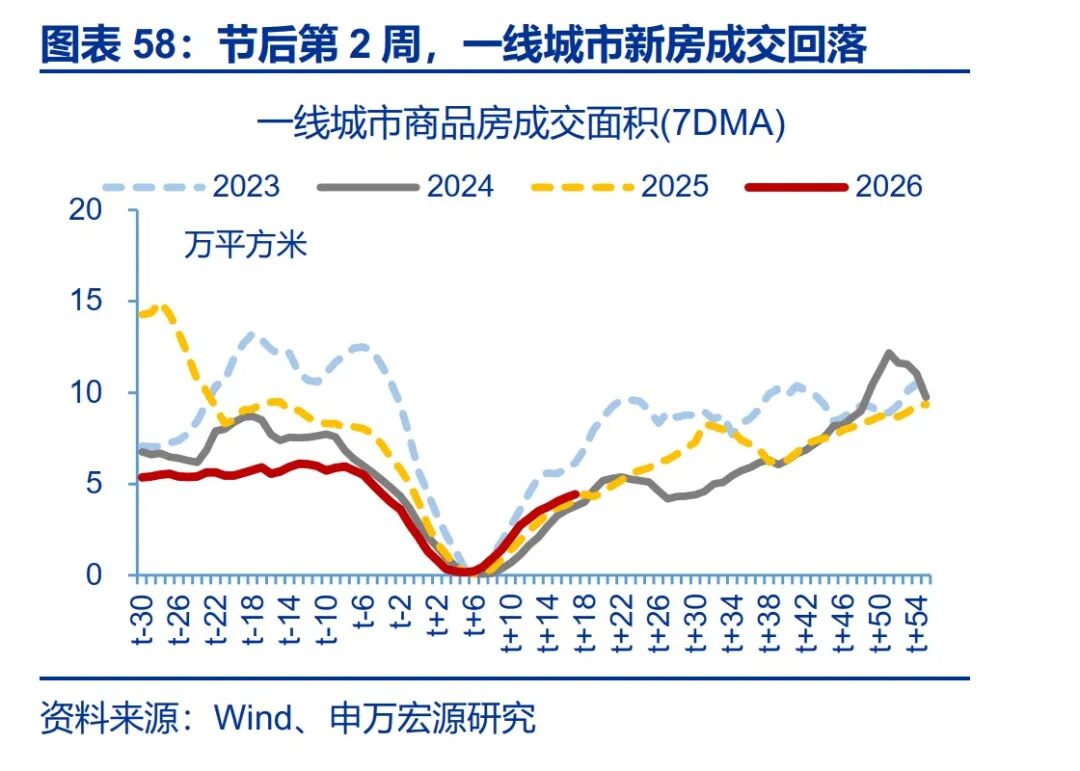

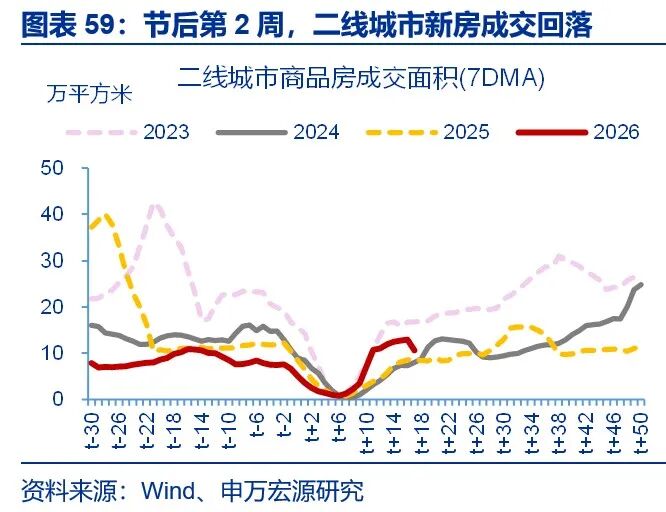

全国商品房成交强度有所回落,其中三线城市成交不及去年同期。 节后第二周, 30大中城市商品房日均成交面积同比回落至 9.7%。其中,一线、二线、三线城市成交同比回落至 6.9%、 21.7%、 -13.9%。

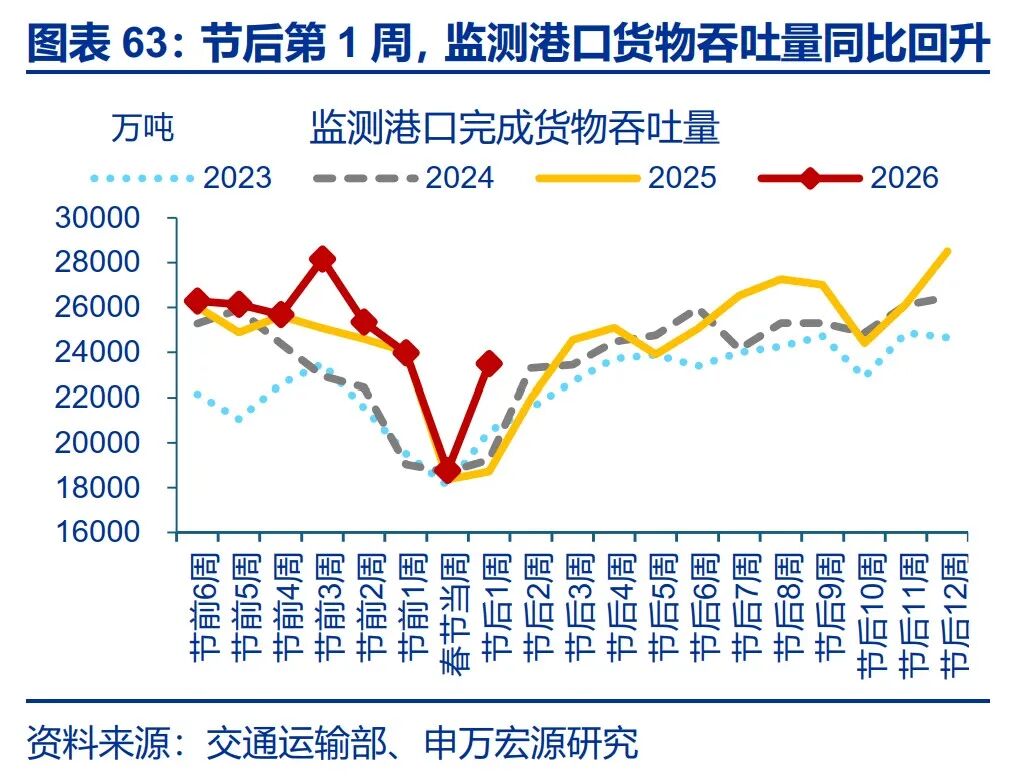

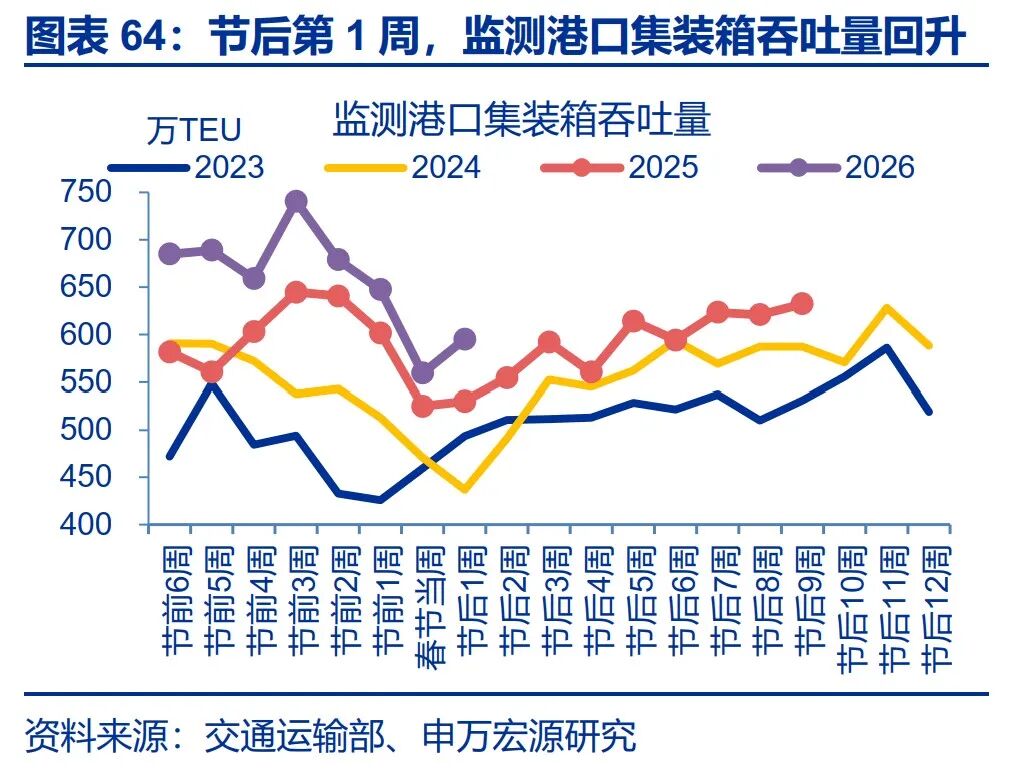

反映内需的货运量、港口货物吞吐量同比均有所回升。 节后第 1 周,与内需相关的铁路货运量、公路货车通行量同比分别回升 2.1、 20.2 个百分点至 3.1%、 26%。与出口相关的港口货物吞吐量同比回升 23.4 个百分点至 25.5%,集装箱吞吐量同比回升 5.8个百分点至 12.3%。

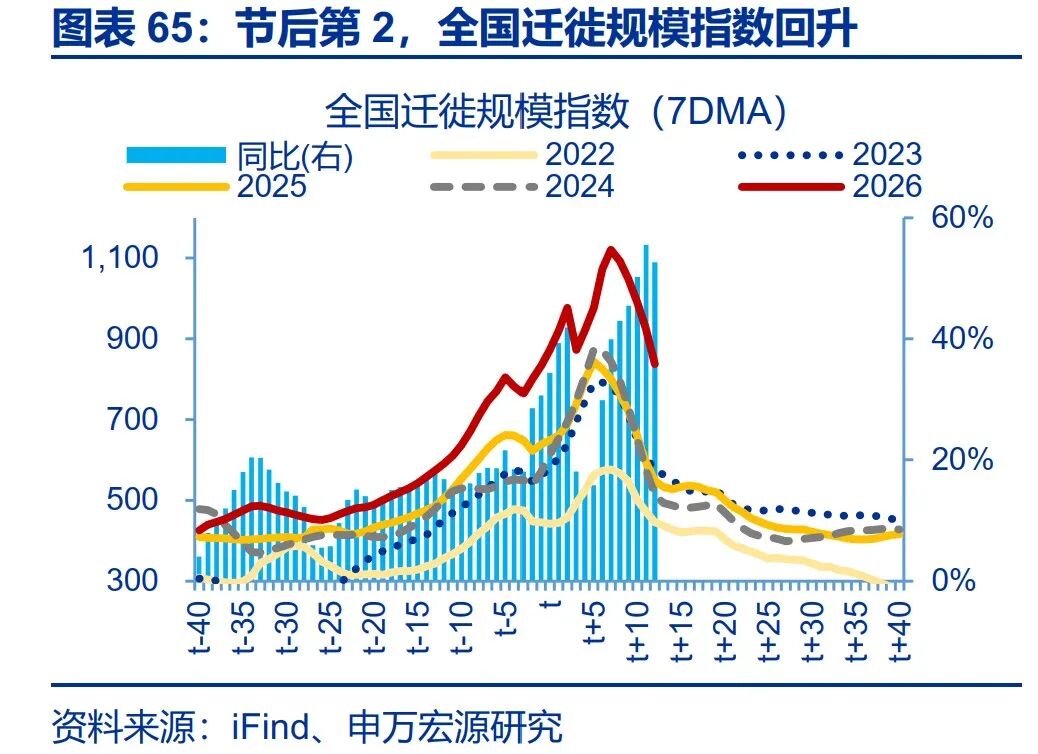

人流出行强度保持韧性。 节后第 2 周,全国迁徙规模指数同比回落 19.5 个百分点至 23.5%。国内、国际执行航班架次环比分别-2.0%、 -2.7%,同比分别为 3.7%、 4.4%。

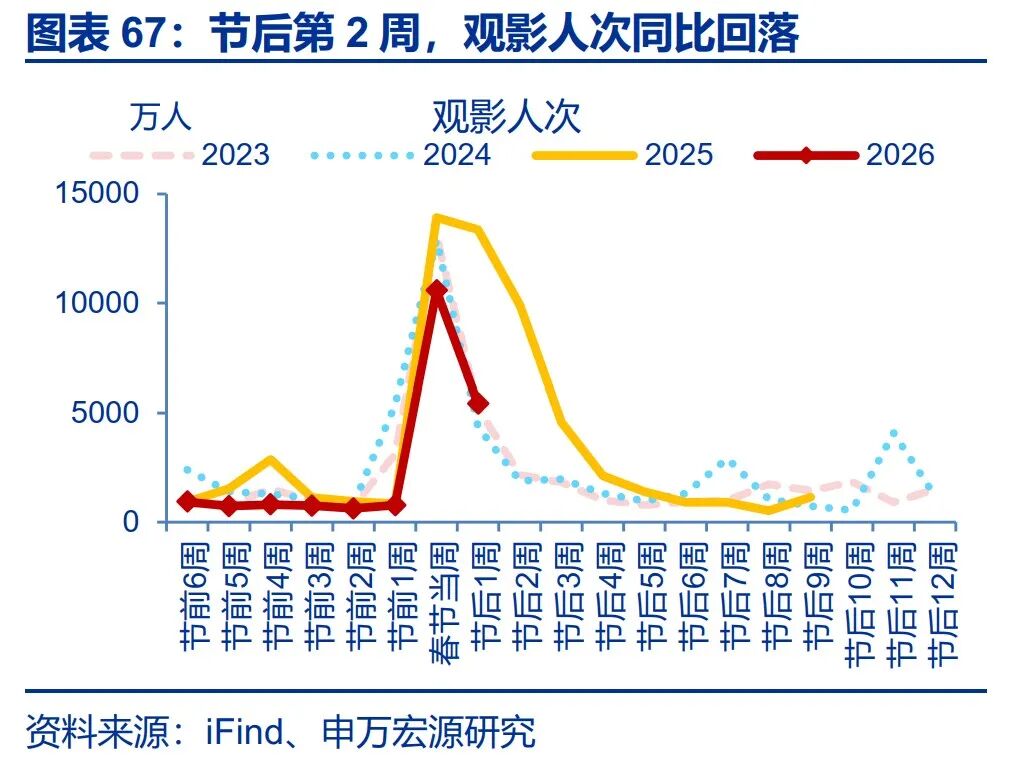

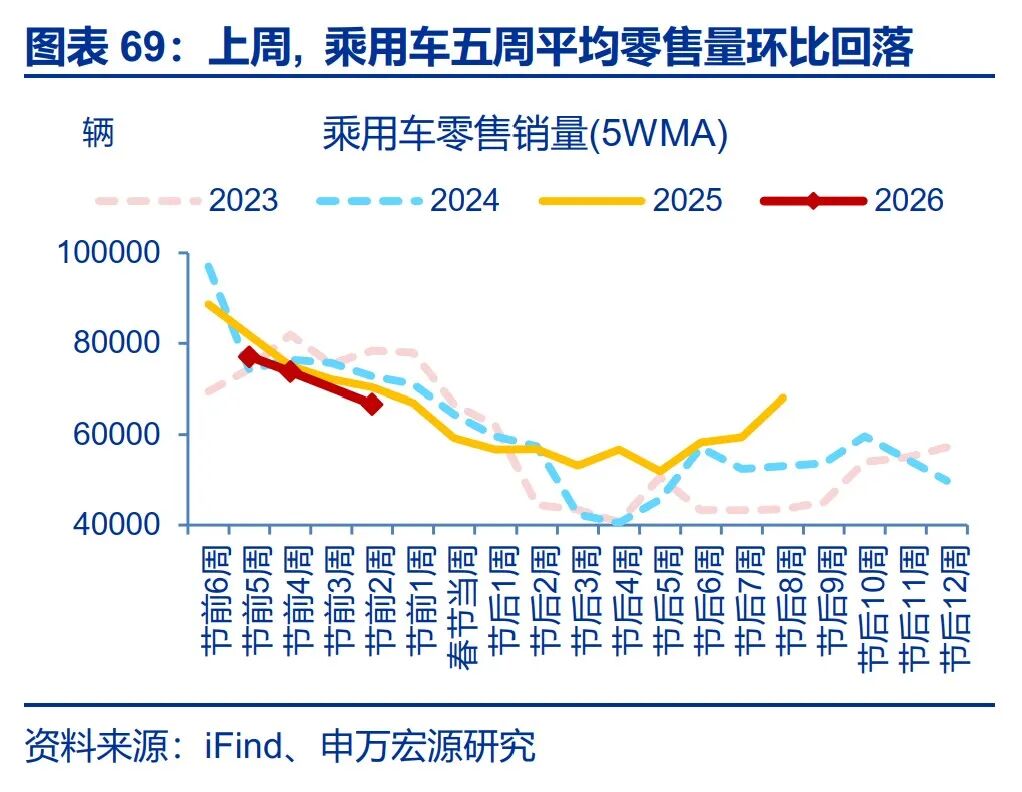

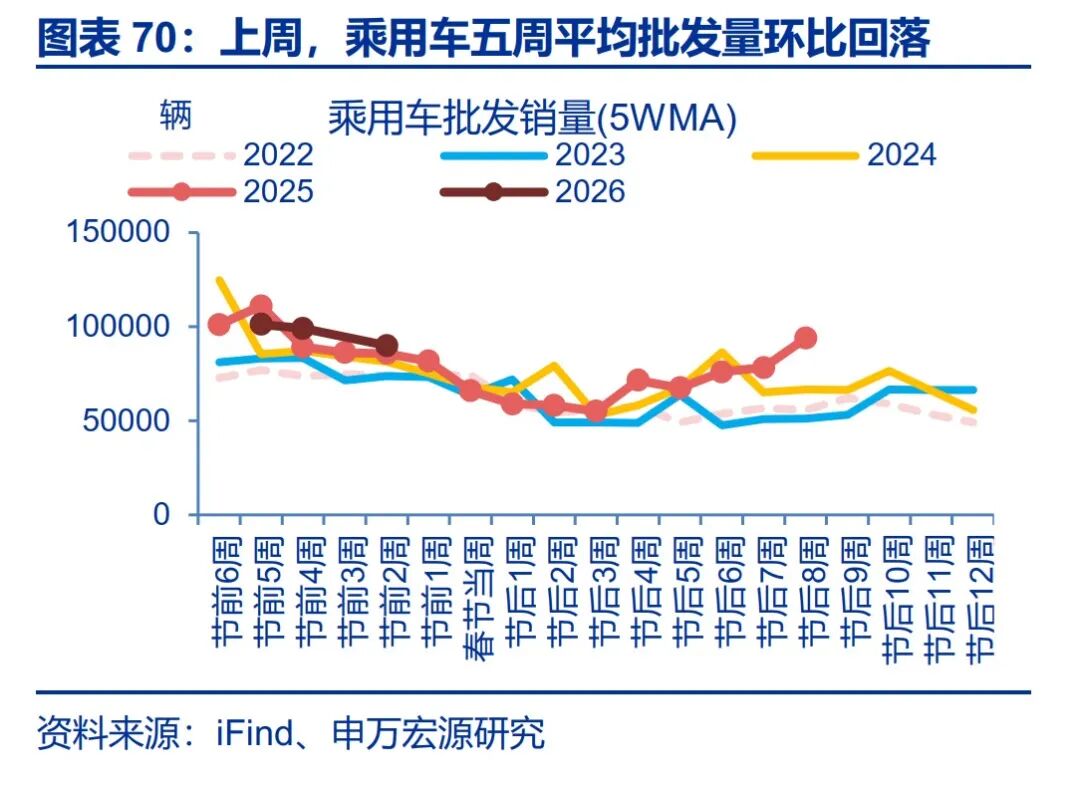

观影消费有所回落,汽车零售量表现偏弱。 春节后第一周,电影观影人次同比回落35.4 个百分点至-59.4%,票房收入同比回落 34.7 个百分点至-63%。汽车销售方面,乘用车零售量环比-9.7%,同比回落 3.5 个百分点至-5.1%;乘用车批发量环比-9.2%,乘用车批发量同比回落 6.3 个百分点至 4.9%。

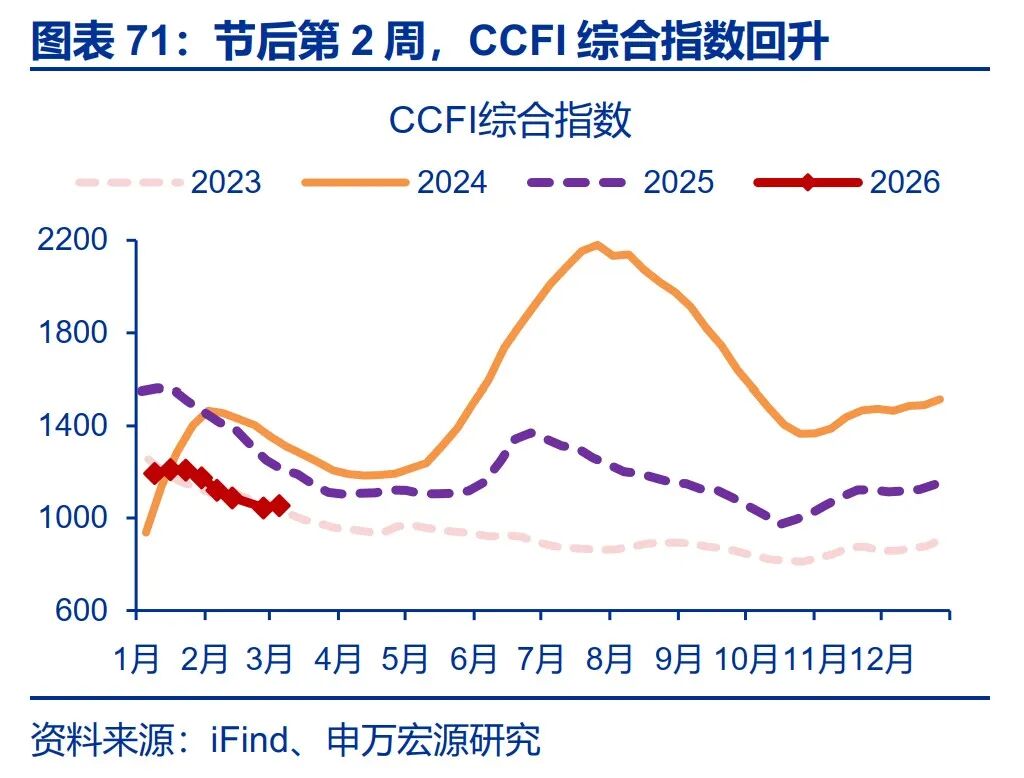

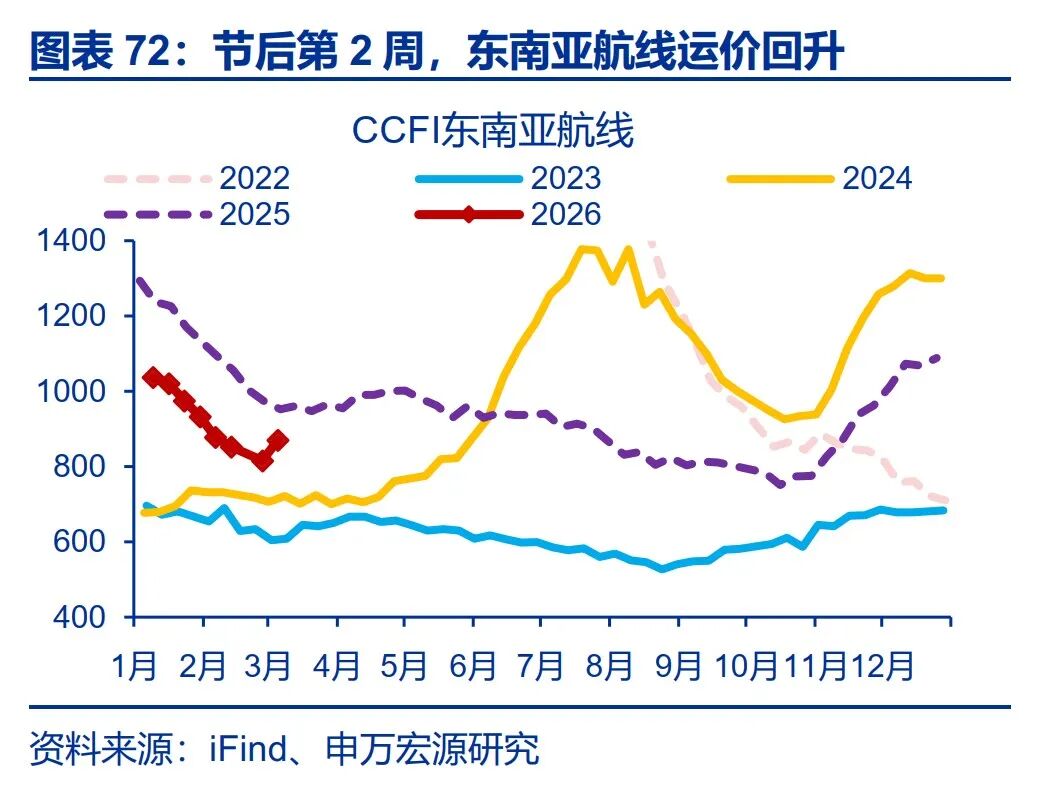

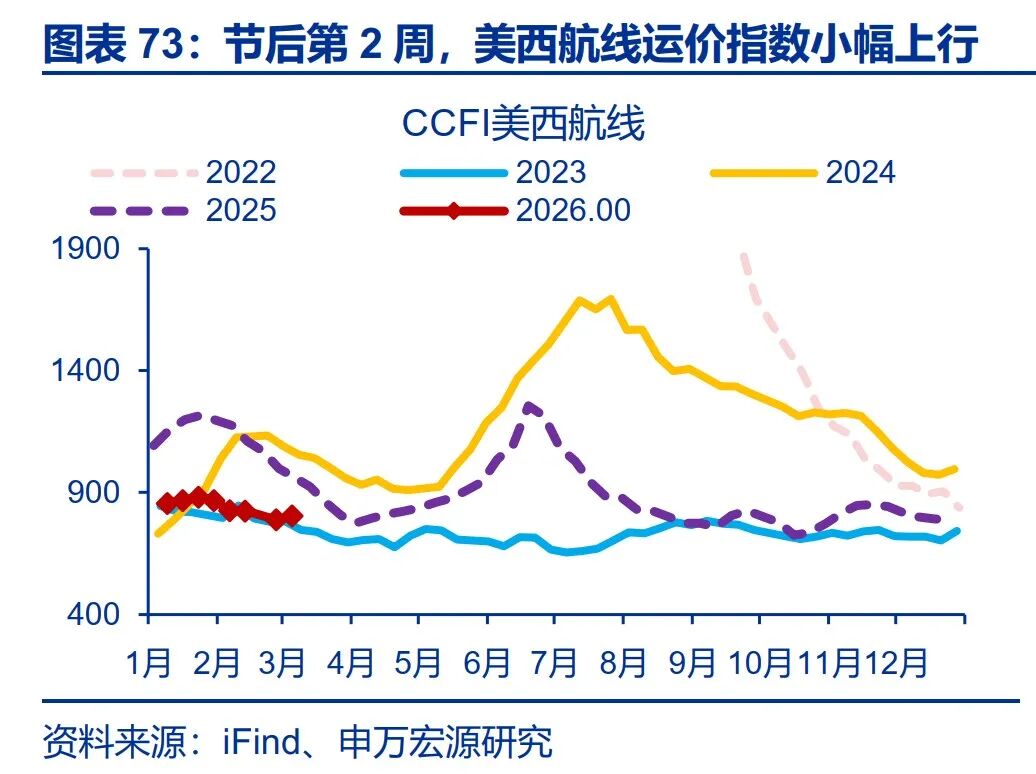

出口方面,集运价格整体回升,东南亚航线升幅较大。 节后第二周, CCFI 综合指数环比 0.9%。其中东南亚航线运价升幅较大,环比 6.8%,美西航线运价环比 2%。此外, BDI 运价环比-6.1%。

6. 物价高频跟踪:农产品价格走势分化, 能化价格指数冲高

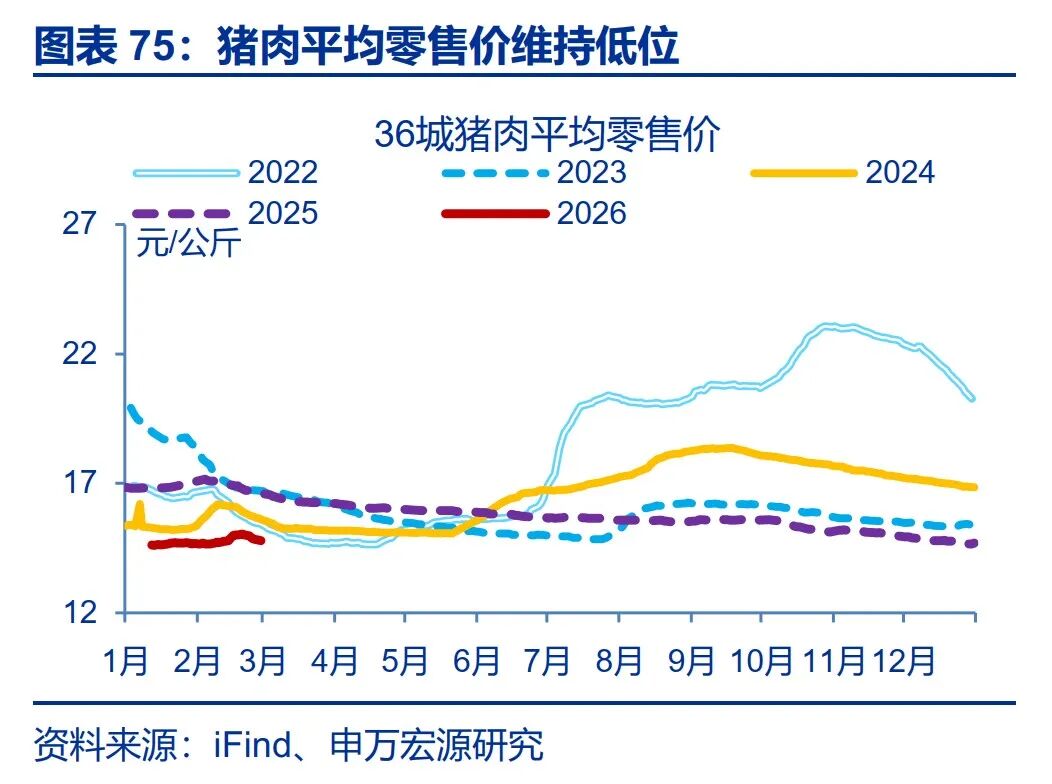

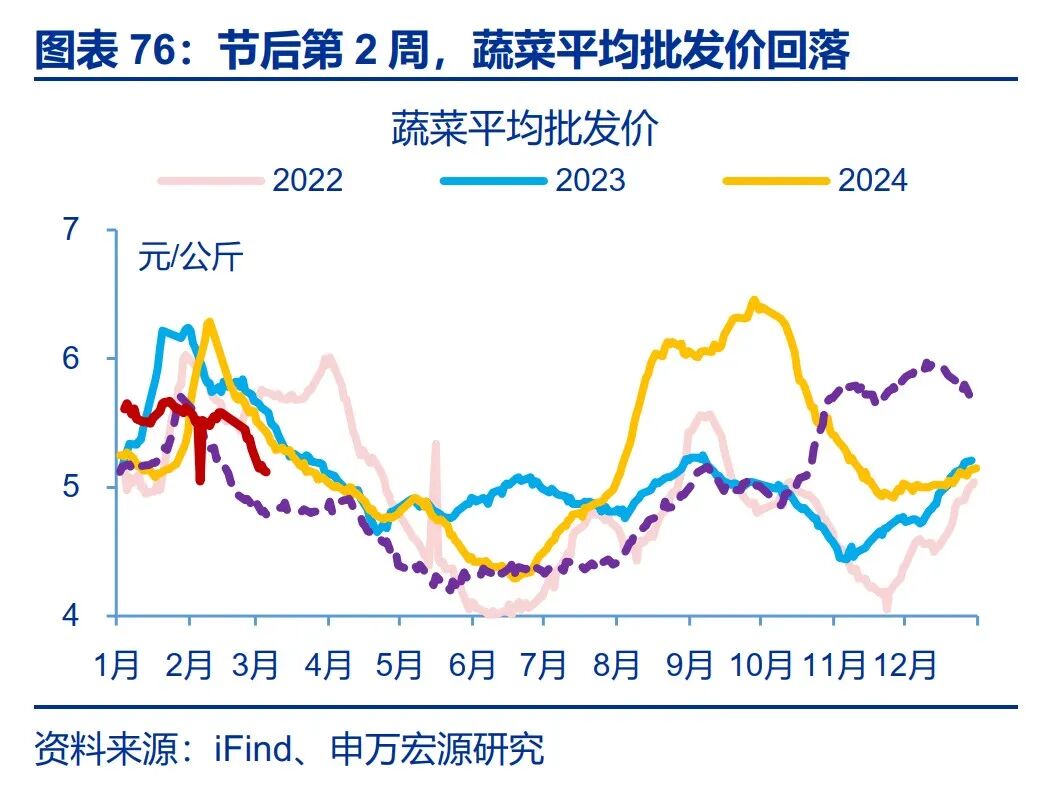

农产品价格走势分化。 节后第二周,蔬菜、水果价格有所回落,环比为-3.9%、 -0.6%,鸡蛋价格环比回升 1.1%。

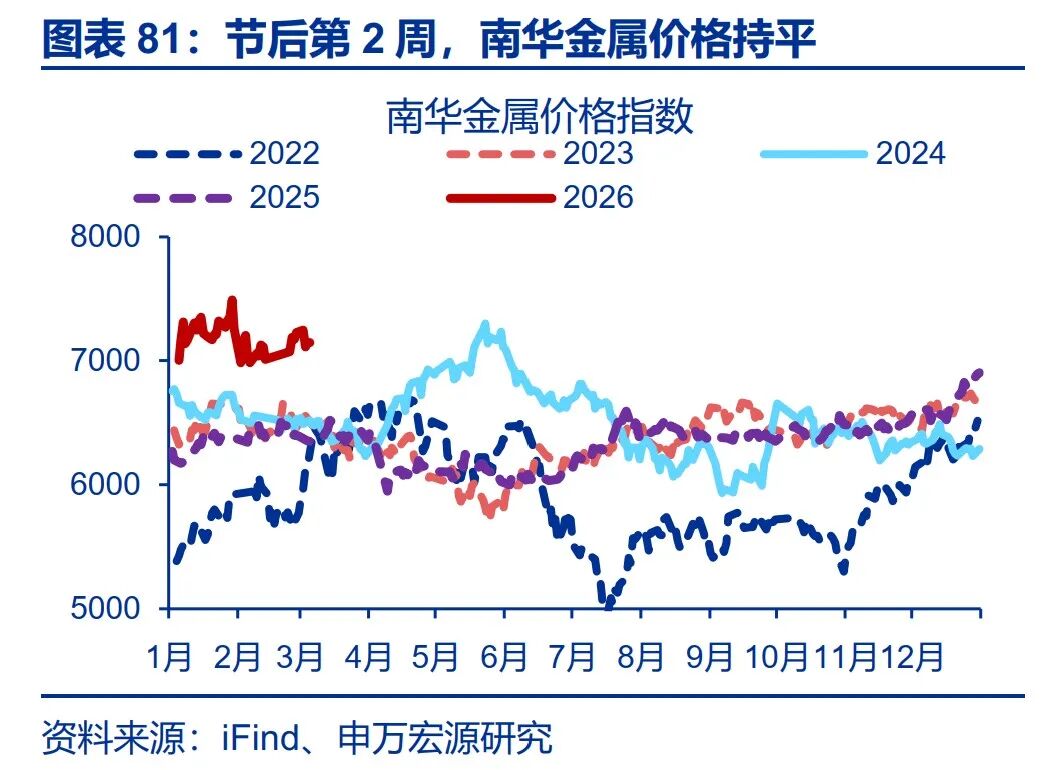

工业品方面,能化价格指数冲高。 节后第二周,南华工业品价格指数环比 5.0%。其中,能化价格指数环比 8.7%、金属价格指数环比持平。

1)后续复工进度出现超预期变化。 未来两周复工进度明显加快或放缓。

2)外部形势变化。 地缘政治等外部形势变化对经济指标构成更大扰动。

3)政策落地速度不及预期。 前期以旧换新、设备更新等政策对内需的影响分化。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。