本文为食品内参原创

作者丨焦逸梦 编审丨橘子

市值蒸发70%,净利暴跌31%,应收账款增幅高达173%,if的2025年,是“变脸”的一年?

业绩“缩水”

表面增长,实际承压。

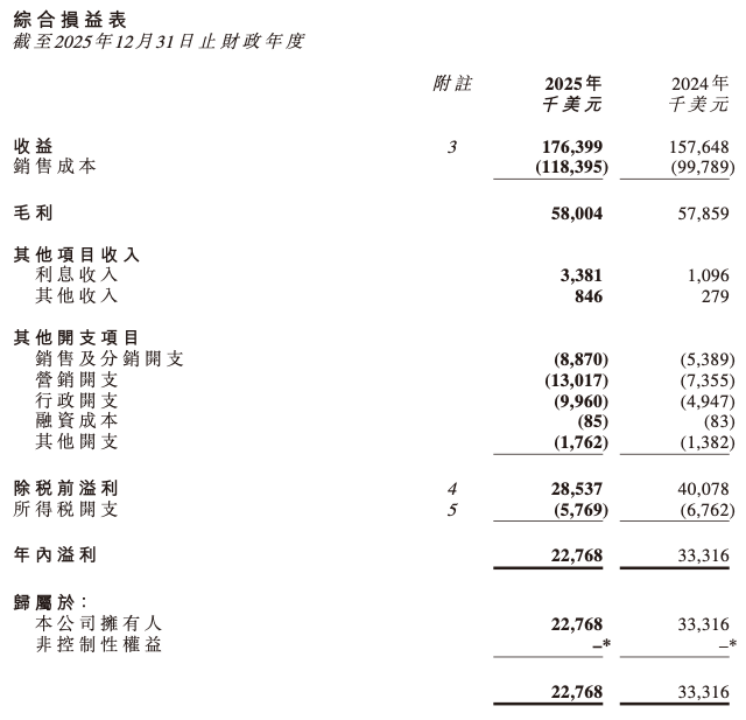

2月26日晚间,椰子水品牌if母公司IFBH Limited(以下简称IFBH)公布2025年财报。

2025年,IFBH收入同比增长11.9%至1.76亿美元(折合人民币12.76亿元),净利润为0.23亿美元(折合人民币1.6亿元),同比大幅缩水31.7%。

虽然营收仍在增长,但相比2024年80.7%的营收增速已骤然失速。

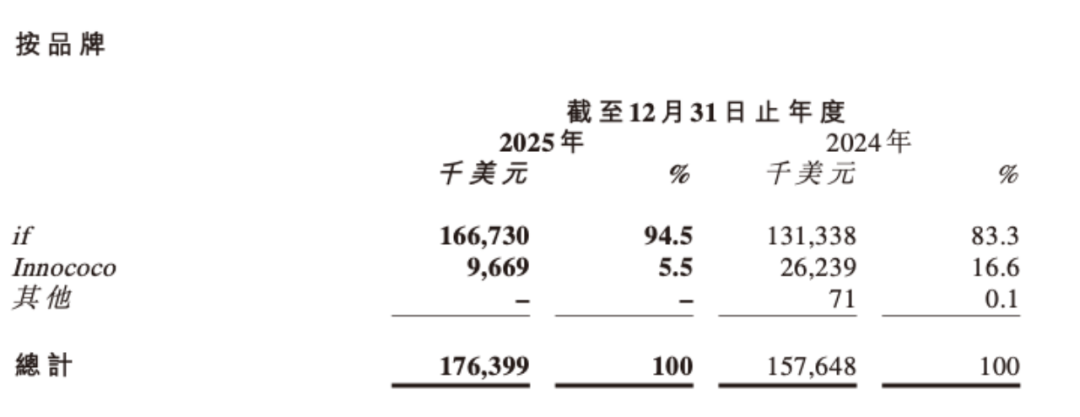

拆分来看,2025年if品牌的全年收益增长了27%,而主打电解质水的新品牌Innococo全年收益下跌63%。这说明单一品牌if的拉动力已接近天花板,而新业务未能及时接力,导致整体增长引擎熄火。

公司在财报中解释了Innococo业绩不理想的原因——这主要是营运因素,而非产品需求问题。其遭遇分销商内部问题,以及新运动饮品推出延误,有关影响在2025年下半年最为显著,其间Innococo收益下跌超过90%。

从毛利层面来看,2025年公司整体毛利随着收入的提升得以增长,但销售成本的增速(+18.6%)远超收入增速(+11.9%),导致赚到的毛利并没有同步增加,毛利率从2024年同期的36.7%下降3.8个百分点至32.9%。这意味着IFBH每卖出100元产品,赚的钱比2024年少了3.8元。

对此,公司认为,报告期内泰铢兑美元升值导致不利的货币波动,以及产品销售组合出现轻微变化,即毛利率相对较低的1公升装椰子水销量占比提升。

毛利空间的收窄只是前奏,更主要的原因是费用的快速攀升。2025年,IFBH在收入增长的同时净利润大幅下滑1051.6万美元,同比下跌31%,与2024年近乎翻倍的增速形成明显“变脸”,增长质量正在下降。

公司将其归因于“一次性上市费用”和“对Innococo的战略性营销投资”,属将短期阵痛定义为非经常性损失的安抚策略。但即便剔除上市费用,调整后净利润仍下跌22%。

从费用端拆解,利润主要被营销开支“吃掉”:该项支出从740万美元增至1300万美元,净增566万美元,占净利润降幅的53.8%,是利润下滑的最主要推手。销售及分销开支占营收同比增长65%,行政开支翻倍增长。

公司解释称,该营销开支的增加,主要产生于委任新品牌Innococo代言人及其他一次性户外营销活动。根据公开资料,2025年9月22日,IFBH旗下品牌Innococo宣布正式推出两款电解质饮料,并官宣时代少年团成为其首位亚太区品牌代言人。

翻看过往财报,2023年至2025年,IFBH营销开支占收入比例分别为4.2%、4.7%和7.4%。这意味着IFBH被迫加大投入来维持增长,但反而成了“利润黑洞”。

2025年的业绩意味着IFBH正从“品牌红利期”进入“投入博弈期”,曾经凭借if品牌的先发优势和赛道风口,低投入即可获得高增长,如今却越努力越“吃力”。

内外交困

IFBH在财报中着力用Innococo的暂时性困难来解释一切,但主品牌if本身似乎也没那么坚挺。

公开资料显示,IFBH旗下有两个品牌,椰子水品牌if成立于2013 年,电解质品牌Innococo成立于2022年。财报显示2025年Innococo的营收占比为5.5%,2024年这一数据为16.6%。Innococo体量仍然有限,尚不足以构成业绩波动的主因。

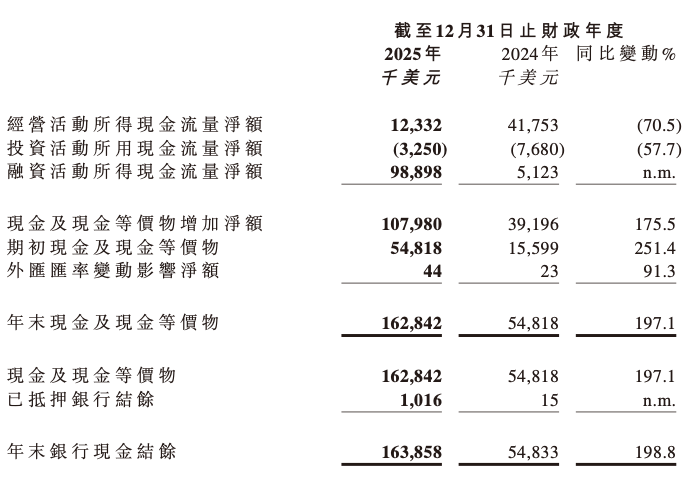

比净利下跌31%更恐怖的是,2025年IFBH经营活动产生的现金流同比下跌70.5%,从2024年的约4175万美元(折合人民币2.89 亿元)暴跌至约1233万美元(折合人民币0.85 亿元),近2亿元的现金流“消失”。作为贡献绝大部分收入的if也与其脱离不了关系。公司不仅账面利润变薄了,销售回款的能力或者营运资金的周转效率也出现了问题。

2025年,公司自掏腰包借出278万美元给供应商以确保椰子水原料的供应。这是一笔为期5年的贷款,年利率3.5%,占用了现金。

更重要的是,一年之间,IFBH的应收账款(即被经销商拖欠的货款)从2024年的约705万美元(折合人民币0.49亿元)激增至约1924万美元(折合人民币1.33亿元),增幅高达 173%,增加了0.84 亿元,占现金流下跌幅度的42%。这说明2025年IFBH年卖出去的货,大部分都没收回现金,变成了“白条”。这也是导致2025年经营性现金流暴跌的直接原因。

在快消品行业,应收账款激增,通常指向公司在上游产业链中议价能力被削弱。多出来的0.84亿元“白条”是一个值得警惕的信号,这说明IFBH的增长,在一定程度上是通过牺牲现金流换来的,增长质量正在下降。

事实上,IFBH牺牲的还不只是现金流,还有毛利率。前文提到该公司2025年毛利率降低近4个百分点,这是因为毛利率相对较低的1公升装椰子水销量占比提升。这意味着在一众9.9元1升的椰子水价格战中,具备先发优势的椰子水龙头if,也没能逃离价格战的影响,不得不通过降低毛利率来获取市场份额。

更残酷的是,从2025年的业绩表现来看,市场对“挥刀砍自己利润”的if并不买账。

椰子水品类已从“蓝海”滑入“红海”,随着佳果源等自有品牌纷纷以低价策略抢占货架,盒马、山姆等零售巨头自有品牌在分食市场,if引以为傲的品牌溢价能力正在被稀释。

据线下零售监测机构马上赢的数据,if椰子水在中国内地的市占率由2023年第一季度的47.48%达到2024年第一季度55.53%的顶峰后开始下滑,至2024年第四季度已经降至30.33%。同期,椰子水行业CR10(前10名市场份额)由93.7%下降至67.5%。

短短一年间,头部玩家从“一超多强”变成“贴身肉搏”,椰子水的竞争格局已彻底进入红海混战。

比市场份额丢失更危险的,是消费者对这个品类本身的信任正在流失。有关椰子水的配料争议由来已久,有业内人士爆料标签100%的椰子水,80%—90%都添加了各种添加剂,甚至存在配料表造假的现象,对此内参君曾在《“爆火”之后是“暴雷”?业内人士:100%椰子水,90%都有添加剂!》一文中进行了详细阐述。

近日,新京报消费研究院选取了四款市场上常见的产品送检,结果显示,这些产品配料表均仅标注“椰子水”,但经同位素检测显示存在外源水、外源糖添加。

if曾凭借椰子水大单品业绩迅猛增长,于2025年6月在港交所上市,首日市值一度接近117亿港元。而截至2026年2月27日,其总市值仅有35.28亿港元,市值缩水70%。

净利下跌,主品牌if遭遇瓶颈,新品牌开拓不力,椰子水龙头的增长故事或需要重新梳理了。