(来源:尔乐量化)

- 报告摘要 -

SUMMARY

➤ 为了解决风格系统化轮动难题,我们开启了自下而上的量化大势研判探究。

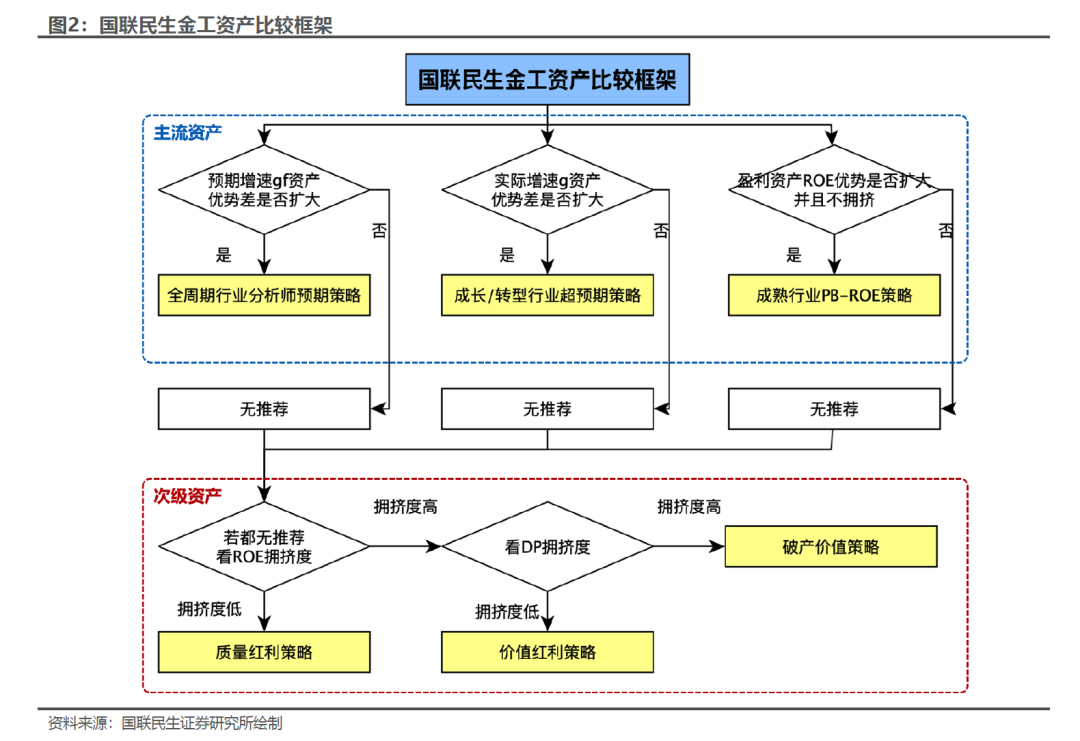

所谓风格是资产本身的内在属性,内嵌于其产业生命周期的变化中,存在五种风格阶段:外延成长、质量成长、质量红利、价值红利、破产价值。全局比较下来的优势资产其特征属性,即为未来市场的主流风格。可通过g>ROE>D的基本优先级进行考察,分析“有没有(好资产)”和“(好资产)贵不贵”进行优势资产的比较判断,最后聚焦当下最具有优势的细分板块。

➤ 预期增速资产优势差继续回升,实际增速资产优势差小幅回升。

△gf继续保持扩张,其主要来自Top组的上升,高预期增速板块依然有表现机会;△g同样扩张但幅度较小,景气类策略可继续关注,重点关注财报披露对基本面趋势的验证。

➤ ROE的优势差回升,拥挤度较低下,可挑选其中低估值资产配置;红利类资产拥挤度仍高。

ROE的优势差小幅回升,拥挤度较低下,盈利能力资产基本面有待财报继续验证;高股息类资产当下的拥挤度仍高,不推荐长期配置。4月继续推荐成长风格,包含三类资产:预期成长+实际成长+盈利能力。

➤细分行业来看,预期成长、实际成长和盈利能力策略当下关注:1)汽车销售及服务Ⅲ;2)锂电设备;3)钨;4)新兴金融服务Ⅱ;5)锂;6)线缆;7)保险Ⅲ;8)林木及加工;9)航天军工;10)其他家电;11)铝;12)园林工程;13)配电设备;14)非乳饮料;15)网络接配及塔设。

质量红利策略当下推荐为:动物疫苗及兽药、网络接配及塔设、印染化学品、玻璃纤维、锅炉设备;价值红利策略当下推荐为:安防、客车、日用化学品、宠物食品、网络接配及塔设;破产价值策略当下推荐为:陶瓷、汽车销售及服务Ⅲ、环保及水务、印染、建筑装修Ⅲ。

01

量化大势研判框架简介

CHAPTER

所谓风格是资产本身的内在属性,内嵌于其产业生命周期的变化中。我们在专题报告《量化大势研判:产业周期变革与资产全局比较》中阐明了对权益资产风格的重新认知:风格是资产的内在属性,全局比较下来的优势资产其特征属性,即为未来市场的主流风格。因此风格的大势研判可以自下而上的量化展开,通过g>ROE>D的基本优先级进行考察,分析“有没有(好资产)”和“(好资产)贵不贵”进行优势资产的比较判断,最后聚焦当下最具有优势的细分板块。

从产业周期出发,股票资产存在五种风格阶段:外延成长、质量成长、质量红利、价值红利、破产价值。和我们常见的风格分类存在交叠关系,但从资产特征上更为内聚独立,而传统的风格分类更为杂糅。典型的比如小盘风格,既可以通过外延并购抑或壳价值进行表达,也可以通过微盘低波价值反转表达,从资产搜索和策略定位上完全不同。

不同风格下的优选策略及其周期范围同样有区别。对于预期成长gf而言,主要看分析师预期的高低进行比较,无论周期阶段;对于实际成长g而言,主要看△g所表征的业绩动量高低,集中于转型期、成长期;对于盈利ROE而言,主要看PB-ROE下的估值水平高低,集中于成熟期;对于高股息D而言,核心看股息率和其附加特征,集中于成熟期;对于破净/并购B/P而言,核心看估值、重组预期等因素,集中于停滞期、衰退期。

资本逐利假设下,资产比较的先后级别主要分为主流资产和次级资产。主流资产包含了实际增速资产、预期增速资产、盈利资产三类,三者只要有其一当下具备优势,则市场边际资金就会大量配置,同时次级资产将不会有明显机会。只有当主流资产都没有机会状态下,市场才会切向次级资产。次级资产的优先级主要可由拥挤度来确定(未来或加入基本面因素),质量红利>价值红利>破产价值。下面我们就将以此框架对于当下市场所有权益类资产进行详细的比较与判断。

02

当下市场大势研判分析

CHAPTER

2.1 月度综合判断观点

4月市场量化大势研判观点如下:

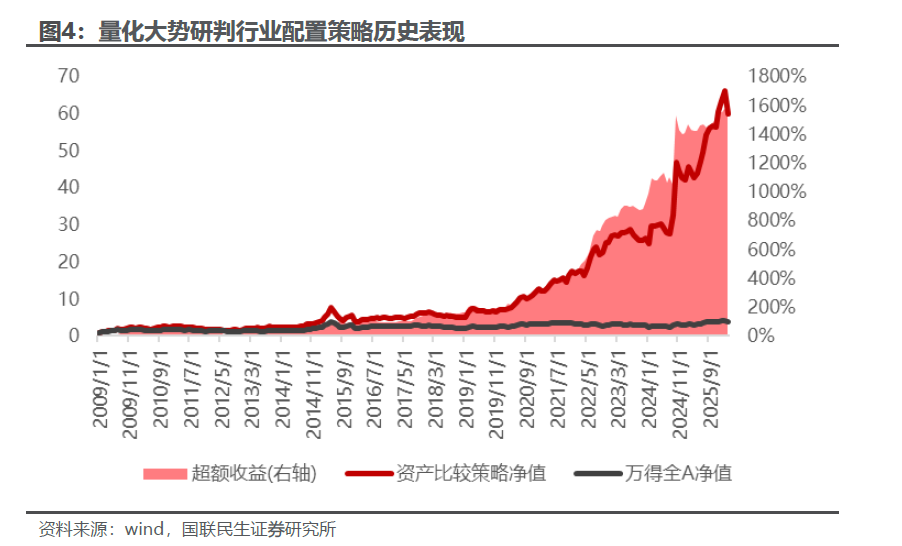

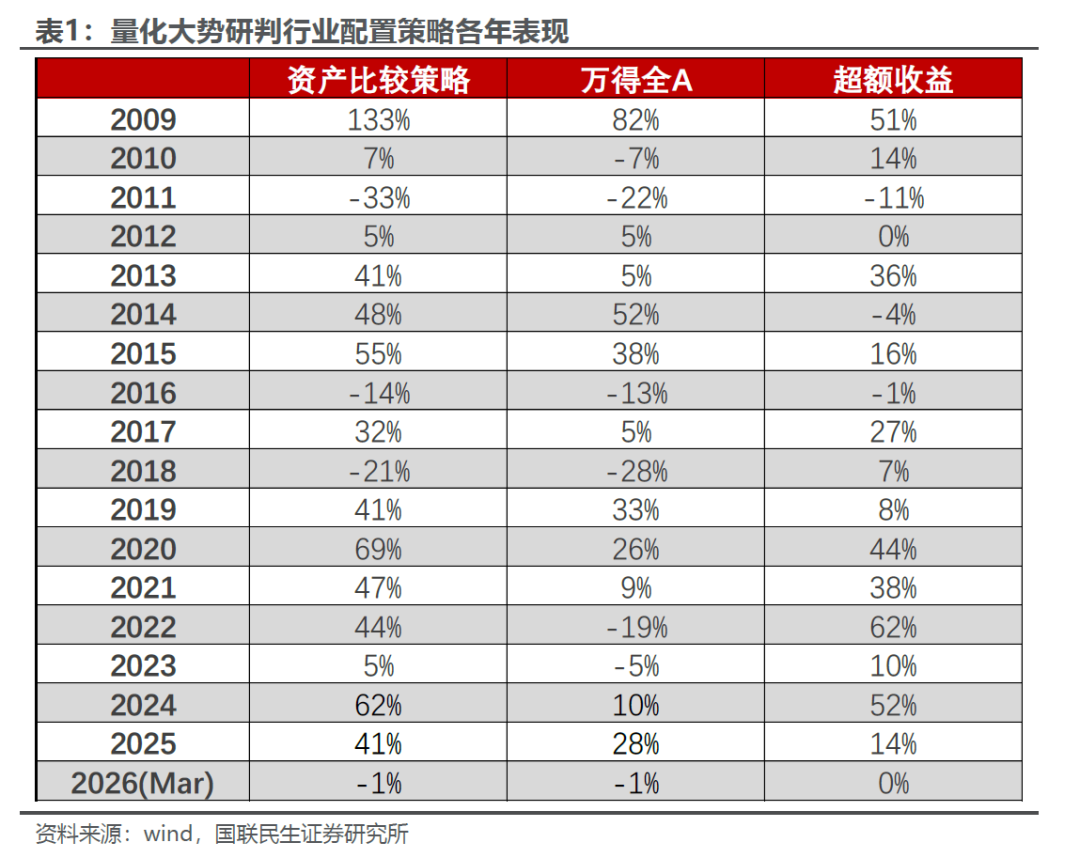

2.2 框架历史表现跟踪

框架自2009年以来可获得年化26.94%的收益,对过去A股的风格轮动具有较好的解释能力。以中信二三级行业(整理合并后为202个)为标的,按照框架进行风格选择和细分行业选择(每个策略每期5个行业),综合后行业以等权重进行配置。从结果来看策略在2017年以来各年具有持续正超额收益,2011、2012、2014、2016等年份相对来说效果有限。

2.3 当下资产选择分析

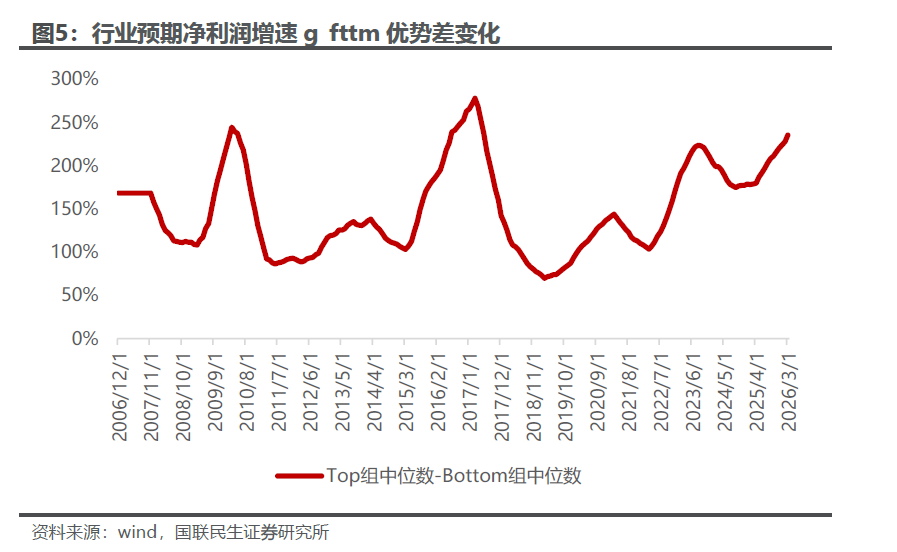

投资者的定价着眼于未来。各风格如若头部资产趋势转好,长期逻辑在可见范围内稳定,则其将吸引大量的投资者;但如若头部资产趋势转弱,长期可能持续恶化,当下的低估值并不保证未来,那么投资者将持续逃离。我们采用资产优势差刻画头部资产的趋势变化,资产优势差的计算类似于因子择时中的Spread。

预期增速资产的优势差保持回升,预期类成长风格依然有表现机会。△gf继续保持扩张,并且其主要来自Top组的上升,说明分析师对于预期高增速板块有进一步的上调,主题类资产依然是关注焦点,高预期增速板块依然有表现机会,主题轮动类策略可继续配置。

实际增速资产的优势差有所回升,实际成长类策略可继续关注。△g略有上升,但变化不大。景气类策略没有太强的基本面驱动,关键看后续财报披露下是否会再次开启上升趋势。

ROE的优势差继续回升,拥挤度较低下,可挑选其中低估值资产配置。高ROE类资产的ROE阶段触底,基本面可能开始有所转机,后续静待财报季验证。ROE头部组的Beta暴露较低,拥挤度不高,目前可继续配置。

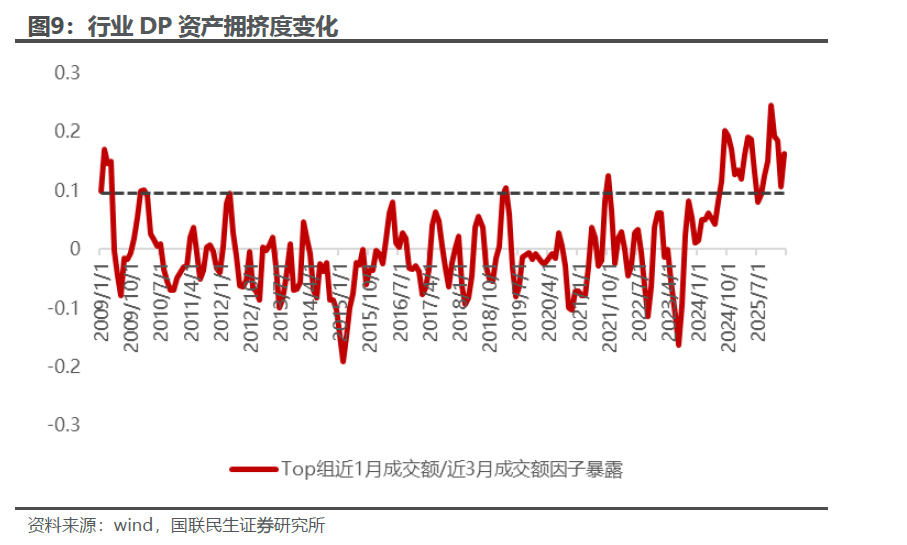

高股息类资产拥挤度仍高,仍不推荐长期配置。自2024年7月开始高股息类资产进入一个较高拥挤状态,2024年底-2025年初利率的快速下行更提高了市场对拥挤的容忍度,目前利率保持平稳,高股息类资产仍无太大机会。

4月继续推荐成长风格,包含三类资产:预期成长+实际成长+盈利能力。

2.4 当下各类策略推荐

2.4.1 预期成长

预期成长策略选取分析师预期增速最高的行业进行配置。策略在2019年以来超额显著,2014-2015年期间同样有较高超额。其2026年4月最新推荐行业板块如下:

2.4.2 实际成长

实际成长策略选取超预期/△g最高的行业进行配置。策略长期超额都较为显著,特别是在成长风格占优的环境下。策略具体采用的因子为行业的:sue、sur、jor。其2026年4月最新推荐行业板块如下:

2.4.3 盈利能力

盈利能力策略选取高ROE中,PB-ROE框架下估值较低的行业进行配置。策略2016年-2020年超额较为显著,2021年-2024年上半年持续较弱。策略具体采用的因子为行业的:PB-ROE回归残差。其2026年4月最新推荐行业板块如下:

2.4.4 质量红利

质量红利策略选取DP+ROE打分最高的行业进行配置。策略在2016年、2017年、2023年超额较为显著。策略具体采用的因子为行业的:dp、roe。其2026年4月最新推荐行业板块如下:

2.4.5 价值红利

价值红利策略选取DP+BP打分最高的行业进行配置。策略在2009年、2017年、2021-2023年超额较为显著。策略具体采用的因子为行业的:dp、bp。其2026年4月最新推荐行业板块如下:

2.4.6 破产价值

破产价值策略选取PB+SIZE打分最低的行业进行配置。策略在2015-2016年、2021-2023年超额较为显著。策略具体采用的因子为行业的:pb、size。其2026年4月最新推荐行业板块如下:

03

风险提示

CHAPTER

量化模型基于历史数据,市场未来可能发生变化,策略模型有失效可能。轮动模型结论不构成投资建议,实际投资还需要考虑外部市场环境、估值等因素并进一步评估。

报告信息:

叶尔乐 S0590525110059 yeerle@glms.com.cn

本文来自国联民生证券研究所于2026年4月5日发布的报告《量化大势研判202604:继续保持成长风格配置》,详细内容请阅读报告原文。

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

本微信号及其推送内容的版权归国联民生证券所有,国联民生证券对本微信号及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。