炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:天风2022年度策略·军工|2022年新建产能将进入集中爬坡\\达产期

来源:天风研究

核心观点·展望2022

行业或已进入全面需求扩张阶段:目前仅为军工行业十年景气初期阶段,考虑到新型号陆续进入批产节点,行业或将进入全面需求扩张阶段。

新建产能对计划经济行业具备准确指引,2022军工进入新增产能放量拐点:军工板块当前处于“十四五”换装周期的初期阶段,考虑到后续成熟型号的放量和新型号陆续进入批产节点,军工行业产能紧张情况将会在中期内持续。依据过去几年军工企业相关的扩产情况判断,2021-2023年为军工企业产能爬坡的三年关键期,2022年或将成为行业新增产能达产最为密集的年份,因此我们预计行业在2022年将处于持续扩张阶段,归母净利润增速或达30%左右,具备强比较优势。

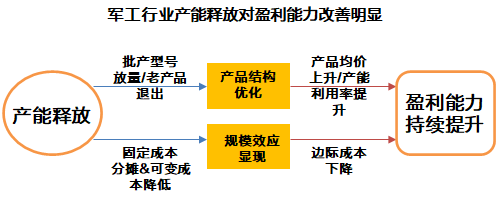

考虑到军工行业,产品兼具小批量、多品种、长周期特性,新增产能的释放,有利于产业链上下游打通产能瓶颈,匹配批产型号的放量和新型号批产节点,全行业将迎来产品结构优化带来的产能利用率提升,同时叠加新品爬坡后规模效应下边际成本下降,行业盈利能力在放量的基础上将进入持续改善轨道。

报告正文

1. 新建产能进入集体爬坡阶段,行业利润弹性已开启释放

1.1 2022行业进入新建产能爬坡/达产期,规模放量释放利润弹性

行业或已进入全面需求扩张阶段:2021H1主机单位大额合同负债/预收款已到账,2021Q3报告我们看到行业中上游企业合同负债/预收款出现环比较大增长,大订单或已从下游主机企业向中上游完成下达,长期高景气趋势得到确认。我们认为,目前仅为军工行业十年景气初期阶段,考虑到新型号陆续进入批产节点,行业或将进入全面需求扩张阶段。

行业以销定产特性突出,产能规划具备准确指引性,2022年新建产能将进入集中爬坡\达产期:国防军工企业以销定产特性突出,产能扩张节奏具备准确指引性——为应对“十四五”装备需求的迅速扩张,行业内相关企业于2018年起至今纷纷进行新产能建设,建设周期普遍为2-3年。少数较早建设的产能已于2020、2021年开始爬坡释放,进入基本面快速上行阶段,而多数企业将于2022年-2023年迎来新建产能共振集中爬坡\达产阶段。

我们认为,国防军工产业当前行业产能建设正处于快速爬坡期,规模效应和股权激励将不断推动行业经营改善,释放利润弹性。考虑到军工行业,产品兼具小批量、多品种、长周期特性,新增产能的释放,有利于产业链上下游打通产能瓶颈,匹配批产型号的放量和新型号批产节点,全行业将迎来产品结构优化带来的产能利用率提升(小批量、多品种影响产能调配),同时叠加新品爬坡后规模效应下边际成本下降(包含了固定成本的分摊减少及因制造升级带来的可变成本的下降),行业盈利能力在放量的基础上将进入持续改善轨道。

1.2 主机单位提前布局产能建设,已进入产能爬坡期,开启业绩拐点

主机单位同型号研制进度关联紧密,产能建设启动较早,对产业链中上游产能建设具有有指引作用。

▲主机单位进入产能爬坡期

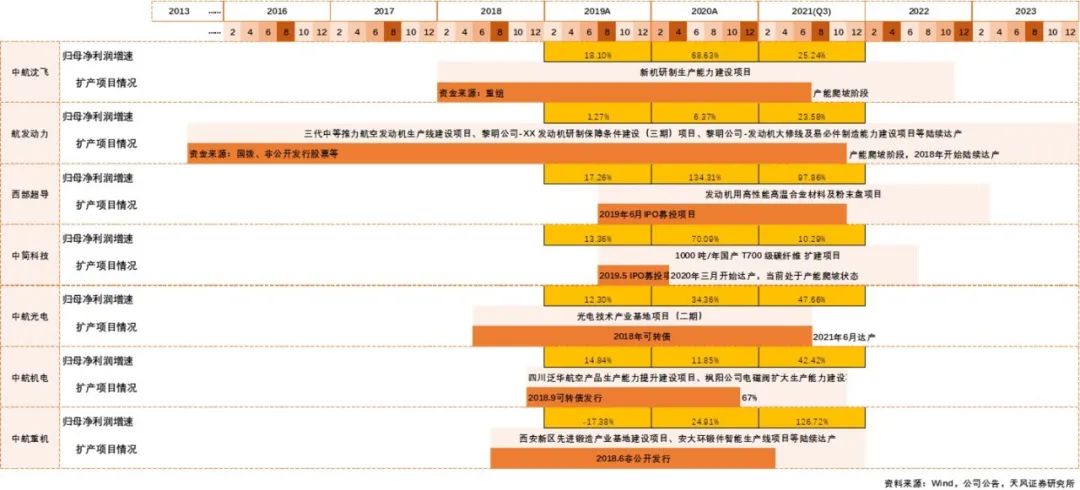

中航沈飞新机研制生产能力建设项目于2018年启动,过去三年已完成大量在建工程转为固定资产工作,公司当前正处于产能爬坡阶段。

航发动力2013年募投扩产项目四个项目已全部于2020年前进入达产阶段,在建重点项目会于2021-2022年陆续完工达产,公司当前正进入产能爬坡阶段。

1.3 在建工程连续两年上升明显,少数领域率先进入转固产能爬坡阶段

航空中上游板块过去两年进入密集扩产阶段。航空板块各企业多为同一产业链企业相关,有非常高的协同度,各个细分领域在建工程规模从2020年开始同时呈现明显上行趋势,2021年继续保持在建工程高速增长势头,考虑到中上游产能建设期一般为2-3年,因此2022年或为新产能爬坡年。

航空钛材、高温合金板块建工程规模从2020年开始增长,2021年上半年继续扩大增长速度,2017年-2019年在建工程规模均连续增长,2020年后有所回落,同时固定资产规模增长最为显著,2021上半年分别增长93.8%和228.71%,我们预计2022年开始进入产能爬坡阶段。

复合材料板块固定资产自2020年启显著上升,其新产能已在2020年进入新产能爬坡期。我们认为,复合材料企业扩产先于行业其他领域。

航空锻造板块连续三年在建工程规模保持20%以上增长,中游加工板块在建工程同样保持连续两年的高速增长,我们预计2022年开始进入新产能爬坡阶段。

2021年集成电路、连接器细分领域在建工程规模明显增长,或于2022-2023年陆续进入产能爬坡期。2017-2020H1板块在建工程规模总体上呈上升趋势,板块的在建工程规模增速显著高于固定资产增速,表明行业投资扩产在加速发展。经历了“十四五”开局之年下游需求大放量后,2021年上半年军工电子各个细分领域的在建工程规模升呈现齐上升趋势,我们预计板块公司2022-2023年陆续进入产能爬坡期。

导弹材料板块在建工程规模连续三年保持增长,连接器板块在建工程规模保持两年高增长,我们预计于2022年进入产能爬坡期。

导弹配套、特种集成电路、信息化板块2021年上半年在建工程增速由负转正,或于2022-2023年间进入产能爬坡期。

被动元器件(不含连接器类)细分领域过去两年已完成大量在建工程转为固定资产工作,当前已率先进入产能爬坡阶段

1.4 新增产能是规模增量的充分条件,边际成本下降盈利能力持续提升

结合2021H1军工各子板块数据我们可以看出,营业收入和归母净利润实现快速增长的同时,全行业净利率均实现了提升。

我们认为,军工行业产业链企业生产计划相关性强,竞争格局区域垄断市场。可以发现,2021H1相较2019年同期板块营业收入增速和归母净利润增速显著高于期间费用增速,军工企业三项费用较为固定,并不随规模上升出现线性变化。

新增产能不断促进盈利能力提升:新增产能的释放,有利于产业链上下游打通产能瓶颈,匹配批产型号的放量和新型号批产节点,全行业将迎来产品结构优化带来的产能利用率提升(小批量、多品种影响产能调配),同时叠加新品爬坡后规模效应下边际成本下降(包含了固定成本的分摊减少及因制造升级带来的可变成本的下降),行业盈利能力在放量的基础上将进入持续改善轨道。

1.5 新增产能是规模增量的充分条件,边际成本下降盈利能力持续提升

我们总结产业链上下游包括原材料、航空中游锻造、航空中游配套、连接器、主机厂在内的共6家过去三年有新增产能释放的企业进行分析,在新增产能释放的爬坡阶段,企业的归母净利润出现明显大的增速拐点。

已进入新产能爬坡阶段的企业将逐步出现利润释放加速过程。目前为新产能爬坡首年。

我们从中航沈飞、中航重机等多家企业项目进程与业绩释放进行对比中,可以发现军工行业内普遍在新增项目在建设过程中会开始释放出部分产能的情况,此过程可能或依据企业自身情况而定,我们全文保守假设当项目建设进度达到67%时,企业可体现一部分该项目的新增产能,进入产能爬坡期。

2. 航空整机产业链

2.1. 航空上游新材料-钛合金板块

西部超导2016年定增项目“高端装备用特种钛合金材料产业化项目”于2018年9月投产,2020年公司归母净利利润增速达到134.31%,2021前三季度归母净利润增速达到97.86%,新增产能的释放对公司业绩提升形成了有力支撑。同时公司2021年非公开发行计划持续加码公司主业和高温合金新方向。

对应航空/航发产业高景气需求情况,上游钛合金产业三家上市公司均出现需求大于产能现象。西部超导、宝钛股份、西部材料陆续于2021年开启新一轮扩产计划。其中,西部材料、宝钛股份及西部超导高性能超导线材产业化定增扩产项目预计于2023年达产,项目建设期为24-25个月(西部材料项目建设期为预估值),西部超导3项扩产计划预计于2024年达产,项目建设期为36个月。根据67%完成率项目节点看,我们预计2022-23年将为细分产业扩产集中期。

2.2. 复合材料板块

航空复合材料板块从固定资产和在建工程增长情况看,是率先进入新产能爬坡阶段的板块之一。

中简科技于2019年5月IPO募投项目中扩产,建成后生产能力大幅提升,具备高强型 ZT7 系列(高于 T700 级)、 ZT8 系列(T800 级)、 ZT9 系列(T1000/T1100 级) 碳纤维千吨级(12K) 稳定化生产能力,2020年开始达产,公司2020年营业收入同比增长66.14%,归母净利同比增长70.09%,2021-2022年公司仍处于产能爬坡阶段,对公司业绩高增长形成持续支撑。

光威复材当前处于产能爬坡期,军民融合高强度碳纤维高效制备技术产业化项目或将于2021-2022年持续释放产能,形成 2,000 吨/年左右碳纤维(12K 碳纤维 T700S、 T800S)生产能力,同时由于高强高模型碳纤维产业化项目承担国家研发项目,当前未应用于批产产品生产,我们预计该项目2022年或将开始应用于批产产品生产。

中航高科2021中报披露,准备投资3.93亿元在北京顺义航空产业园区开展先进航空预浸料生产能力提升项目的建设工作,开工准备工作已经开展。

2.3. 航空中游配套加工

航空中游配套加工板块,相关企业同下游航空主机企业协调合作进行产能扩建。2021年-2023年为中游配套企业产能迅速爬坡阶段。

爱乐达于2021年6月进行定向增发,拟投入4.4亿元用于航空零部件智能制造中心项目,完全达产后新增数控加工理论产能 123.20 万工时/年,实现飞机零件制造 15 万件(套)/年的生产能力。公司2021年中报披露,该项目部分设备已陆续投产,预计2021年内完成主体结构建设,同时公司亦实施部分设备采购,为后续项目快速投产做好相应准备。

利君股份2021年中报披露,公司航空零部件智能化生产基地建筑项目工程进度已完成30%,我们可以判断该项目或将于2022年开始达产。

铂力特于2019年 IPO募投项目中投入6亿元开展金属增材制造智能工厂建设项目,公司于今年4月披露,该项目将于2021年12月投入使用。同时,公司于今年7月披露,将投入不超过20亿元开展金属增材制造产业创新能力建设项目,建设大尺寸金属增材制造车间、增材智造产业综合创新中心以及相关配套厂房等总建筑面积约 19 万平米。项目建成后,公司金属增材制造产品年生产能力大幅提升,建设成为国内规模最大的金属 3D 打印全产业链服务企业。

2.4. 航空机电系统配套

中航机电2018年发行可转债投资项目多数已于2020年开始投产,公司2021年前三季度业绩改善明显,营业收入同比+39.19%,归母净利润+42.42%,当前公司正处于产能释放阶段。

江航装备的产品研制与生产能力建设项目和环境控制集成项目预计于2023年前达产;北摩高科的飞机机轮产品产能扩张建设项目预计2023年上半年投入使用;全信股份2021年5月定增募投项目预计2022年开始达产。

2.5. 航空主机单位

为应对成熟机型的扩产和在研机型的批量导入,航空主机单位于2018年纷纷开始产能扩建工作:

中航沈飞新机研制生产能力建设项目于2018年启动已经进入产能爬坡阶段,洪都航空南北区厂房建设项目预计2022年可全部投入生产使用,中直股份研制保障建设、航空零部件产业园等项目预计于2021-2022年陆续投入生产。

我们认为,航空主机单位的新增产能释放不仅对公司未来几年业绩增长形成较强支撑,而且会对产业链中上游的产能释放起到指导和牵引作用。

中航西飞累计投入5.3亿元建设的数字化装备生产线条线建设项目,预计于2021年10月31日投入使用,同时2021年中报披露,有10项生产能力建设项目预计于2021-2023年间完工达产。

3. 航空发动机产业链

3.1. 航空上游新材料-高温合金板块

充分受益于下游产业高景气周期,叠加细分赛道国产化替代+外协比例提升+品类或工序增加多重因素,上游高温合金产业企业进入新一轮扩产周期,产业链核心企业抚顺特钢(维权)、钢研高纳、图南股份自2020年陆续通过自有资金或IPO募投项目进行扩产。从扩产节奏看,2021-2022年或为细分产业陆续达产年份。

3.2. 航空发动机锻造板块

航空锻造板块中,为应对下游飞机和航空发动机需求的迅速扩张,缓解产能紧张情况,从2018年起锻件行业核心公司开始纷纷进行相应产能扩建,建设期一般为2-3年。经我们统计,2021年-2024年,有4家公司共8个锻造类项目会陆续达产,其中2022年为产能集中爬坡期。我们判断,中航重机新增的宏远模锻件产能,安大的环锻件产能已经开始贡献收入,并于明年快速释放产能,以及派克新材和航宇科技的环锻件产能有望于明年实现明显突破,或将对公司业绩起到明显提振作用。

3.3. 航空发动机板块-叶片加工

航发产业链进入全面外协比例提升阶段,我们判断未来产业链结构是主制造商+供应商模式,当前具有技术优势的供应商正积极参与型号研发、拓展产品品类,同时进行产能配套建设。

航亚科技在国内压气机叶片精锻和部件精密加工领域配套地位突出,有进一步承接主机厂外协工作的趋势,2020年IPO募投项目中,关键零部件产能扩大项目和研发中心建设项目预计于在2022-2023年开始投入使用;我们认为,伴随中等推力航空发动机等一系列新型号产品的批产放量,公司新增产能或将显著提振公司业绩。

应流股份是国内精密铸造涡轮叶片供应商,公司2016年启动的航空发动机燃气轮机零部件智能制造生产线项目于2018年投产,对业绩改善明显,2019-2020公司归母净利润CAGR达到66%。公司于2019年11月启动高温合金叶片精密制造项目,预计2021年底完工达产。我们判断,当前国内精密铸造叶片产能紧张,公司新增产能将有助于航发产业链突破产能瓶颈,或将对公司业绩起到明显提振作用。

3.4. 航发主机厂-航发动力

航发动力伴随三代中等推力航空发动机生产线建设项目、黎明公司-XX 发动机研制保障条件建设项目、黎明公司-发动机大修线及易必件制造能力建设项目等陆续进入产能爬坡阶段,公司2019年-2020年营业收入复合增速>10%,出现明显增速拐点。同时,各子公司从2019年起,密集启动大批产能扩建项目,当前共有在建项目24项,其中有21个项目预计于2023年前完工达产。

在建项目中,黎明公司中报披露的9个项目中的7项已接近完工状态,我们预计于2021-2022年进入达产状态。黎阳公司5个在建项目均于2023年前进入达产状态。另外,公司本部累计建设十年的航空发动机修理能力建设项目、南方公司的扩大批产能力建设项目均预计于2023年进入完工达产状态。

4. 军工电子产业链

4.1. 军工电子板块-连接器

中航光电历史上多次进行扩产,2018年可转债项目已全部于2021年6月完成,当前正处于产能爬坡释放阶段。2021年公司开启新一轮定增扩产,预计将于2023-2025年达产。

航天电器于2021年进行了历史上首次定增扩产,四项扩产项目均预计于2024年达产,项目建设期为36个月。我们设定67%完成率节点,我们预计连接器领域2023年可实现产能显著提升。

4.2. 军工电子板块-电容器

电容器板块中,鸿远电子于2019年IPO募投项目中进行了扩产,原计划于20年底达产,由于疫情影响预计推迟至21年底达产;火炬电子2020年可转债项目针对小尺寸MLCC扩产,预计于2022年6月达产,建设期2年;宏达电子于今年发布定增计划,主要针对MLCC扩产,目前仍未完成定增发行,项目计划于2024年达产。根据电容器领域核心供应商扩产节奏,2022年起产能有望显著提升。

4.3. 军工电子板块-特种集成电路

特种集成电路板块中,紫光国微于2021年6月完成可转债发行,扩产项目针对高端安全芯片及车载芯片,预计分别于2024年及2025年达产,针对特种集成电路,我们认为产能限制主要集中于上游原材料及代工环节,判断产能将于2022年逐步显著释放。

睿创微纳2019年IPO募投项目中扩产,非制冷红外芯片项目和红外终端项目原计划分别于21年3月和22年3月达产,由于疫情原因预计推迟至22年底达产,根据21年中报,现有年产能为80万只金属和陶瓷封装红外探测器,260万只晶圆级封装红外探测器,60万只红外热像仪整机产品。

5. 投资策略总结

2022年重点投资方向1——新建产能集中爬坡阶段引出板块拐点,产能瓶颈引出供应格局变化

新建产能对计划经济行业具备准确指引,2022军工进入新增产能放量拐点:军工板块当前处于“十四五”换装周期的初期阶段,考虑到后续成熟型号的放量和新型号陆续进入批产节点,军工行业产能紧张情况将会在中期内持续。依据过去几年军工企业相关的扩产情况判断,2021-2023年为军工企业产能爬坡的三年关键期,2022年或将成为行业新增产能达产最为密集的年份,因此我们预计行业在2022年将处于持续扩张阶段,归母净利润增速或达30%左右,具备强比较优势。同时第二批扩产也已在路上(如西部超导、中航光电等)。

众多新型号批产预期节点也将在2022年完成。

▲ 建议关注:

1.产能瓶颈引出的供应格局变化机遇,叠加放量、规模效应:航发产业链为首选,航发产业链目前处于阶 段为成飞放量早期,共同特点为下游产能被中上游限制,通过一般配套、重要配套进行外协制造解决瓶颈问题。环锻造-中航重机、派克新材、航宇科技;铸造高温合金及关键航发零部件精密制造:钢研高纳、图南股份;变形高温合金-西部超导、抚顺特钢;主机-航发动力。

2.导弹产业:2021仅为新型号放量元年。关注元器件企业-航天电器、鸿远电子、振华科技;紫光国微;tr组件企业-雷电微力;核-国光电气;

2022年重点投资方向2——国企改革,股权激励推动老国企实现蜕变

▲ 关注未来一年有望受益于国企改革的标的

2022年是三年国企改革行动的收官之年,股权激励和集团内资产证券化或是主要改革方案。

2020年5月30日,国资委发布了《中央企业控股上市公司实施股权激励工作指引》,为央企控股的上市公司进行股权激励提供了具体的实施细则,2019年与2020年共有9家军工央企开展股权激励工作,超过前6年之和,进行以股权激励为主的长效激励措施推进或成为军工央企改革的趋势。

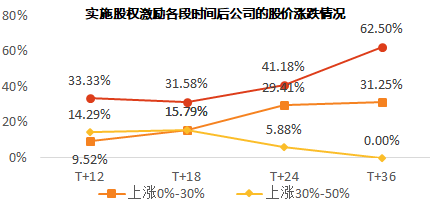

经我们统计,36月股价正增长样本占90%以上:在股权激励方案实行12个月后,有57.14%的公司股价上涨,涨幅超过50%的公司有33.33%;实施超过24个月后,公司股价上涨的比例达到76.47%;在实施超过36个月后,有93.75%的公司股价上涨,涨幅超过50%的公司占68.75%。股权激励作为一种长期激励机制,对军工企业的业绩和股价具有明显的提升效果。

建议关注年内涨幅较低,利润提速提升,现金流明显改善,有望受益于国企改革的标的:航天电器、中航西飞、中行沈飞、中航光电、中航机电、中航电子、航发控制等。

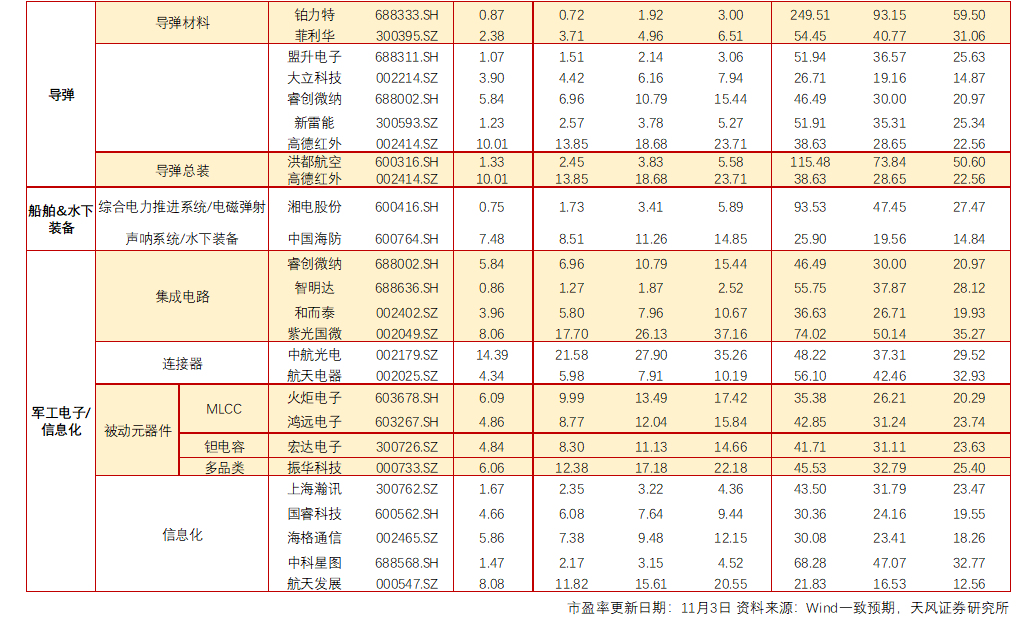

核心标的盈利预测(Wind一致预期)

7. 风险提示

1.市场波动性风险

市场风险偏好对军工板块下游企业有一定影响,若风险偏好急剧下滑,对下游企业有一定影响。

2.大军品订单节奏风险

部分产品订单下达和实际收入确认可能存在短期错位。

3.大新装备研制列装不达预期

4.国际局势变化风险

5.国企改革进程不达预期

6.产能建设进程不达预期

责任编辑:凌辰 SF179