凭借“山东制造”的实诚与性价比,坦博尔找到了属于自己的生存缝隙。

波司登来自江苏、安踏来自福建,牧高笛、黑冰等众多户外品牌则从浙江走出,许多人们耳熟能详的服装品牌都来自南方。

在中国服装产业的版图上,山东青州并不是一个显赫的时尚地标。但在2025年,来自这里的羽绒服品牌坦博尔(Tanboer)却冲到了港股IPO的大门前。

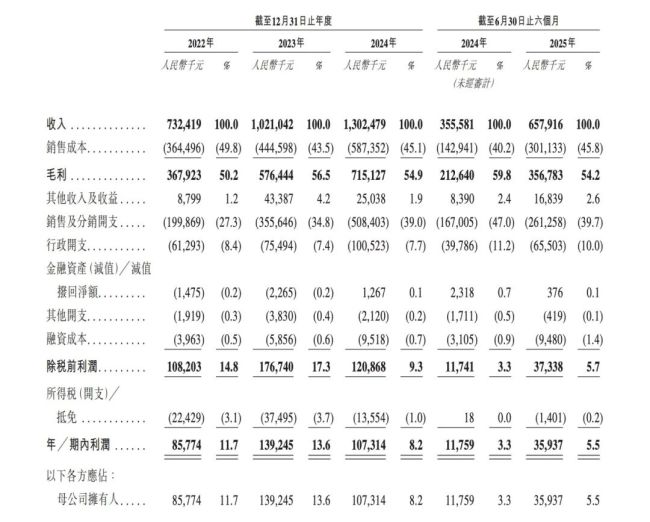

据招股书,2022-2024年坦博尔营收分别为7.32亿元、10.21亿元、13.02亿元,三年复合增长率达到33%,2025年上半年营收为6.58亿元,同比大增85%。

图源:坦博尔招股书

与其几乎同一时间,总部位于安徽亳州的户外服饰品牌伯希和也向资本市场发起冲击,启动上市进程。据招股书中对行业统计,按照坦博尔2024年13.02亿元营收及伯希和17.66亿元营收来算,两者分别位于户外服饰行业中国本土品牌的第4和第3名。

过去几年的“户外热”正在催生行业新贵。从始祖鸟的“户外轻奢”风潮到骆驼和伯希和的“冲锋衣平替”,户外运动行业对传统羽绒服市场发起了大规模的跨界渗透。尤其是“三合一”冲锋衣的流行,让传统羽绒服不再是冬日的唯一选项。

面对波司登向上冲击高端、海外品牌向下圈粉中产的夹击,坦博尔找到了属于自己的生存缝隙。

这家拥有25年历史的家族企业,既没有始祖鸟的“信仰溢价”,也没有波司登的“科技护城河”,却凭借“山东制造”的实诚与性价比,赢得了众多消费者的青睐。

与此同时,它正面对“艰难的跳跃”——如何从一个地域级品牌向全国性品牌跨越,又如何从一个大众品牌向高端品牌上探?

天下网商

从“夫妻店”到“平替王”,崛起的“山东之光”

“坦博尔真的用料扎实,有一款长款羽绒服帽子、领子都可以拆卸,肩膀还是加温层的,勇闯东北不是问题。”便宜结实、充绒量够是很多消费者对坦博尔的印象,它因此也被网友戏称为“山东之光”。

坦博尔的崛起,是一部典型的中国草根创业史。

1971年,王勇萍出生于四川宜宾,受在服装厂工作的母亲影响,他15岁便闯荡社会,在鞍山从事面料贸易。1999年,王勇萍与妻子王丽莉在山东青州并购了一家鞋业公司,这便是坦博尔的前身。2004年,正值羽绒服行业洗牌期,夫妇二人接手了一家经营困难的苏北羽绒服厂及其300多名技术工人,正式切入羽绒服赛道。

起初,坦博尔瞄准的是四季休闲服与大众羽绒服,凭借扎实的充绒量和亲民的价格,在山东、河南、河北等北方市场站稳了脚跟。在不少山东80后、90后的记忆里,坦博尔是商场打折区的熟面孔,被戏称为“面包服”——厚实、保暖,但在调侃中,“土气”依然是其甩不掉的标签。

转机出现在2022年。彼时,波司登已成功转型高端,主力价格带上移至1500-3000元,留出300-1000元的巨大市场真空。与此同时,户外风潮席卷全国。灼识咨询数据显示,中国户外服饰市场规模从2019年的688亿元猛增至2024年的1319亿元。

坦博尔敏锐地踩中了这两个风口的交汇点。

它迅速搭建了“顶尖户外系列—运动户外系列—城市轻户外系列”三大产品矩阵,将羽绒服“户外化”。在天猫旗舰店等电商平台,其热销产品的价格集中在200-700元之间,其中价位在359元一件的短款休闲时尚羽绒服是销量破万件的大爆款;在胖东来等渠道,坦博尔同样热销,让它拥有了“波司登平替”“性价比之王”的标签。

图源:坦博尔招股书

“作为青州人以前从来不买坦博尔,因为土。但今年买了三件,因为坦博尔款式真的变洋气了,而且更有性价比。感觉一些品牌越来越贵了,坦博尔是款式变洋气,又赶上理性消费时代,迅速崛起。”一位青州当地的消费者如此评价。

2024年坦博尔营收达到13.02亿元,近三年复合增长率超过30%。以2024年零售额计,它已是中国第四大本土专业户外服饰品牌,同比增长80.3%,是线上增长最快的品牌之一。

虽然坦博尔有“捡漏”波司登的调侃,但无论是规模和净利率水平来看,差距都较为明显。2024年,波司登营收规模约为259.02亿元,而坦博尔仅为13.02亿元,波司登的体量是坦博尔的近20倍。

2024年波司登毛利率59.6% ,坦博尔54.9%,差距并不大,但净利率却拉开了距离。波司登净利率长期稳定在12%-13%区间,而坦博尔在重金营销下,2024年净利率8.2%,2025年上半年为5.5%。

天下网商

用5倍于利润的钱投营销

坦博尔正在努力撕掉“老气”标签。

首先是换代言人,将陈宝国替换成周也、黄轩、钟楚曦等新生代明星。这些动作直接导致了销售费用的飙升。

招股书显示,2024年坦博尔的销售及分销开支高达5.08亿元,占营收比重从2022年的27.3% 飙升至39%。也就是说,2024年坦博尔的营销费用是同期净利润(1.07亿元)的近5倍。对比同行,这个数字是同期探路者和骆驼的近两倍,也远高于伯希和的33%。不断飙涨的营销费用也在侵蚀利润,让其陷入增收不增利的局面。

但对于坦博尔来说,这或许是其品牌形象重塑的必经之路。

不断被打薄的利润背后,还存在库存风险。

截至2025年上半年,坦博尔的存货周转天数达到485天。在服装行业,安踏的周转天数约为136天,李宁仅为61天,同样冲击上市的伯希和在213天左右。坦博尔的485天意味着,一件衣服从入库到卖出平均需要 1年零4个月。

为了应对库存压力,坦博尔采取了灵活的“季节性门店”策略——旺季开店、淡季撤店。2022 年其季节性门店曾多达230家,但到2025年上半年已缩减至50家。这种策略虽然降低了淡季成本,却难以解决近10亿元(账面价值9.31亿元)的库存积压。这个从线下起盘的羽绒服龙头,线上收入已经成为主要支柱,线上收入占比从2022年的30.9%上涨到52.7%。

招股书披露,坦博尔是一家典型的家族控股企业。董事长王丽莉及其子王润基、姑母王红、祖父王开元等家族成员,通过一系列持股平台合计控制公司约96.64%的股权。在递交招股书前夕,坦博尔突击分红2.9亿元。

坦博尔的野心与挑战

坦博尔在招股书中表露了向高端化进发的野心,并推出了售价999-3999元的“顶尖户外系列”,但市场反馈并不热烈。

2025年上半年,顶尖户外系列收入占比有所提升,占 4.6%,而主打通勤的“城市轻户外”系列占比68.2%。高端系列的毛利率从71.2% 降至60.1%,一个原因是降价促销,高端系列从1157.6元降至861.6元,降幅达25.6%。

纵观国内户外服饰品牌市场,在金字塔尖的始祖鸟、萨洛蒙们卖的是“信仰”和“社交货币”,中间层的波司登、凯乐石们兜售的是“专业背书”和“技术壁垒”,坦博尔更多是“保暖属性”。

有行业专家评价,坦博尔缺乏一个像始祖鸟Alpha SV或波司登“登峰系列”那样的标签化专业爆品。它需要从“充绒量多少”的工厂故事,转向类似“探索自然”的品牌故事。

事实上,一个品牌的高端化之路并不容易。

回看波司登的高端化之路,从登上纽约时装周重塑设计语言,到联合GORE-TEX、Primaloft构建材料壁垒,再到成为极地科考与珠峰登山队指定装备。波司登努力给消费者一个“买贵”的理由。更关键的是,波司登高端化转型的2018年,赶上了“国潮崛起”红利期,当波司登成为了可以与加拿大鹅掰手腕的“中国名片”,消费者愿意为其买单。

但如今,坦博尔面对的是更复杂的消费环境。当下消费“K 型分化”,坦博尔是否能持续走好中间层的路线,存在问号。毕竟,在品牌上探之前,中间层仍是基本盘。坦博尔涨价,势必也会让一部分曾经的消费者却步。“小时候穿坦博尔羽绒服,那时候叫面包服,20多年前两三百一件,也不便宜了。广告语是‘坦博尔羽绒服,咱老百姓的实惠’,现在一件看上眼的动辄千八百、一两千,已经穿不起了。”也有人认为,坦博尔试图“冲高”的同时,原本占据的市场或许会被鸭鸭等品牌侵蚀。

在招股书中,坦博尔披露募资用途,不仅押注新型材料研发以突破产品同质化困局,同时提出通过并购整合全球资源,补足自身在专业户外领域的技术短板。

在自我迭代升级之外,坦博尔并不排除用钱“买”一个高端品牌。但在这之外,供应链快反、原创设计与文化沉淀,仍是其需要时间打磨的内功,也是其绕不开的一课。