(来源:町说金属与新材料)

摘要

中国领先黄金生产商,管理层焕新进一步赋能公司发展

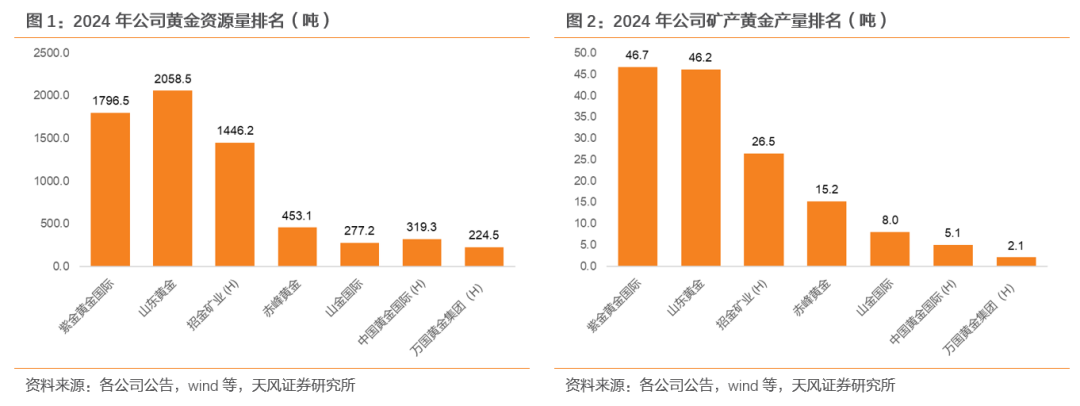

山东黄金是中国领先的黄金生产商之一,主力矿山坐落于世界第三大黄金富集区的山东省胶东地区,具有得天独厚的资源优势。截至2024年,公司保有黄金资源储量2058.46吨,排名国内第一;黄金产量46.2吨,排名国内第二。2025年8月公司完成了管理层换届,新一届管理层具备政+企、技术+产业+资本的复合背景,深度契合黄金矿产行业资源整合深化、资本运作活跃的发展趋势,为山东黄金注入强劲发展动能。

以胶东半岛为基,金矿潜力释放在即

2021年后,山东省按照矿产资源自然赋存状况、地质条件和矿产资源规划要求,对采、探矿权进行整体规划,实现优化整合。目前,公司位于胶东成矿带上的主力矿山皆有整合开发相关规划,扩产正紧锣密鼓进行中,有望在未来几年释放产量。

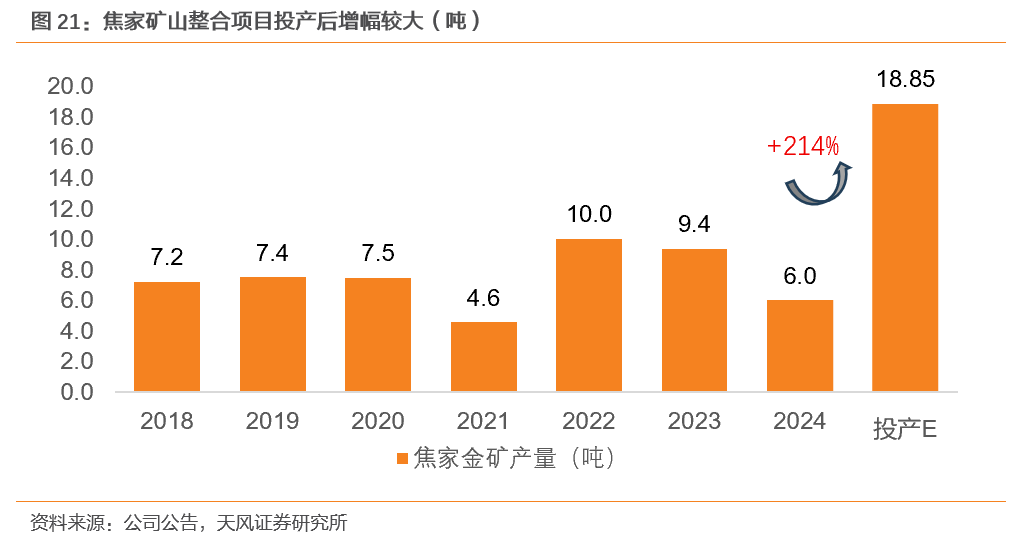

1)焦家金矿整合开发项目(量增214%,预计2028年投产):项目于2022年取得采矿许可证。2024年焦家金矿实现矿产金6.01吨,预计项目建成后年产黄金金属量达18.85吨,在2024年产量基础上增长214%。

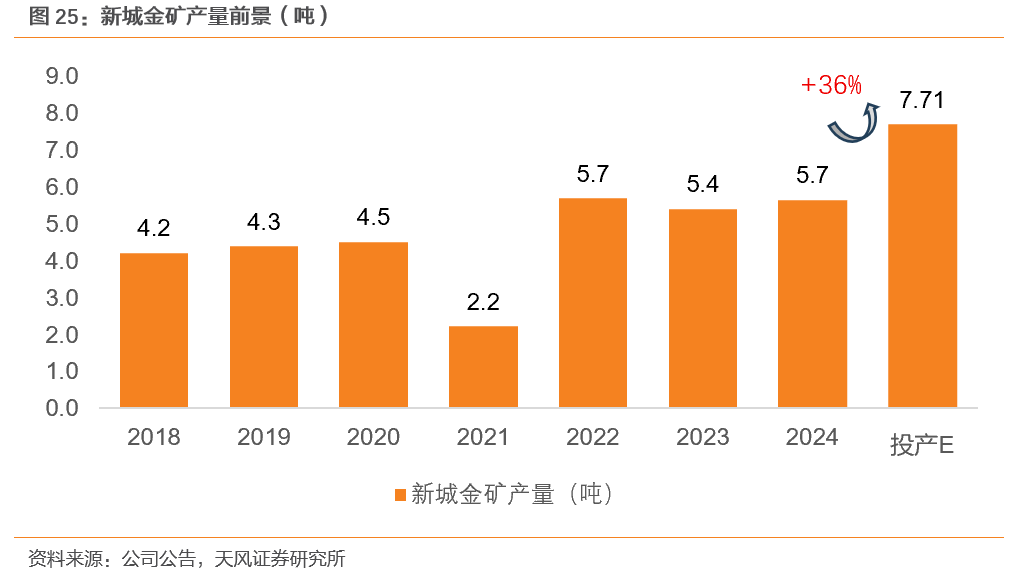

2)新城金矿整合开发项目(量增36%,预计2027年投产):项目于2021年取得批复。2024年新城金矿实现矿产金5.65吨,项目达产后预计年产黄金金属量达7.71吨,在2024年产量基础上增长36%

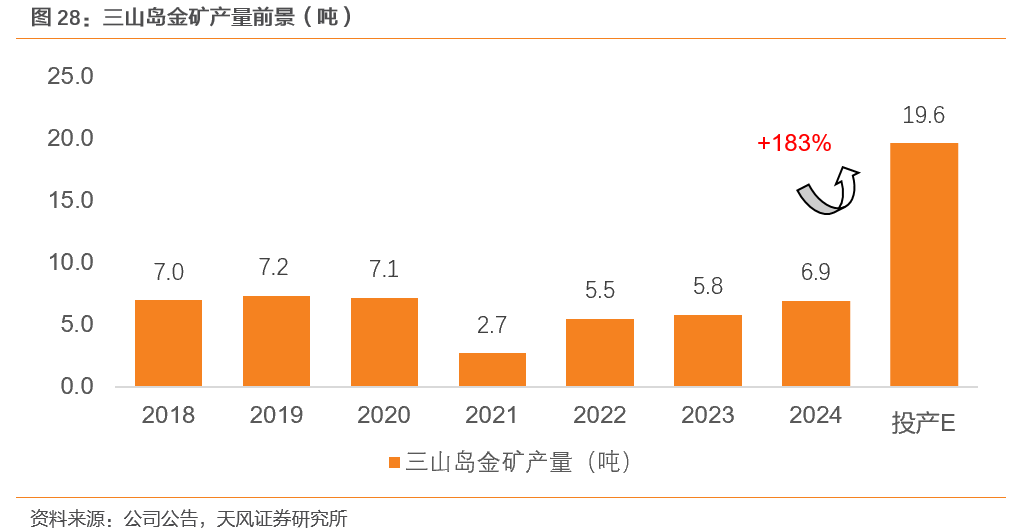

3)三山岛金矿整合开发项目(量增183%,预计2031年投产):项目已取得采矿许可证,目前正在办理其他手续。2024年三山岛金矿实现矿产金6.92吨,预计项目投产后年产金19.6吨,较24年产量增长183%。

黄金牛市未央,结构性与周期性买盘有望共振助推金价上行

以实物黄金为代表的结构性买盘,与以投资资金为代表的周期性买盘有望共振助推金价上行。一、实物黄金在对冲不确定性风险中具备独特价值,宏观秩序重构背景下,市场对系统性风险的防范需求升温,全球央行稳健购金已印证这一趋势,私人部门实物金投资需求或进一步抬升。二、美国走向财政货币双宽松,美国劳动力市场走弱、美联储主席更迭或持续支撑宽松交易,降息周期中贵金属ETF增持需求有望延续。

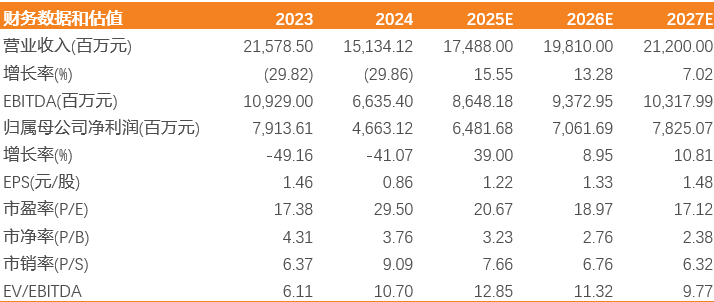

投资建议:2025-2027年,我们预计公司实现归母净利润48.7/112.5/139.6亿元,同比增长65.1%/130.7%/24.1%;对应PE(截至2026.3.11)44.7/19.4/15.6X,参考可比公司估值,给予山东黄金2026年23X PE,对应目标市值2588亿元,对应目标股价56.1元/股。首次覆盖给予“买入”评级。

风险提示:黄金价格波动风险,扩产不及预期风险,测算存在误差风险。

1. 山东黄金:资源实力雄厚的全球化金企

1.1. 黄金矿产领军企业,采选冶全产业链布局

山东黄金是国内首屈一指的黄金企业,采选冶全产业链布局。

公司主要产品包括标准金锭、投资金条、合质金和银锭等,2023年公司完成山金国际(原名为银泰黄金)控制权收购(持股28.89%)。

资源量:截至2024年底,公司拥有权益黄金资源量2058.5吨,品位2.35克/吨,拥有黄金储量787.3吨,品位1.72克/吨;

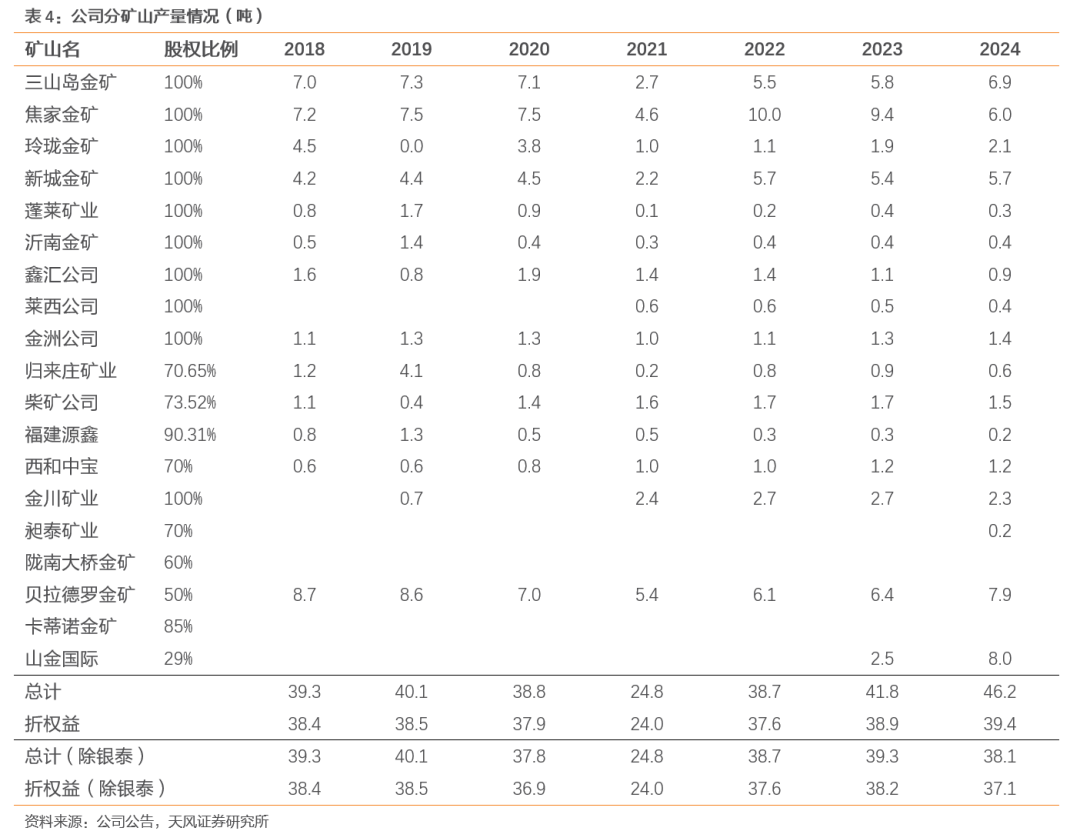

产量:2024年公司矿金产量46.2吨,是中国境内矿产金产量最高的上市公司;除去山金国际,公司拥有16个在产矿山(不包含山金国际),年产黄金1吨以上的矿山达到9座,主要在产矿山为三山岛金矿/焦家金矿/新城金矿/贝拉德罗金矿,卡蒂诺纳穆蒂尼金矿于2024年11月正式投产,三山岛金矿取得整合后的495万吨/年采矿许可证。

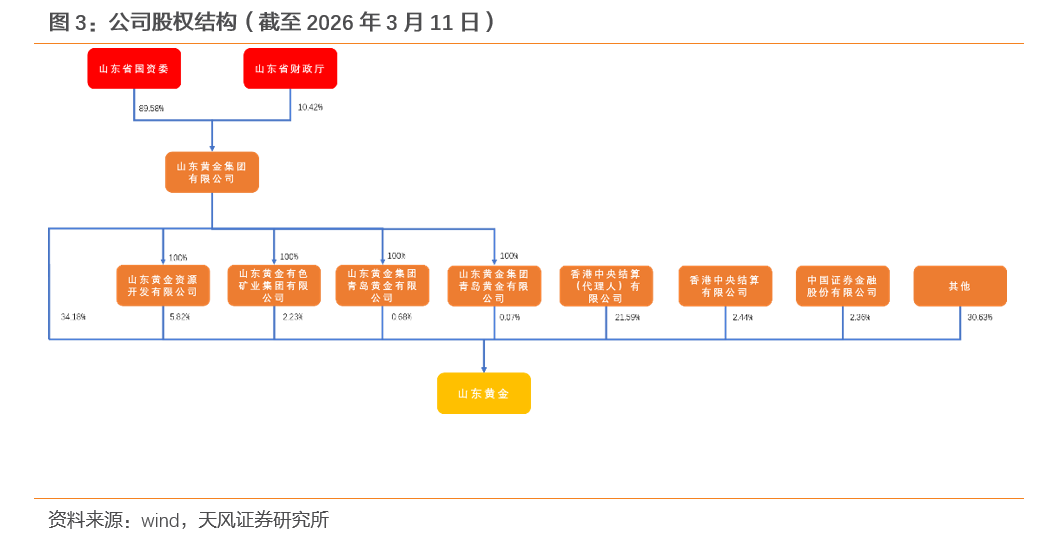

公司股权结构稳定,山东省国资委控股。公司股权结构稳定,公司控股股东为山东黄金集团有限公司,实控人为山东省国资委。截至2026年3月11日,山东黄金集团有限公司直接持股比例为34.18%,其旗下控股的四个一级子公司,即山东黄金资源开发有限公司、山东黄金有色矿业集团有限公司、山东黄金集团青岛黄金有限公司和山东黄金(北京)产业投资有限公司分别持有5.82%/2.23%/0.68%/0.07%的股权,合计42.98%。

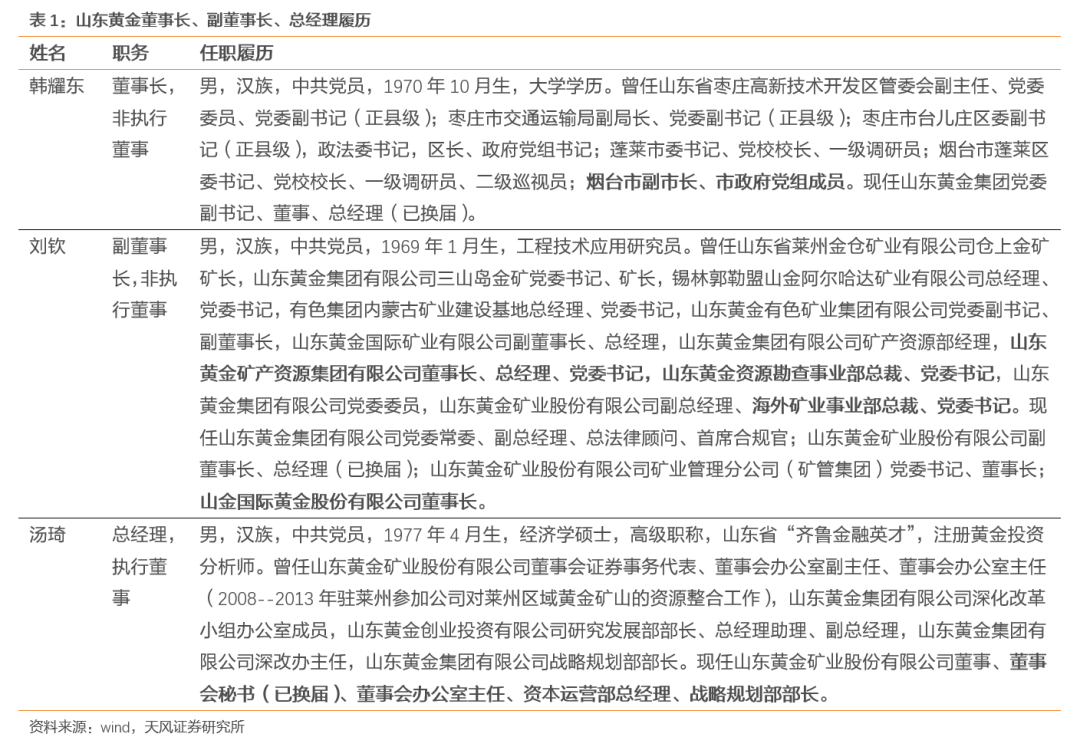

1.2. 董事会换届完成,进一步赋能公司发展

2025年8月公司完成了管理层换届,新一届管理层具备政+企、技术+产业+资本的复合背景,深度契合黄金矿产行业资源整合深化、资本运作活跃的发展趋势,为山东黄金注入强劲发展动能。

董事长韩耀东先生兼具政企双重履历优势,在担任烟台市副市长期间积累的地方政策洞察与政企协同经验,与山东黄金主力矿山集中于胶东黄金富集区的布局高度匹配,有望为公司优化资源获取路径、强化安全生产管理及深化地企合作提供关键支撑。

副董事长刘钦先生是深耕黄金矿业的技术+管理专家,从基层矿长到海外项目负责人的全链条经历,使其在推动资源高效开发、优化跨地域生产管理及构建合规风控体系上具备天然优势,为董事会决策提供了专业保障。

总经理汤琦先生以“产业+资本”的复合型经验形成补充。汤琦任职董事会秘书期间深度参与公司A+H股上市及多次重大资本运作的经历,有望助力公司在行业周期中借助资本市场力量把握公司扩张机遇。

此外,独立董事团队涵盖矿山技术、跨境法律与高级财务管理等领域的资深专家,与执行董事及高管团队形成专业互补,进一步完善了权责明晰的治理架构。这种“战略统筹+专业运营+资本赋能”的经验协同格局,既强化了公司在核心区域的资源掌控力,又提升了全球化布局中的风险应对与价值创造能力,为其向世界一流黄金矿业企业迈进奠定了坚实基础。

1.3. 矿山生产恢复,业绩快速增长

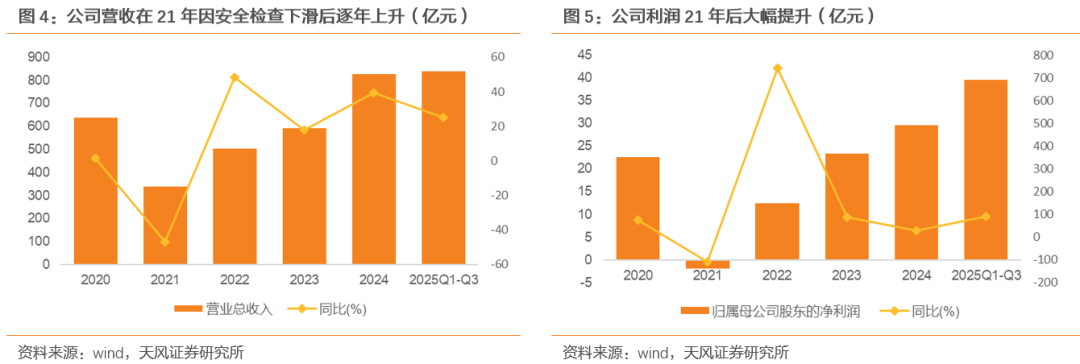

金价提升利好业绩,营收利润持续大幅提升。2021年由于发生两起金矿事故,山东省展开安全生产排查整治活动,公司虽非事故发生方,仍根据主管部门要求进行安全检查,同时玲珑金矿因矿权到期停产,致使公司矿山产量大幅下降13.98吨,同比降幅36.06%。2022年公司顺利通过各项安全检查验收,但因矿权延续批复延迟,部分金矿无法正常运行,公司产能未能完全释放。2023年以来金价上涨,公司矿权手续完成,伴随国内经济稳中向好,公司加快生产,产能得到充分释放,营收及利润连续三年大幅提升。2025年前三季度,公司营收837.83亿元,同比增长25.04%,归母净利润39.56亿元,同比增长91.51%,业绩更创新高。

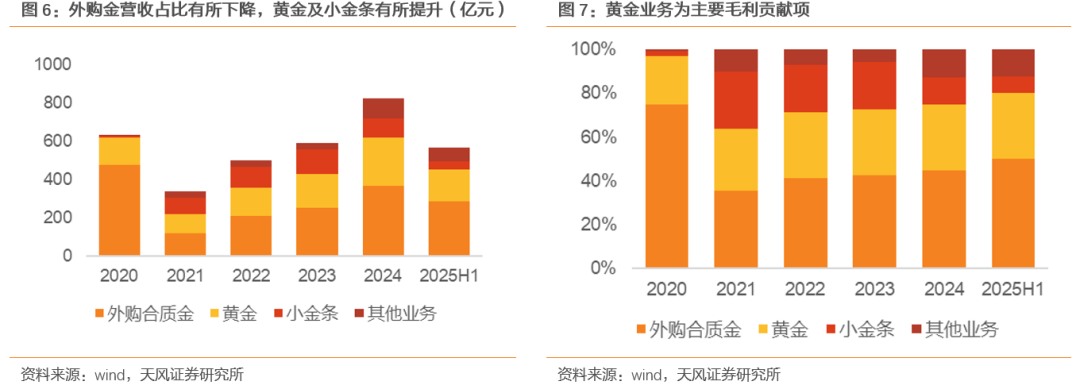

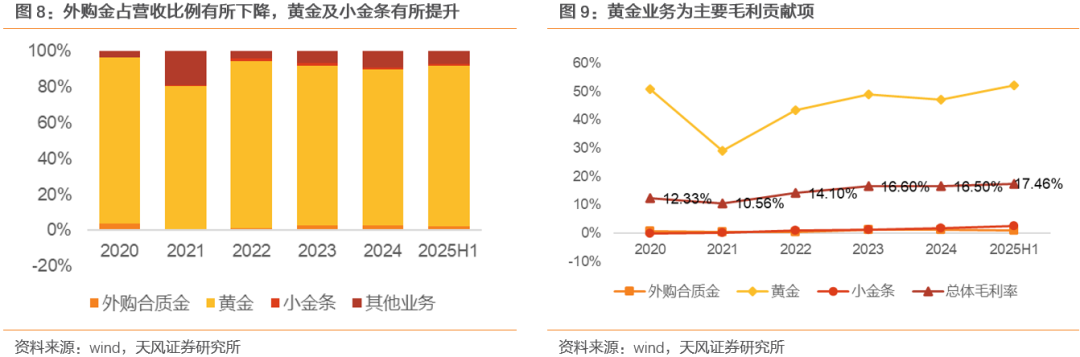

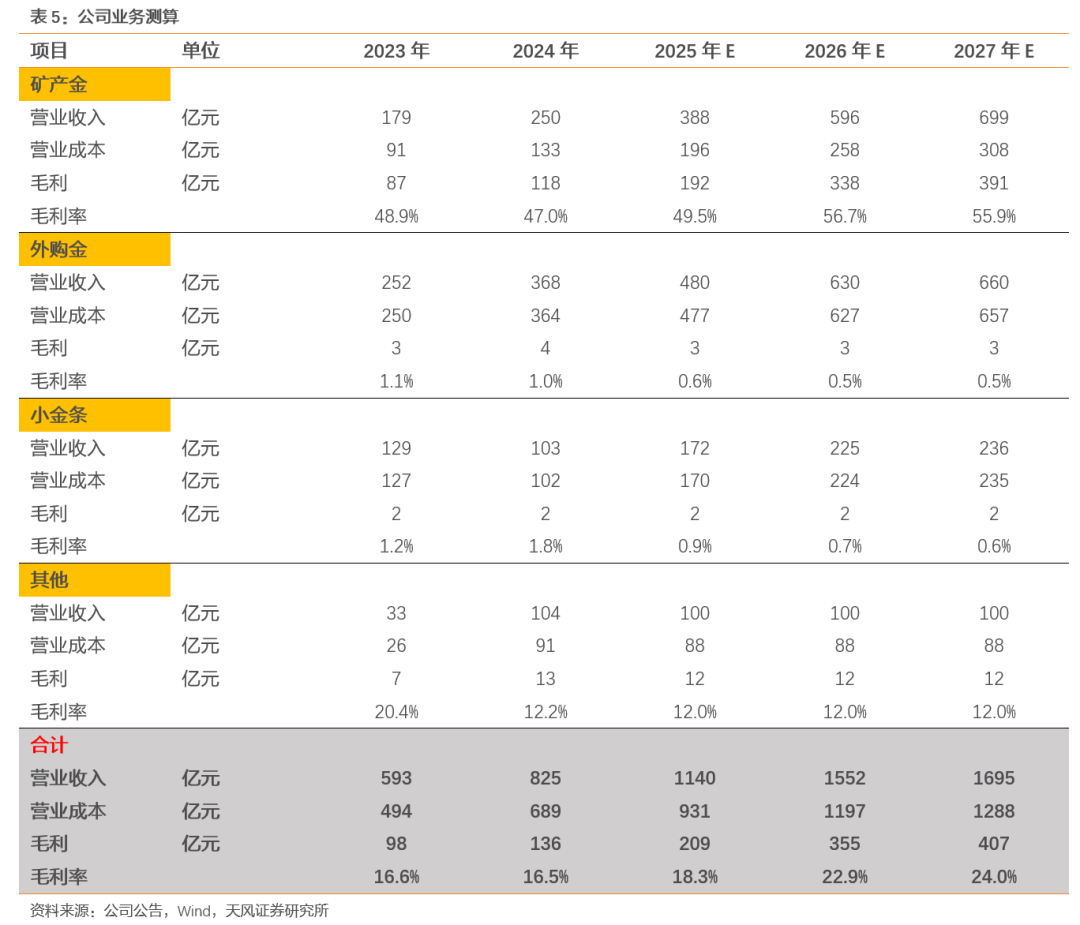

公司主营业务为黄金开采和加工。公司核心业务为自主矿山产金的开采、冶炼和销售,并有空闲冶炼产能加工外购金并销售。公司近年来外购金加工收入占比有所上升,由2021年的35.20%逐年上升至2025H1的50.14%,小金条的收入占比有所下降,由2021年的25.84%下降至2025H1的7.65%。公司自产黄金开发稳定,营收占比常年维持在30%左右。

自产黄金为利润绝对主力,金价上涨带动毛利率提升。2021-2025年国际金价大幅上升,带动公司整体毛利率从10.56%上升至17.46%。公司自产金毛利率常年较高,除2021年因安全检查大幅减产,黄金通常贡献约90%的毛利,自产金板块2025H1实现毛利润88.69亿元,占比达89.5%。外购金及小金条业务虽营收占比较高,但因利润率较低(外购金毛利率常年在1%上下,小金条毛利率由2020年的-0.13%上升至2025H1的2.39%),毛利占比常年在10%以下。

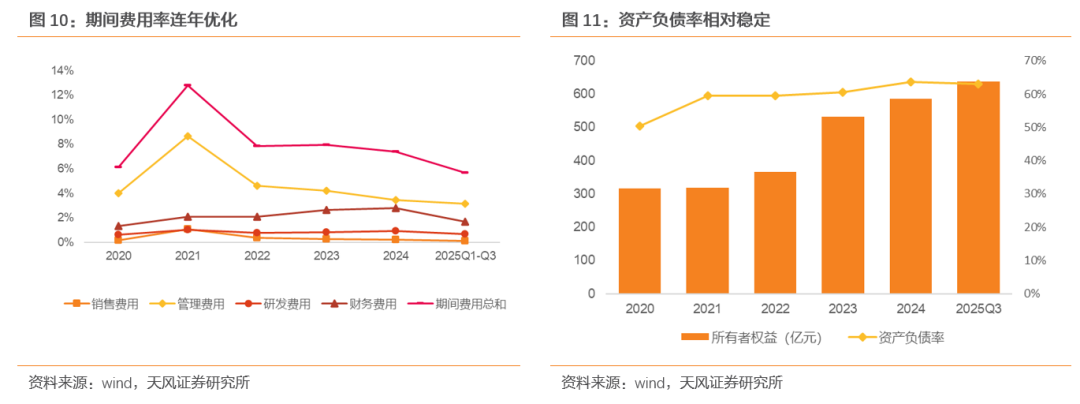

收并购驱动债务扩张,资产负债率有所上升。2021-2023年公司资产负债率稳定在60%左右,2024年因收并购、推进矿权整合等资金需求较大,公司债务规模扩大,2024年资产负债率上升至64%,与此同时财务费用也逐年上涨到2024年的22.88亿元,占比2.77%。但是公司精益生产,2025年q1-q3财务费用-1.06pct,期间费用率总和-1.74pct,资产负债率亦较2024年下降0.61pct。

2. 资产梳理:坐拥优质资产,胶东成矿带潜力释放在即

2.1. 资源端:资源储备赋能增长底气

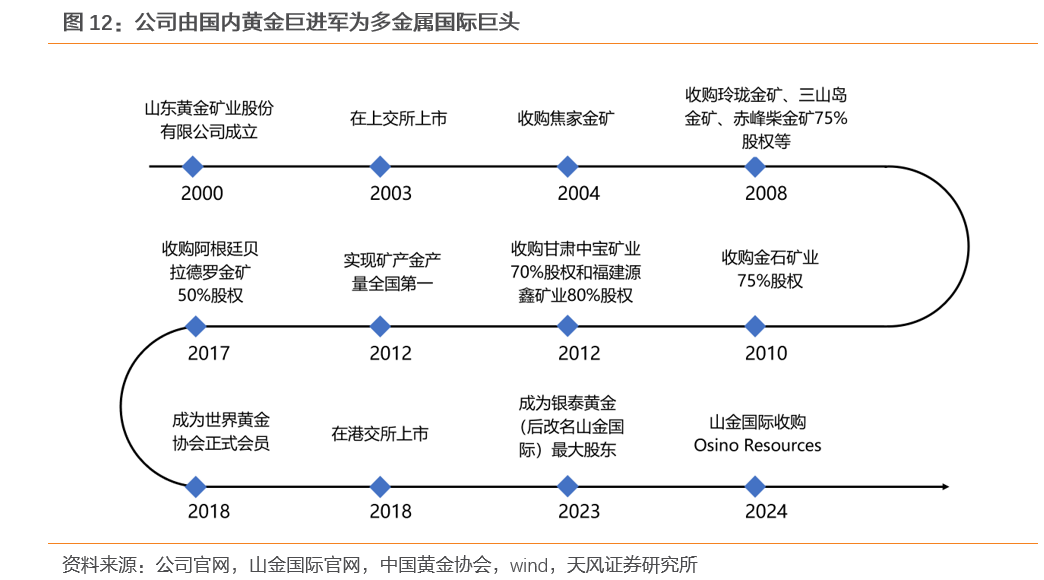

立足山东走向世界,全球布局黄金资源。山东黄金于2003年在上交所上市后进入快速扩张期,在国内逐步扩张战略版图。于2004年收购焦家金矿,2008年收购玲珑金矿、三山岛金矿、赤峰柴金矿等,2010年收购金石矿业,2012年收购甘肃中宝矿业和福建源鑫矿业,并实现矿产金产量全国第一。2017年公司迈出走向国际的第一步,于2017年收购阿根廷贝拉德罗金矿,并于2018年成为世界黄金协会正式会员并于港交所上市。2023年,公司成为银泰黄金(后改名山金国际)最大股东,涵盖金、银、铅、锌等有色金属生产,公司正式走向多金属布局。2024年,山金国际收购Osino Resources,在纳米比亚进一步扩张资源版图。

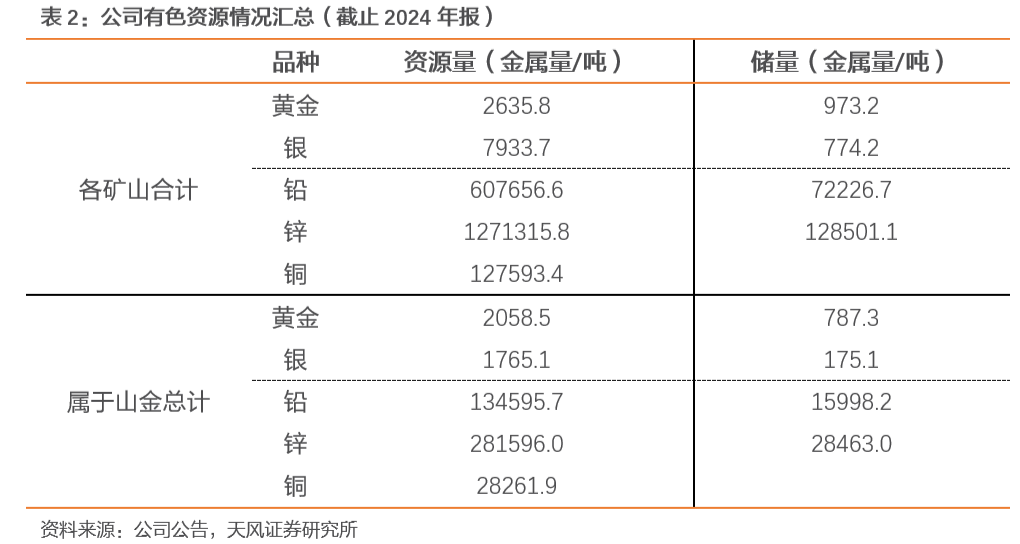

经过持续发展,公司现有全口径黄金资源量2635.8吨,权益口径黄金资源量2058.5吨。全口径黄金储量973.2吨,权益口径黄金储量787.3吨。此外公司还有丰富的银、铅、锌、铜等品种资源。

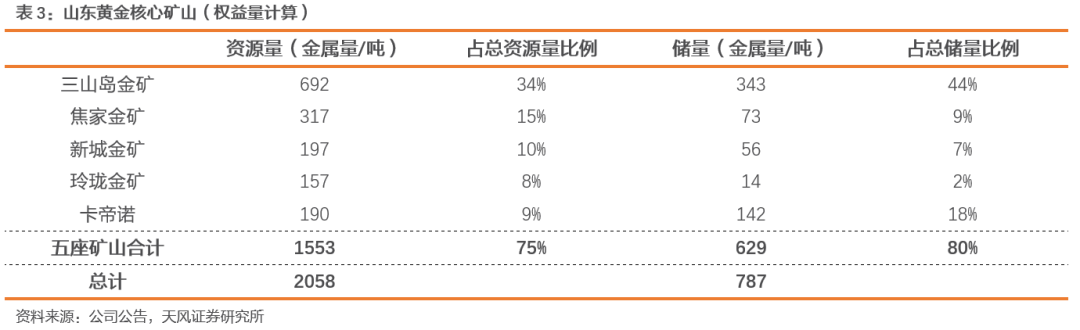

在公司的矿山体系中,三山岛金矿、焦家金矿、新城金矿、玲珑金矿与卡蒂诺金矿为核心资产,五座矿山合计资源量1553吨(权益口径),占公司总权益资源量75%;五座矿山合计储量629吨(权益口径),占公司总权益储量80%。

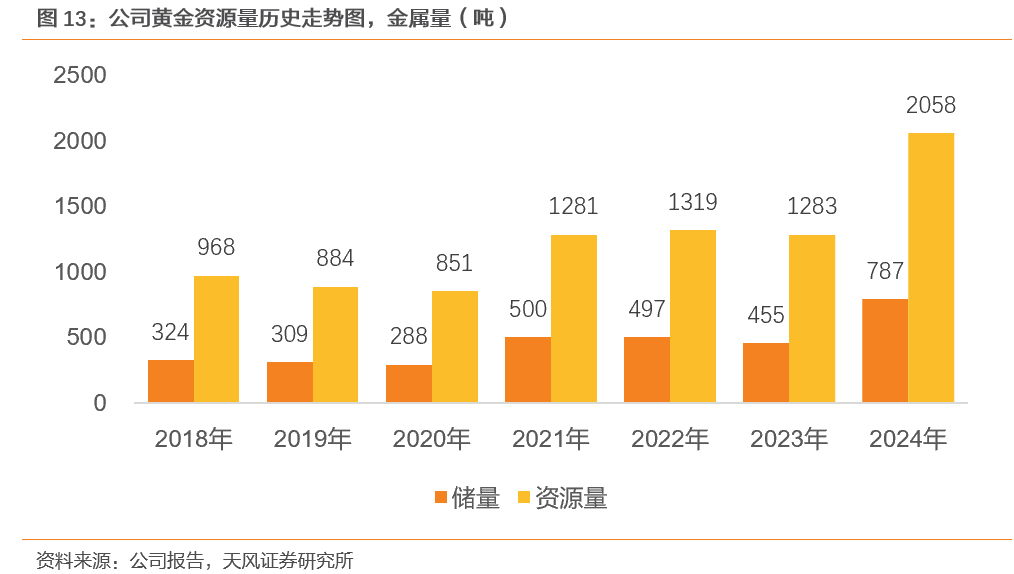

公司持续推进增储上产,近年来黄金资源量分别于2021年与2024年迎来两次跃升。2018-2024年,公司黄金权益资源类由968吨增长至2058吨,复合增长率为13.4%。2021年,黄金权益资源量由2020年的851吨跃升至2021年的1281吨,同比增长50.5%,主因公司收购卡蒂诺矿山新增资源量216吨。2024年,黄金权益资源量由2023年的1283吨跃升至2024年的2058吨,同比增长60.4%,主因三山岛金矿、纱岭金矿的资源量实现了大幅增长。

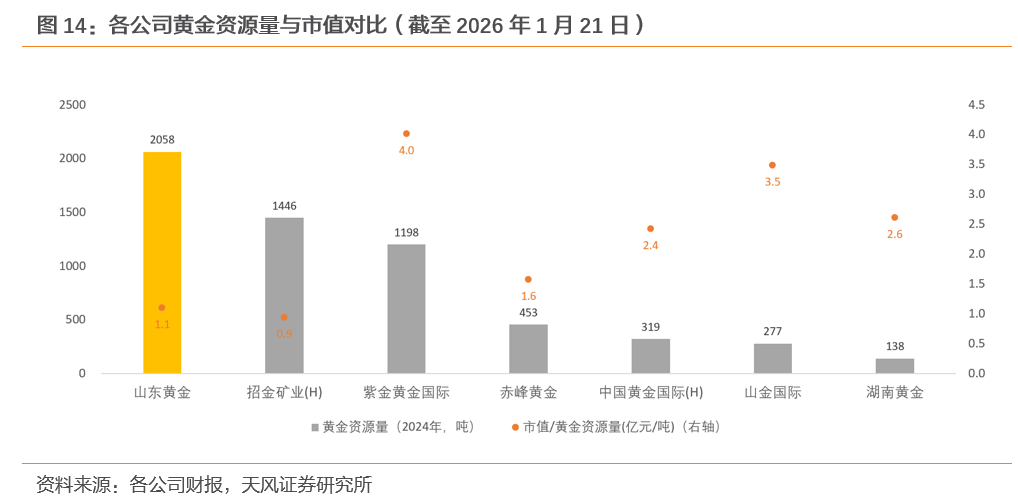

资源量是黄金矿企未来增长的底气,从单吨资源量对应市值的角度出发,山东黄金的估值低于同业平均,具有较高性价比。国内主流黄金企业的单吨资源量市值的均值约为1.9亿元,山东黄金为1.1亿元/吨,为同业第二低,仅次于招金矿业。

资源量是未来利润的基础,当前较低的估值水平给予了相对较高的安全边际。我们认为山东黄金、招金矿业作为资源储备雄厚的企业,从该角度出发衡量的估值偏低的原因,主要为这些资源量转换为经济价值(即能够立马投产开采形成收益)仍需要一定的时间,而权益市场倾向于以当期利润进行估值。因此,资源量更大的公司的单吨资源量市值显得更低,而在日后将资源量转换为经济价值后,股东有望获得更高的投资回报。

2.2. 产量端:对增长的追求始终如一

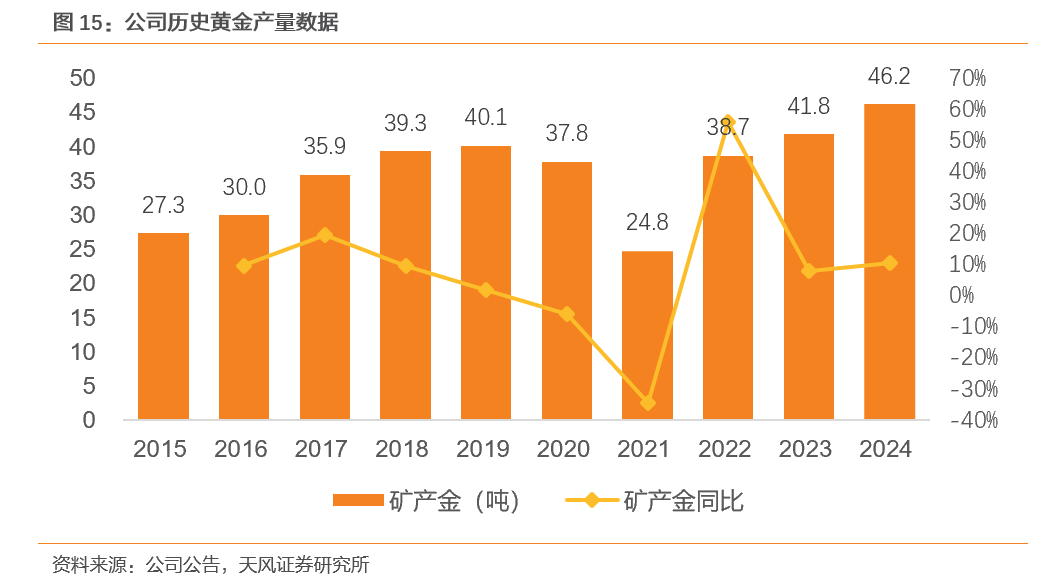

公司矿产金产量稳定增长,2015年至2024年复合增长率约6.0%。2015-2024年,公司矿产金产量由27.3吨增长至46.2吨,CAGR约为6%。2020、2021年持续增长的趋势出现过短暂的中断,主因2020年的公共事件的影响与2021年山东地区安全检查的影响,2022年后增长趋势修复。

产量结构上,2024年公司矿产金46.2吨(权益39.4吨),其中山金国际贡献8吨(权益2.3吨),山东黄金38.1吨(权益37.1吨)。

三山岛金矿、焦家金矿、新城金矿、贝拉德罗金矿为公司主力金矿(除山金国际)。四座矿山合计产量26.5吨,占山东黄金38.1吨产量的69.6%。

从单吨产量市值的角度出发,公司估值中等偏低。国内主流黄金企业的平均单吨产量市值为74.1亿元/吨,山东黄金为48.8亿元/吨,为仅次于赤峰黄金的第二低。

我们认为公司估值较低的原因为公司成本相对较高,导致单吨利润低于行业平均。但我们认为,随着公司矿山产量增长与管理的优化,公司成本有优化空间,且在金价上涨周期有望享受更强的利润弹性。

2.3. 成本端:上行幅度符合全球平均趋势,具备优化空间

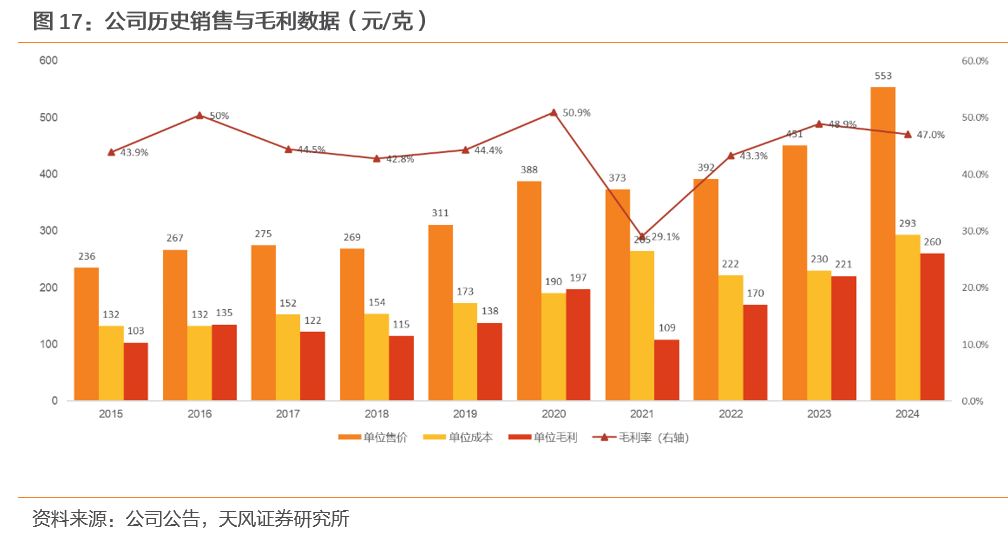

近年来公司黄金单位销售成本呈攀升趋势。2015-2024年,公司矿产金成本由132元/g上升至293元/g,复合增长率9.3%。我们认为,成本的增长主要来自于矿山品位降低,以及矿山开采深度增加带来的成本上升。

虽然成本有所增长,但在金价上行的大背景下公司单位利润仍实现了高速增长。2015-2024年,公司单位毛利由103元/g增长至260元/g,复合增长率10.8%,增速高于成本涨幅。

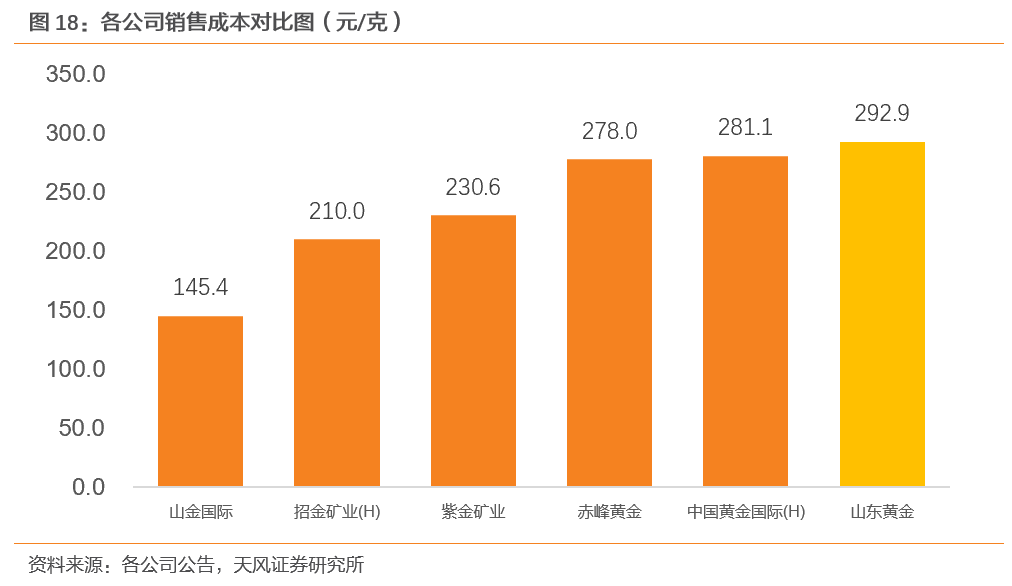

客观而言,山东黄金的矿山生产成本不是公司的优势项,其矿山成本位于国内矿山成本曲线的右侧。不过我们认为,随着焦家金矿、三山岛金矿、新城金矿、卡蒂诺金矿等增产项目的相继落地,矿山产量增长有望带来单位成本的降低,公司成本优化空间明显。

2.4. 内生增量端:以胶东成矿带为基,金矿潜力释放在即

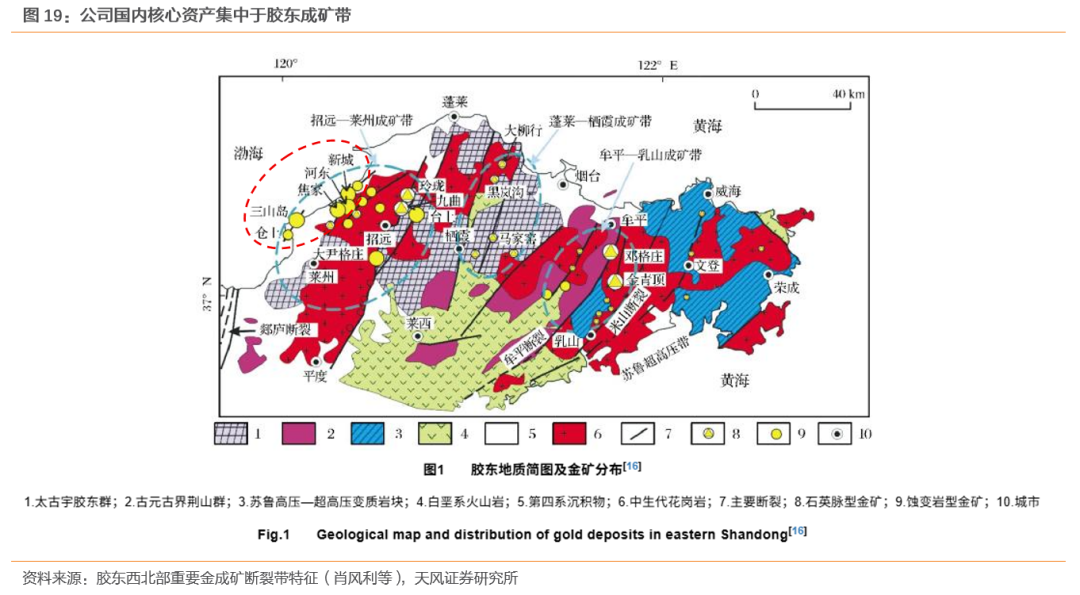

依托胶东成金带,充分释放资源潜力。山东黄金的核心资产如三山岛金矿、焦家金矿、新城金矿、玲珑金矿等均位于胶东金矿成矿带,该矿带资源集中度高、找矿潜力较大。胶东矿带近年来新增金资源储量2957.62吨,一举成为中国第一大、世界第三大金矿区,公司既能依托所处矿带高集中度资源保障稳定生产,又可通过胶东成金带较大找矿潜力实现长远发展,核心竞争优势显著。

2021年1月10日山东五彩龙投资有限公司栖霞山笏山金矿重大爆炸事故、2月17日招远市夏甸镇曹家洼金矿火灾事故后,根据《关于加强矿山安全生产工作的紧急通知》(安委办[2021]3号)、《关于严格非煤地下矿山建设项目施工安全管理的通知》等一系列文件要求,本着“关闭一批、整合一批、提升一批”的原则,山东省按照矿产资源自然赋存状况、地质条件和矿产资源规划要求,对采矿权、探矿权均进行了整体规划,要求对开采规模小、采矿权设置不合理、交叉重叠或同一矿体多个生产主体开发的矿山、矿区,按照依法依规和市场化原则,积极引导促进重组、兼并、联合,实现优化整合,形成若干个统一矿权、统一规划、统一生产系统、统一开采主体、统一管理经营“五统一”的矿山企业。

目前,公司位于胶东成矿带上的焦家金矿、新城金矿、三山岛金矿等主力矿山皆有整合开发相关规划,扩产正紧锣密鼓进行中,有望在未来几年释放产量。

2.4.1. 焦家金矿整合开发项目:量增幅度有望达214%

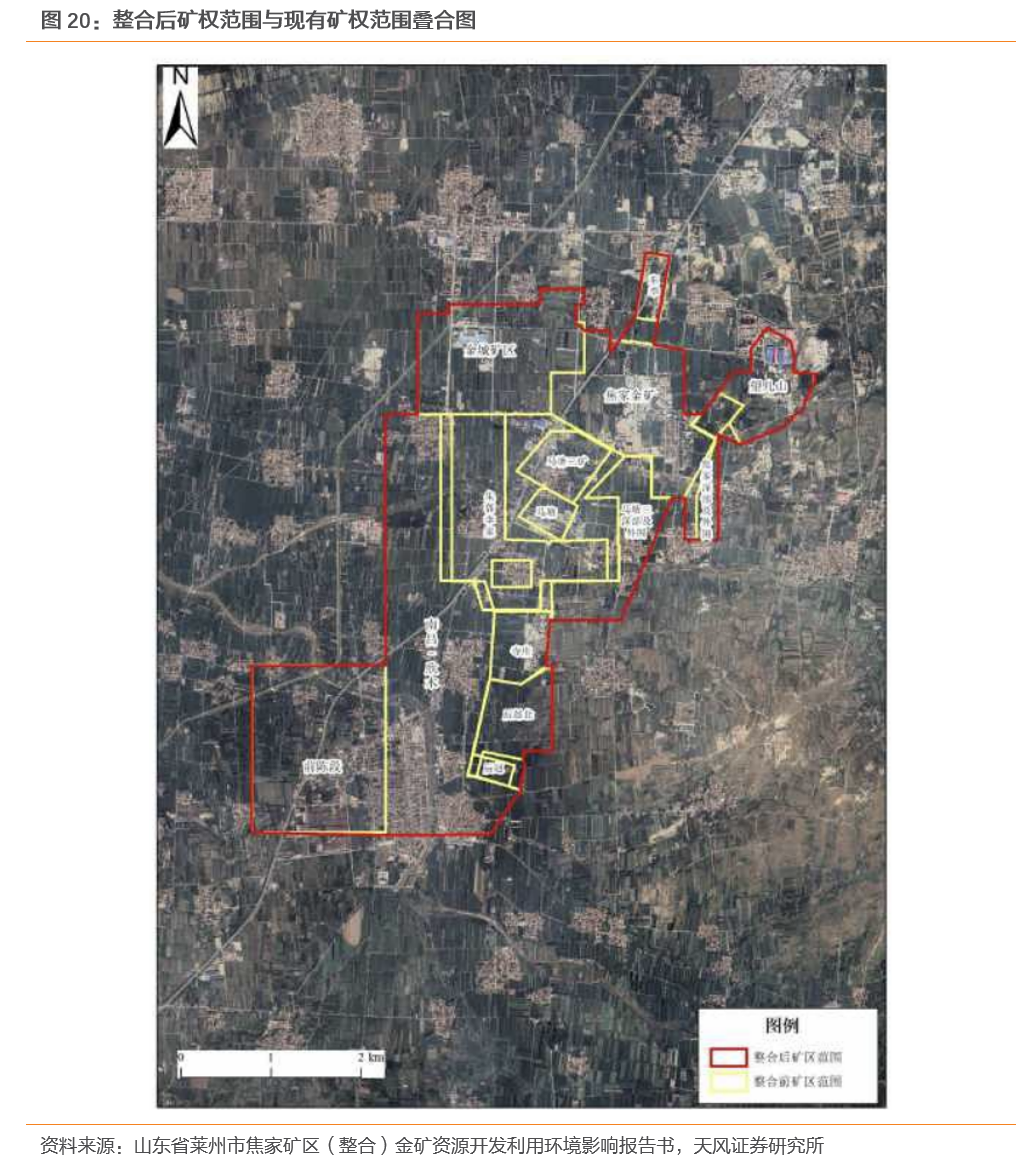

焦家金矿开采历史悠久,资源储备雄厚。山东黄金矿业(莱州)有限公司焦家金矿始建于1975年,1980年建成投产。2006年底,焦家金矿与望儿山金矿及仓上金矿寺庄矿区实现了全方位整合,形成了“一矿三区”的发展格局。2017年10月,累计产金突破一百吨,成为国内首家实现此目标的地下开采矿山,经济效益连续多年稳居山东黄金集团首位,位居全国黄金开采矿山榜首。

为了进一步发挥资源优势,焦家金矿启动资源整合开发项目。焦家金矿带整合工程涉及现有6家公司的14个矿权,包括7个已建矿区,7个待建矿区。主要包括焦家、望儿山、寺庄、金城、马塘矿区、马塘二矿区、东季、朱郭李家、焦家深部及外围南部、前陈-上杨家、南吕-欣木、后赵北部、马塘二矿区深部及外围、后赵共14个矿权。

焦家金矿整合开发项目于2021年获得省政府批复、2022年取得《采矿许可证》。根据矿山开采现状、开采范围内矿体资源量、矿体赋存特征,以及生产能力论证,设计焦家矿区(整合)金矿资源开发利用工程的建设规模确定为2万吨/日、660万吨/年。根据开采范围内的资源分布、矿山目前生产管理现状,焦家金矿划分为南北两个区域,其中北区建设规模为6000吨/日、198万吨/年,南区建设规模为1.4万吨/日、462万吨/年。开采方式采用地下开采,开采标高+150m~-1880m。开发利用方案拟对-1120m以上矿体和-1120m以下矿体分一期、二期开采。

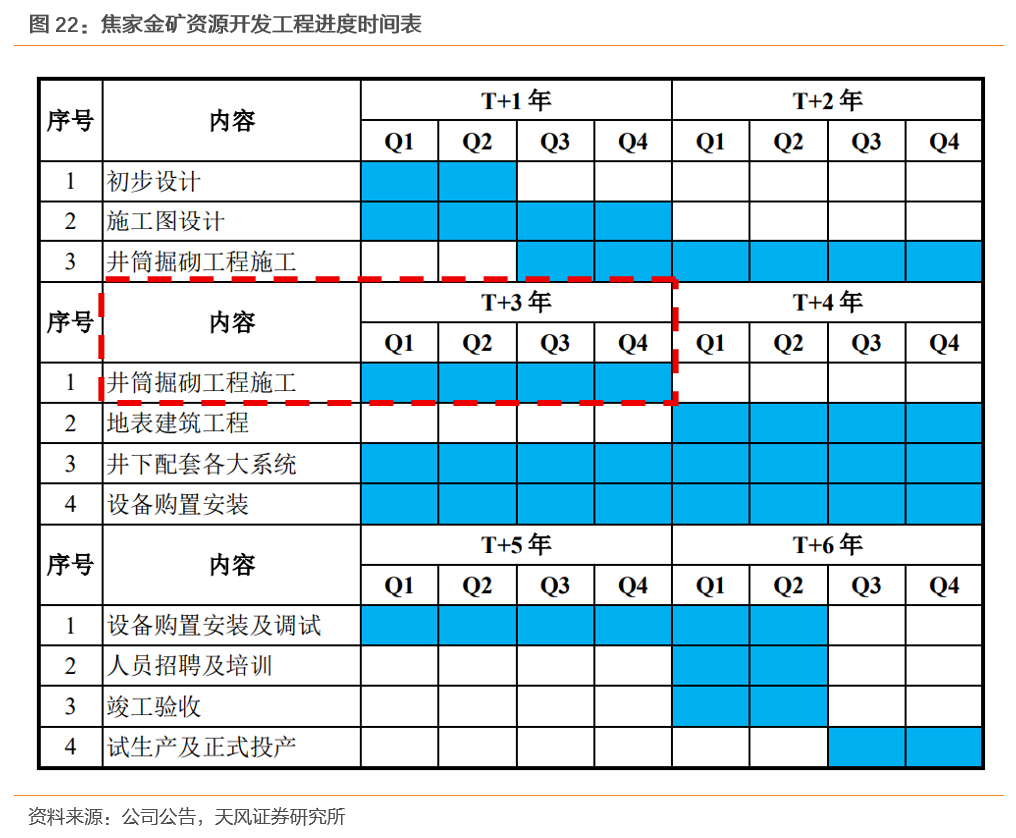

预计总投资82.73亿元,施工总工期为8年(包括施工准备),建成后采矿出矿规模为660万吨/年,服务年限31年,其中达产24年(660万吨/年),减产7年(610.5万吨/年~330万吨/年)。

现有产量:2024年实现矿产金6.00吨,同比-36%。

增量前景:项目建成后预计年产黄金金属量达18.85吨,在2024年产量基础上增长214%。

项目进展:我们推断项目将于2028年投产。截至2025年半年报,该项目累计完成金额为12.9亿,项目工程累计投入占预算比例为13.87%。焦家金矿资源整合项目设计的5条主控性竖井工程中,已有4条顺利掘砌到底,正在有序推进配套装卸载、排水配电、运输平巷等工程的施工。考虑项目竖井掘砌工程已完成4/5,结合山东黄金公司公告的项目建设进度时间表所示,井筒掘砌工程施工预计于T+3年内完成,合理推断T+3=2025年,而T+6=2028年,即焦家金矿有望于2028年进入试生产与正式投产环节。

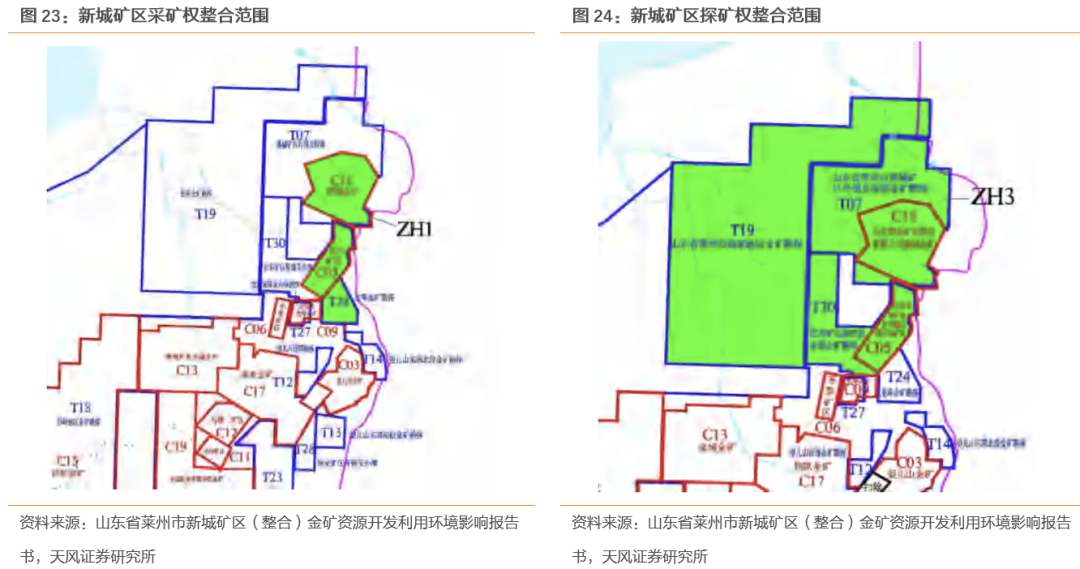

2.4.2. 新城金矿整合开发项目:量增幅度有望达36%

新城矿区位于山东省莱州市城区东北35km处,属莱州市金城镇管辖(矿区东部少部分位于招远市境内),矿区周边公路发达,交通便利。

2021年7月26日,山东省人民政府下发了《山东省人民政府关于烟台市8个区(市)金矿矿产资源整合方案的批复》(鲁政字[2021]133号),依据此批复,莱州市人民政府编制了《莱州市金矿矿产资源整合优化调整方案》并发布了《莱州市整合矿山坐标》。以此推进战略合作、深化资源整合,使矿山企业做大做强。

批复的新城矿区整合矿区范围由50个拐点圈定,面积为13.755km²,开采深度自+37m至-1835m标高。整合主体为山东黄金矿业(莱州)有限公司,拟对新城矿区整合范围资源整合后统一开发。整合的5个矿业权为:新城金矿、山东天承矿业有限公司红布矿区共2个采矿权和新城矿区外围及深部勘探、曲家地区金矿勘探、红布矿区深部及外围金矿勘探共3个探矿权。整合区范围内包括大小不一的6块空白区。

现有产量:2024年实现矿产金5.65吨,同比+4.5%;

增量前景:设计年处理矿石量为264万吨,达产年均产浮选金精矿11.96万吨,预计年产黄金金属量达7.71吨,在2024年产量基础上增长36%。

项目进展:我们预计项目将于近两年投产。项目总投资39.5亿,累计投入占预算比例为62.99%(截止2025半年报)。整合项目4条主要竖井工程均已掘砌到底,正在进行井下排水配电系统、粉矿回收系统建设。

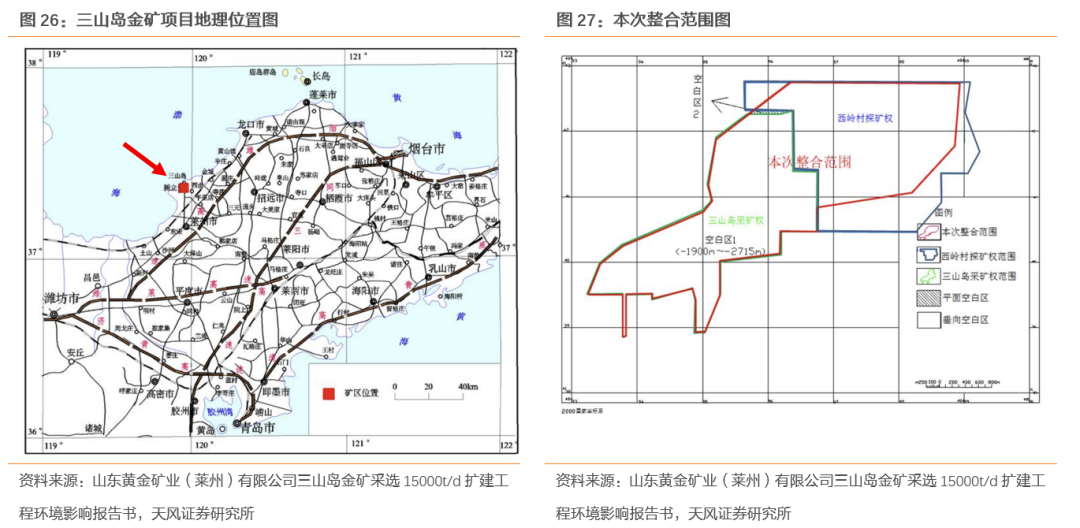

2.4.3. 三山岛金矿整合开发项目:量增幅度有望达183%

三山岛金矿为正常生产矿山,拟在三山岛金矿采矿权基础上与西岭村探矿权进行矿权扩界整合,扩界范围为三山岛金矿采矿权和西岭村探矿权,扩界整合后为一个采矿权,并进行生产规模扩能。“山东省莱州市三山岛金矿”采矿权和“山东省莱州市西岭村”探矿权矿权人均属于山东黄金矿业股份有限公司,且探矿权内的矿体与三山岛金矿三山岛矿区深部局部为同一矿脉,以及同一矿脉的延伸。

本次设计开采范围为新立矿段开采范围为-600m~-1320m的深部资源,三山岛矿段开采范围为-960m~-1320m的深部资源,西岭矿段设计开采范围为-960m~-2715m水平之间的矿体;

三山岛金矿整合项目已完成对西岭金矿的收购,并已于2024年5月取得整合后的新采矿许可证。顺利掘进至2005米深,创下亚洲竖井最深纪录。

现有产量:2024年实现矿产金6.92吨,同比+19.8%。

增量前景:项目投产后预计年产金19.6吨,较24年产量增长183%。三山岛金矿现有采矿生产能力为8000吨/日(即264万吨/年),本次整合后将形成15000吨/日(即495万吨/年)的采矿生产能力。项目建成后,矿山最终产品为金精矿,精矿品位70g/t。矿山稳产期年产金精矿28万吨,精矿含金19.6吨。生产的金精矿运至焦家冶炼厂生产合质金和合质银。

项目进展:我们预计项目于2031年投产。本次资源整合项目总投资120.52亿,累计投入占预算比例为7.13%,工程进度14.13%(截止2025半年报)。三山岛金矿取得整合后的495万吨/年采矿许可证,目前正在办理建设项目核准、安设审查等手续。

2.5. 外拓增量端:发挥资本平台优势,抢位优质资源

2.5.1. 卡蒂诺金矿项目投产在即

项目介绍:卡蒂诺资源于2021年初成为山东黄金香港全资子公司,纳穆蒂尼(Namdini)金矿是卡蒂诺核心矿产资源。

该项目位于加纳北部地区,是西非地区目前已探明储量最大的金矿,也是山东黄金集团投资的第一个海外大型黄金矿项目。采矿租约面积为63平方公里,矿权期限为15年,将于2035年2月11日届满,期满可延长不超过30年。

Namdini项目为露天开采项目,项目年选矿规模为950万吨。截至2019年4月,Namdini项目拥有证实加可信储量(P+P)505万盎司黄金(约157.2吨),平均品位1.13克/吨,矿石量1.39亿吨(基于边界品位0.5克/吨、金价1300美元/盎司);拥有探明+控制资源量(M+I)653万盎司黄金(约203.1吨),平均品位1.12克/吨;推断资源量(Inf)46万盎司黄金(约14.3吨),平均品位1.20克/吨,矿石量0.12亿吨(基于边界品位0.5克/吨、金价1950美元/盎司)。

项目现状:2024年9月23日,加纳金矿项目开始进行粗碎车间投料试车,全场陆续进入调试、试车阶段;2024年11月10日,持续3天的全流程带料试车一次性成功,正式开始投产阶段;12月23日,熔炼车间通过验收;2025年1月,熔炼车间内第一块金锭铸成。2025年山东黄金中报显示,项目生产系统联调联试试生产和产能爬坡中,整体生产情况稳中向好。

预期增量:纳穆蒂尼(Namdini)预计年产黄金金属量达8.5吨。

当前项目投资进度:(卡迪诺)纳穆蒂尼建设工程项目预计投资40.76亿,项目基本完工(工程进度为99.9%,截止2025半年报)。

2.5.2. 集团资产注入潜力

作为山东黄金集团核心上市企业,山东黄金曾于2021年收购黄金集团的天承矿业、鲁地金矿、地矿来金等公司股权,推动矿业权整合并上市;2023年黄金集团完成银泰黄金控股转让,并将战略布局转为“加快实施国际化步伐”;2024年西岭金矿被整合注入山东黄金;黄金集团在2025年9月宣布通过集合竞价方式增持山东黄金340.309万股股份。

在山东省推动金矿矿业资源整合的大背景下,作为核心黄金上市企业,集团后续资产注入潜力大,后续有望进一步整合集团资产,扩大资源布局与优化财务表现。同时资源整合能够减少区域内同业竞争,提升协同能力。

2.5.3. 收购山金国际,Osino项目增量可期

项目介绍:山东黄金于2023年7月收购银泰黄金控股权,后者2024年7月更名为山金国际黄金股份有限公司(简称“山金国际”)。2024年8月,山金国际对OsinoResources实现100%控股,从而获得位于纳米比亚TwinHills金矿。

项目增量:TwinHills金矿将于2027年上半年投产,新增黄金资源量127.2吨,预计平均年产黄金金属量5吨。

3. 宏观秩序剧变,结构性与周期性买盘有望共振助推金价上行

3.1. 2025年黄金市场回顾:多宏观因子共振,金价拾级而上

截止2025年12月29日,COMEX金价自年初的2660.9美元/盎司涨至4379美元/盎司,年内涨幅64.6%。

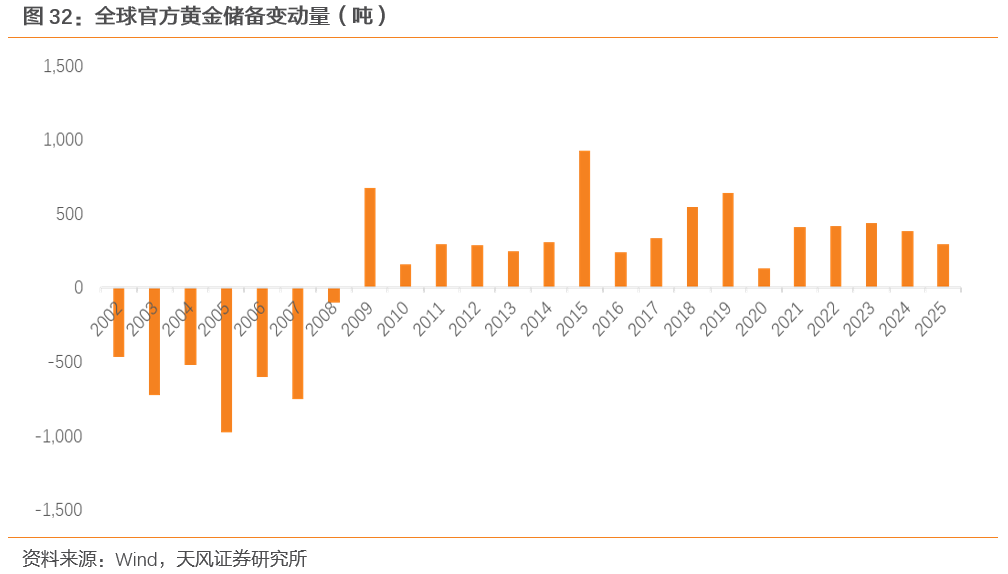

2025年全球央行购金持续,但出现了降速,以央行购金为代表的黄金结构性需求定价权重较去年有所下降。截至25Q3,全球央行的黄金购买量录得634吨,略低于24年同期的724吨,同比降低了12.4%。2025年金价大涨可能在初期限制了购金规模,但最新的央行购金季度规模比五年季度平均水平高出6%,并且远高于2022年之前的平均水平。这表明尽管面临金价高位,各经济体央行仍在战略性地增持黄金。

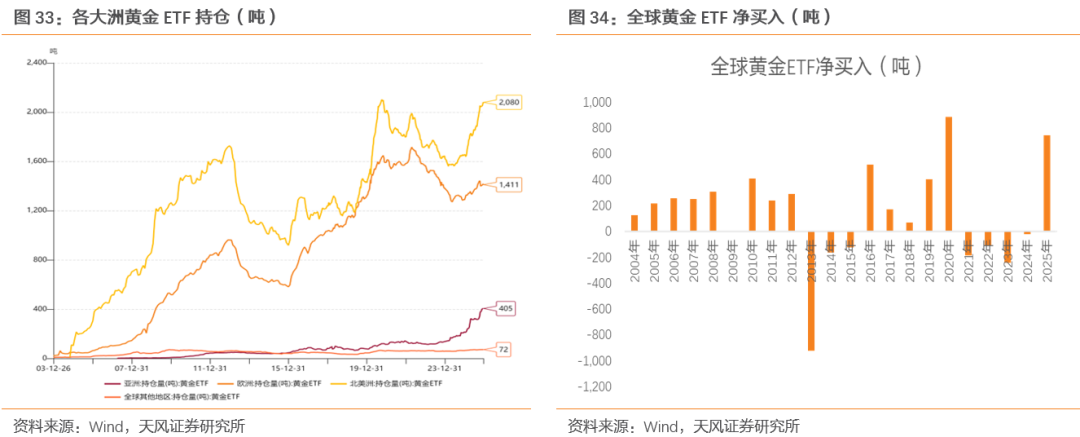

2025年,全球黄金ETF持仓量显著增长,黄金定价权转移至更具周期特性的投资类买盘。截至2025年12月19日,全球黄金ETF持仓量累计达3985.94吨,较年初增加约767吨,远高于2024年的20.16吨。

2025年是全球黄金ETF自2004年以来的第二大增持年份。第一大和第三大年份分别是2020年的887.58吨和2016年的559.68吨,分别对应全球公共卫生事件风险和非美地区风险事件(新兴市场股市动荡、英国脱欧,以及欧亚国家负利率债市场规模扩张等)。

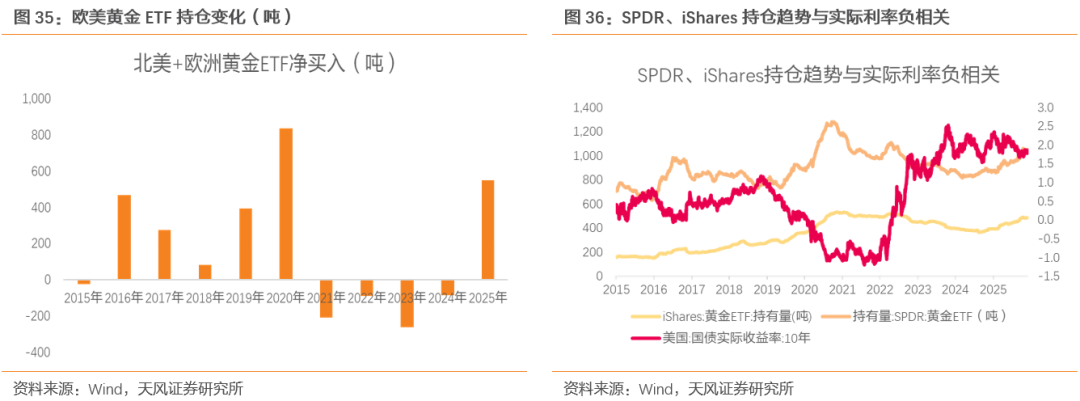

其中,欧美黄金ETF转为增持或是2025年黄金市场与过去3年的最大不同。

结构上看,欧美黄金ETF持仓逆转前四年的净卖出趋势,当年净流入量显著放大。截至2025年12月19日,北美+欧洲黄金ETF净持仓增加552.88吨,占2025年全球黄金ETF净持仓增量的72.1%,是2025年黄金投资需求增长主力。

趋势上看,北美、欧洲ETF净持仓的变动呈现较强的周期性特征,与实际利率呈现出较强的负相关性。美联储在2024年9月开启新一轮降息周期,机会成本下降为黄金ETF提供增持动力。这在一定程度上反映出欧美黄金投资者更聚焦于黄金的金融属性,在实际利率下行期增持黄金。

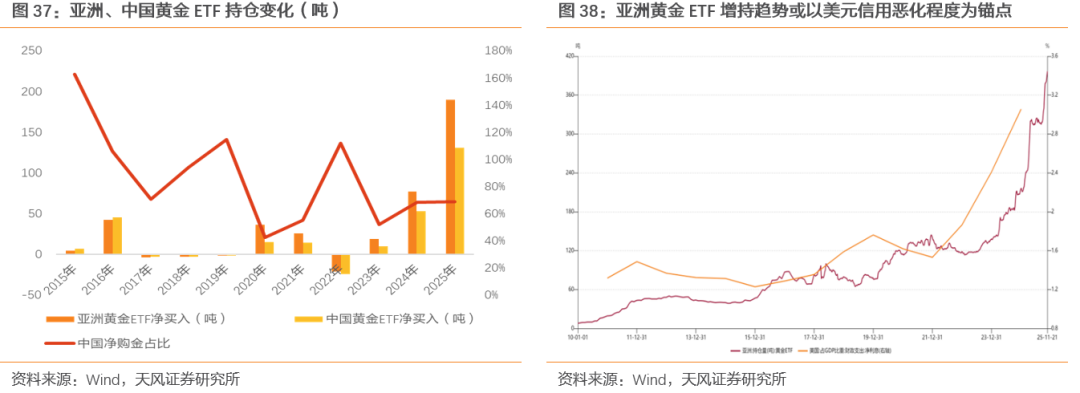

亚洲黄金ETF的增持已持续三年并在今年加速。截至2025年12月19日,亚洲黄金ETF净持仓增长206.46吨,主要来自中国。

结构上看,中国黄金ETF增长130.12吨,占比63%。不过,中国黄金ETF净购金在亚洲中的占比整体呈下降趋势,代表亚洲区域除中国外其他国家的买入力量逐年增强。

趋势上看,亚洲投资者购金的趋势于近几年持续加强。我们认为,亚洲投资者的增持更聚焦于宏观秩序重构下,美元信用弱化对于黄金的货币属性的支撑逻辑。

3.2. 黄金市场展望:结构性与周期性买盘有望共振助推金价上行

回顾2025年,黄金买盘权重由以央行购买为代表的结构性买盘,转移至以ETF投资为代表的周期性买盘。展望后市,关键词是:不确定性&流动性宽松,有望分别支撑黄金的结构性与周期性需求,对金价形成共振支撑。

实物黄金在对抗不确定性风险中具有独特价值,央行购金有望支撑黄金的结构性需求。在美国关税政策重塑全球贸易格局、去全球化加速的时代基调下,贸易摩擦、地缘博弈和产业重塑对传统经济内生增长动能的挑战或难以结束,宏观环境仍然面临较高的不确定性。在宏观秩序重构的大环境下,市场投资者对于系统性风险的防范需求上升,实物黄金的独特配置价值或有望得以彰显。我们认为这或已体现在全球央行购金的稳健步伐之中,也有望进一步支持私人部门的实物金投资需求。

财政货币双宽松,流动性投放大年有望进一步引导周期性投资需求。美国劳动力市场走弱叠加美联储主席更迭,风险偏好压力或难以完全缓解,宽松交易可能仍有空间;与此同时,美国长期通胀预期脱钩的隐忧或也利好黄金的对冲价值。我们预期欧美市场对贵金属ETF的增持需求或有望延续。

3.2.1. 实物黄金在对抗不确定性风险中具有独特价值。

在美国关税政策重塑全球贸易格局、去全球化加速的时代基调下,贸易摩擦、地缘博弈和产业重塑对传统经济内生增长动能的挑战或难以结束,宏观环境仍然面临较高的不确定性。

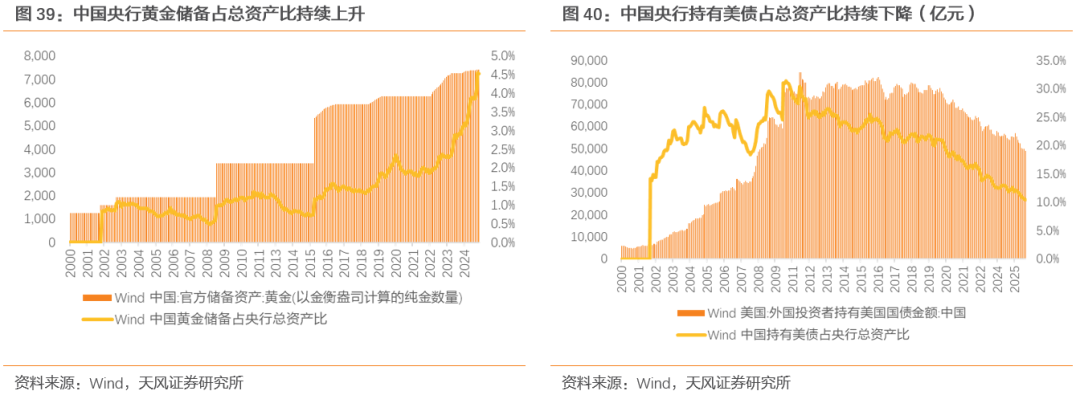

中国央行购金持续。2020年以来,中国央行黄金储备占央行总资产的比重由1.8%攀升至4.5%,于此同时持有美债占央行总资产比由20.0%下降至10.4%。我们认为,中国央行对持有资产结构的调整,一定程度上代表了全球宏观秩序剧变之下,全球非美央行重新思考储备资产的安全性的考量。黄金作为不依赖国家信用、不受他国政策影响的中性资产,有望持续获得各国央行青睐,支撑黄金的结构性买盘。

3.2.2. 财政货币双宽松,流动性投放大年有望进一步引导周期性投资需求

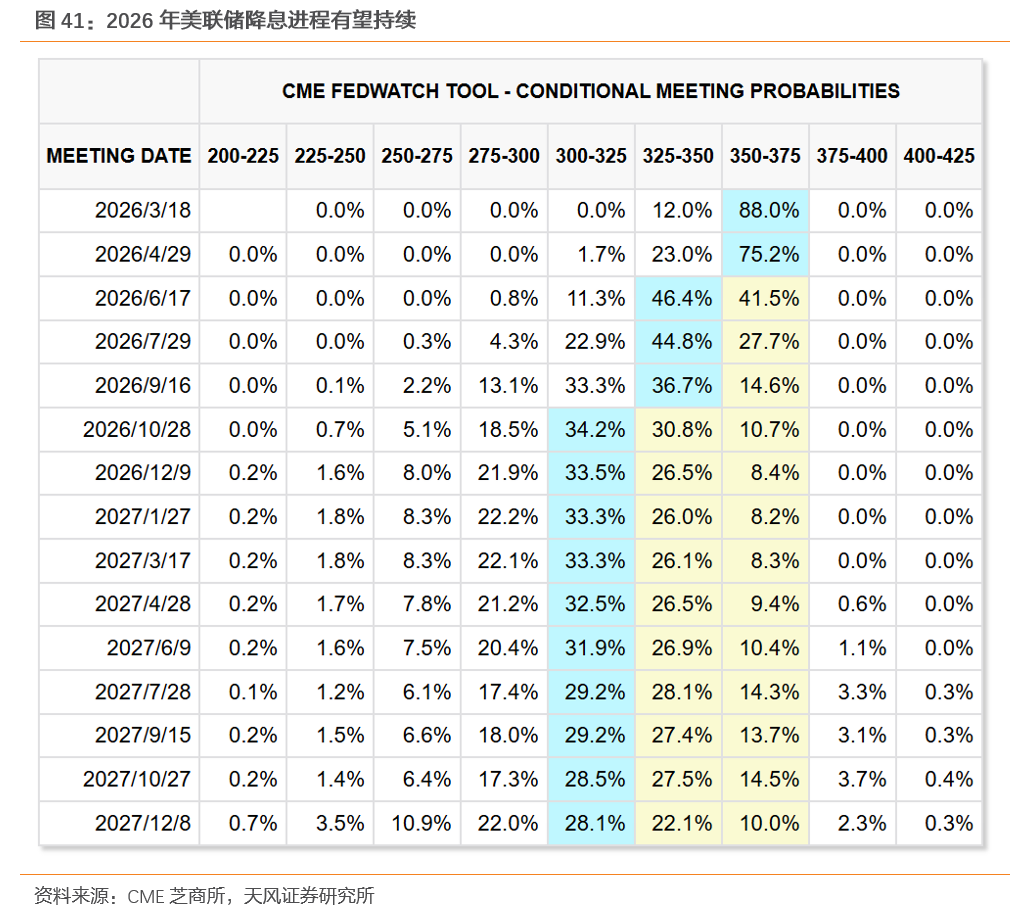

在美国就业压力、政策压力的双重推动下,美联储2026年降息进程有望持续。25年8月22日鲍威尔在杰克逊霍尔会议上转鸽,9月17日、10月29日、12月10日如期各降息25bp。我们预计,2026年随着新联储主席上台,联储独立性或将受到更大考验,联储面临持续增加的政治压力,伴随美国就业数据放缓,降息预期有望进一步提升。

流动性宽松环境有望同时加强黄金的周期性与结构性需求。一方面,如前文所讨论,以ETF为代表的投资需求有望在降息周期中进一步加强;另一方面,各国央行购金决策亦与美元利率水平密切相关。因此,2026年降息进程有望对黄金的周期性买需与结构性买需形成共振推动,支撑金价上行。

3.2.3. 降息预期升温推动权益估值向上修复

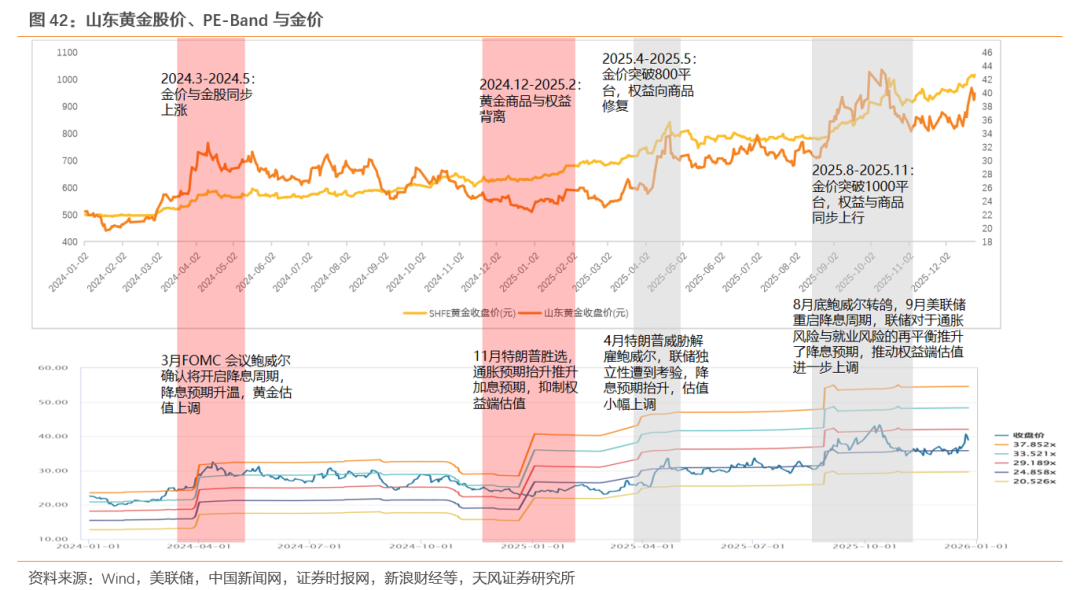

回顾2025年,黄金权益端向商品修复是贯穿全年的主旋律,主要来自降息预期持续升温。

以山东黄金为例,全年看其估值从年初的-1~-2倍标准差区间修复至年末的0~-1倍标准差区间,其中两次估值抬升分别发生于4月与8月,分别对应的驱动事件为:特朗普威胁解雇鲍威尔、联储独立性遭到考验,降息预期抬升;鲍威尔转鸽,确认进入降息周期。可以说,权益端的估值水平与降息预期密切相关,降息预期强时往往是权益端估值上行期。

2026年,伴随降息进程持续,黄金权益板块估值有望持续上行,并伴随金价上行对EPS的拉动,实现权益端的戴维斯双击。

4. 盈利预测与投资建议

4.1. 关键假设&盈利预测

关键假设:

量:预计25-27年公司黄金产量51/57.4/64.2吨,26年增量来自新城金矿爬产与卡蒂诺Namdini金矿爬产,27年增量来自焦家金矿爬产、新城金矿达产与山金国际Osino项目投产。

价:谨慎假设25-27年黄金均价800/1050/1100元/克。

成本:考虑公司近几年成本上行趋势,谨慎假设25-27年公司矿产金销售成本为400/450/480元/克。

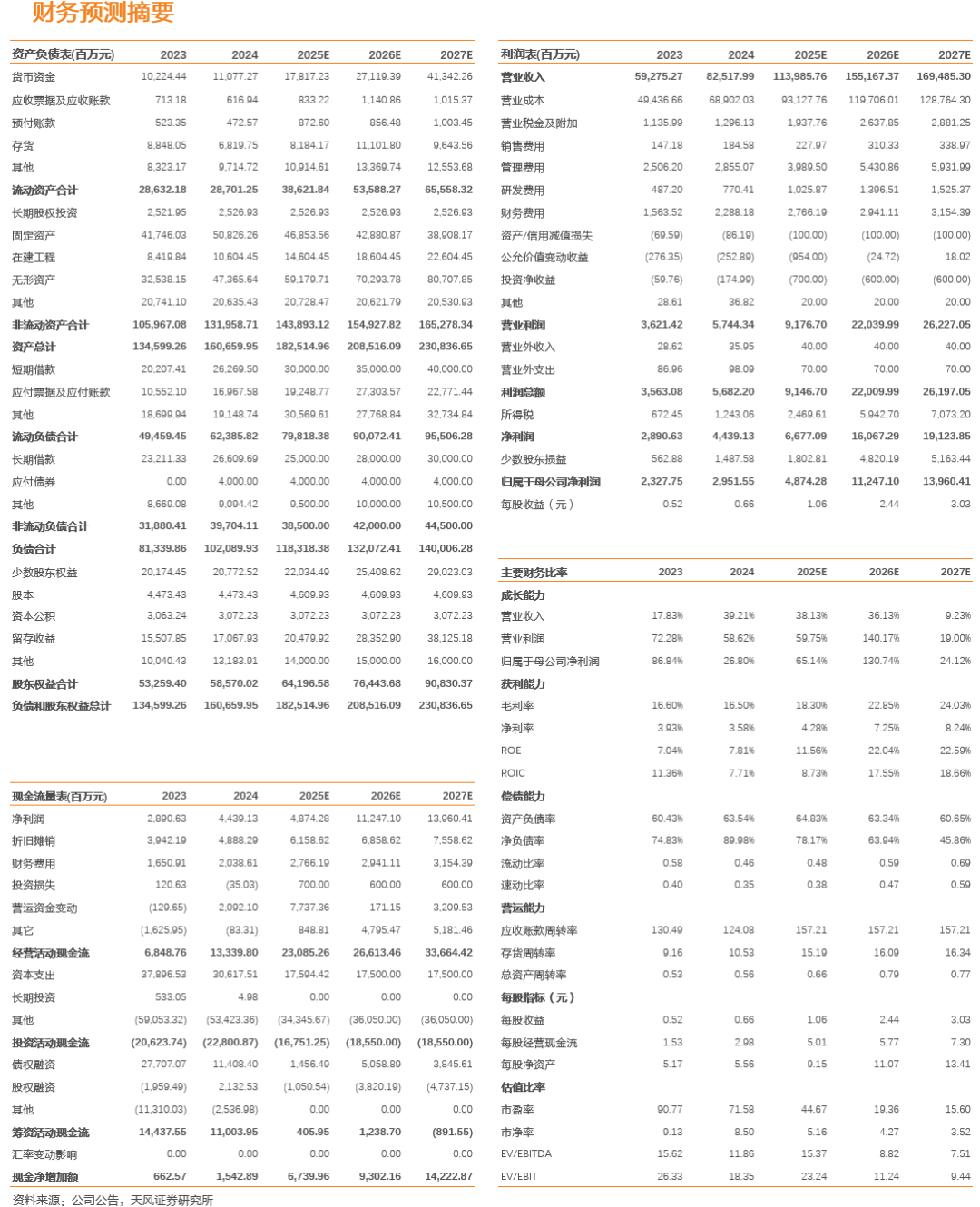

2025-2027年,我们预计公司实现归母净利润48.7/112.5/139.6亿元,同比增长65.1%/130.7%/24.1%;对应PE(截至2026. 3.11)44.7/19.4/15.6X,对应EPS 1.06/2.44/3.03元/股。

4.2. 投资建议

我们选取赤峰黄金、山金国际、湖南黄金、中金黄金四家A股黄金上市公司作为可比公司,利润预测参考Wind一致预期(截至2026.3.11),可得2026年可比公司平均估值22.9X。

参考可比公司估值,取整给予山东黄金2026年23X估值,对应目标市值2588亿元,对应目标股价56.1元/股。首次覆盖给予“买入”评级。

风险提示

(1)黄金价格波动风险。黄金是全球定价品种,其定价影响因素众多,价格波动风险大,可能对公司业绩产生影响。

(2)公司扩产不及预期风险。公司增产项目较多,若增产进度不及预期可能对公司业绩预期产生影响。

(3)测算存在误差风险。文中测算或有误差风险。

天风金属团队成员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《胶东金脉筑基,新治领航赋能产能跃升——山东黄金(600547)》

对外发布时间:2025年3月12日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com

SAC执业证书编号:S1110523050001

曾先毅 邮箱:zengxianyi@tfzq.com

SAC执业证书编号:S1110524060002