(来源:邱祖学金属与材料研究)

报告摘要

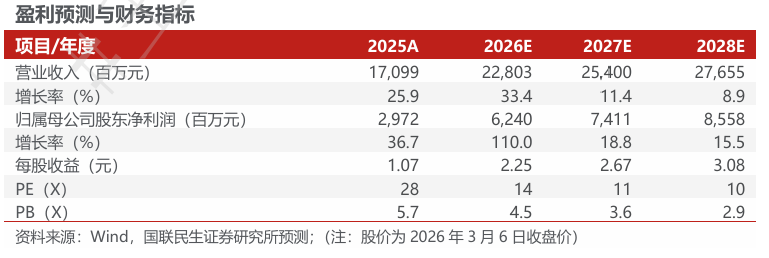

◾事件:公司发布2025年年报。2025年公司实现营收171亿元,同比增长25.9%,归母净利润29.7亿元,同比增长36.8%,扣非归母净利30.3亿元,同比增长37.0%;单季度,Q4公司实现营收21亿元,同比增长38.9%,环比下降63.4%,归母净利5.1亿元,同比增长14.9%,环比下降40.7%,扣非归母净利5.9亿元,同比增长37.3%,环比下降30.9%,低于预期。我们认为公司业绩低于此前预期主要系四季度留有金库存影响,公司生产经营整体稳健。

◾ 成本把控稳健,惜售导致库存大幅上升:量:公司2025年金/银产量7.6/164吨,同比下滑5%/16%;Q4单季度金/银产量2.0/45.9吨,同比变动+14%/-37%,环比变动+7%/-19%;分矿山产量:黑河洛克/吉林板庙子/青海大柴旦2025全年金产量2.26/2.21/3.13吨,同比变动+2%/-5%/-11%;产量目标:2026年公司生产经营规划为黄金产量7-8吨,其他金属不低于2025年产量;库存:公司Q4金销量1.1吨,Q4单季度留有0.9吨金库存。2025年底公司金库存为1.03吨,同比增长90.74%。价:2025年金/银均价3446/40美元/盎司,同比增长44.7%/41.6%,Q4均价4153/55美元/盎司,同比增长56.1%/74.4%,环比增长20.1%/38.9%;成本:公司2025年金/银合并摊销后成本142.2/3.3元/克,同比变动-2.2%/+24.3%,Q4金/银成本126.3/4.3元/克,同比变动-19.27%/+73.31%,环比变动-4.65%/+24.09%,我们认为白银成本大幅上行主要受银价大幅上涨,多金属矿中白银成本比例分摊增加所致;利:公司2025年金/银板块毛利率81.63%/52.81%,同比增长8.09/0.38pct;公司25年整体毛利率/净利率31.82%/19.11%,同比增长1.90/1.22pct,Q4单季度毛利率/净利率56.3%/26.9%,同比下降5.51/6.9pct,环比增长30.49/10.46pct。其他:公司25年公允价值变动损益-1.38亿元,系金属价格上行开展部分套保业务影响。

◾中国香港上市持续推进,期待海外外延加速布局:公司于2025年下半年启动港股上市流程,此次港股IPO主要考虑在金价整体上行期背景下利用国际资本市场优势,优化资本结构和股东组成,同时方便海外投资,符合公司出海发展战略。

◾ 增量项目进展顺利:公司2025年收购芒市海华持有的云南西部矿业约52%股权以及云南潞西市勐稳、大岗坝地区探矿权,芒市矿权整合及复产工作持续推进;纳米比亚项目进展正常,我们预计项目计划于2027年初投产。根据可研报告,选厂设计产能约为500万吨/年,预计年产黄金可达5吨。

◾ 投资建议:考虑金价未来有望继续上行,叠加公司远期扩产外延预期,我们预计2026-2028年公司归母净利润为62.40/74.11/85.58亿元,对应3月6日收盘价PE分别为14/11/10X,维持“推荐”评级。

◾ 风险提示:金属价格大幅波动,项目进展不及预期,海外地缘风险等。

重要声明

自媒体信息披露与重要声明

注:文中报告依据国联民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

证券研究报告:山金国际(000975.SZ)2025年年报点评:惜售影响利润,期待海外项目投产

对外发布时间:2026年3月10日

报告发布机构:国联民生证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

邱祖学 SAC执业证书编号:S0590525110009

研究助理:

王作燊 SAC执业证书编号:S0590125110065

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅。其中:A股市场以上证综指或深圳成指为基准,香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:

推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:

买入-相对同期相关证券市场代表性指数涨幅大于15%;

审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;

中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持-相对同期相关证券市场代表性指数涨幅小于-5%;

无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

国联民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资 建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体 投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财 务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判 断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发 布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报 告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或 正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能 存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的 证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从 其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引 用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

民生证券研究院:

上海:上海市虹口区杨树浦路188号星立方大厦7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室

无锡:江苏省无锡市金融一街8号国联金融大厦8楼