来源:看懂经济

3月23日,平安银行召开2025年度业绩发布会。

行长冀光恒给出了一个明确的判断:“平安银行最难的时期已经过去,2026年的大目标是全力实现业绩重回增长。”

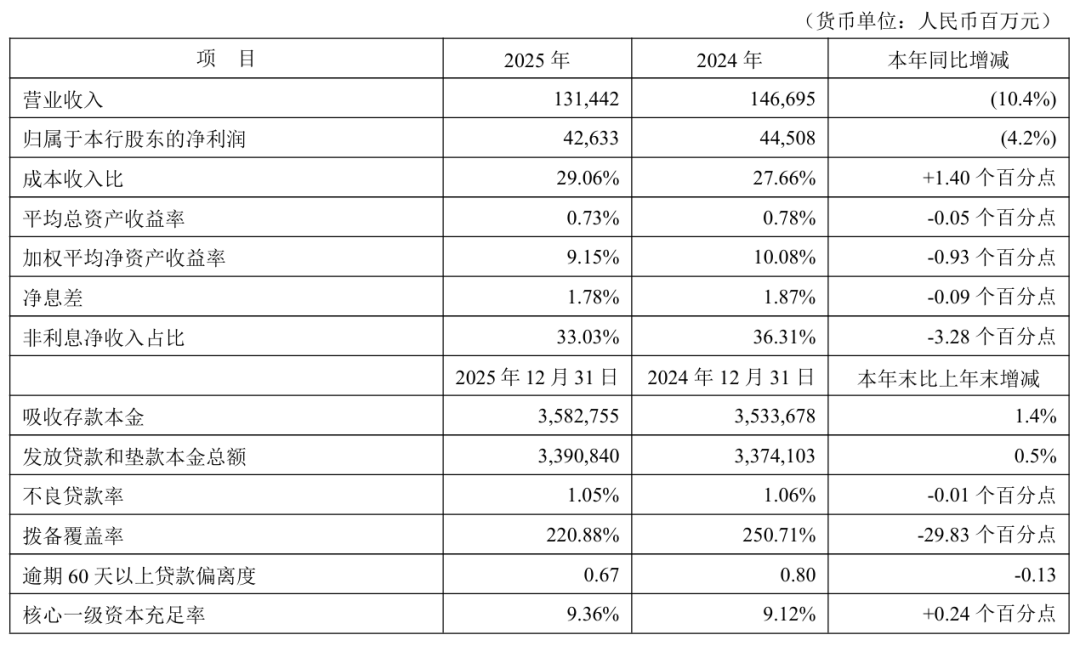

数据显示,2025年平安银行实现营业收入1314.42亿元,同比下降10.4%;净利润426.33亿元,同比下降4.2%。然而,比数字更重要的是趋势——营收降幅较上年收窄0.5个百分点,不良生成率同比下降0.17个百分点,净息差降幅显著收窄至1.78%并基本企稳。

作为股份行零售转型的先行者,平安银行在经历了两年的战略改革阵痛后,正在试图为行业解答一个共同的难题:当零售业务的高歌猛进遭遇低利率时代的冲击,银行该如何重构增长引擎?

图:平安银行2025年报

图:平安银行2025年报

阵痛:零售转型的"先破后立"

平安银行的2025年,是"破"与"立"交织的一年。

自2023年下半年启动战略改革,这家银行经历了剧烈的主动调整。零售业务曾是平安银行最鲜明的标签,但2025年的零售板块却承受着转型的阵痛:个人贷款余额较上年末下降2.3%,信用卡业务持续调整,曾经高歌猛进的高风险资产被主动压降。

"2025年是平安银行很难的一年,但也是把未来的发展基础打得更加扎实的一年。"冀光恒的这句话,道尽了转型期的复杂况味。2025年,零售业务营收同比下降13.51%,但降幅较上年大幅收窄12.4个百分点。

然而,在这片看似黯淡的数据中,结构性曙光已然显现:住房按揭贷款逆势增长8.9%,橙e贷、橙业贷等中收益业务余额突破300亿元,个人贷款不良率连续5个季度下降至1.23%,较上年末下降0.16个百分点。

这种"难",并非平安银行独有。当消费信贷从蓝海变为红海,当互联网流量的红利消退,当居民杠杆率触及阶段性天花板,整个零售银行业都面临着相似的问题:规模导向的增长模式是否可持续?高风险高收益的客群策略是否需要修正?

平安银行的特殊之处在于,它选择了一条更为决绝的转型路径——"先破后立"。冀光恒透露,战略改革已完成70%以上,"零售存量高风险资产基本出清"。

这种刮骨疗毒的勇气,在银行业追求短期业绩的惯性中显得尤为难得。

重构:对公与零售的再平衡

转型的真谛,不在于从一个极端走向另一个极端,而在于找到动态平衡的新支点。

平安银行的战略重构,正体现为"零售做强、对公做精、同业做专"的再校准。当零售业务主动"做减法"时,对公业务悄然成为支撑全行利润的"压舱石"——2025年对公一般贷款余额增长9.2%,接近双位数增长;企业贷款余额较上年末增长3.5%,科技企业、绿色金融等领域贷款实现较好增长。

在零售转型承压的背景下,这种"零售筑底、对公补位"的格局,正是平安银行熬过寒冬的关键。

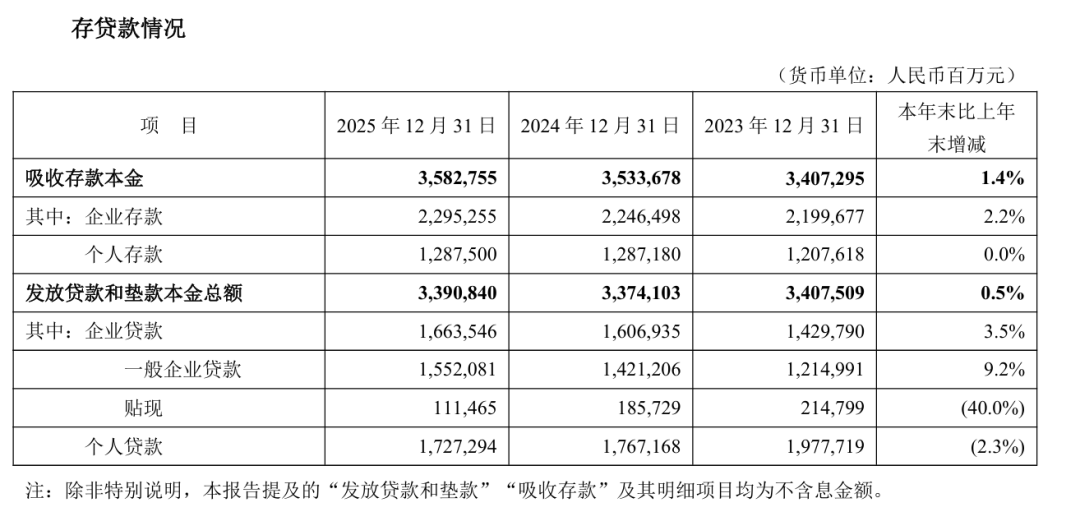

图:平安银行2025年报

图:平安银行2025年报

"做精行业、做精客户、做精产品",这是平安银行对公业务的策略打法。副行长方蔚豪在发布会上详解了这一策略:如做精行业,即将行业分为多个大类,再细分产业赛道和产业链,找到其中的产业环境,让银行的生产关系能够促进生产力的发展。这种产业深耕的思维,与此前零售业务相对标准化的打法形成鲜明对比。

更值得关注的是协同效应的释放。依托平安集团"综合金融+医疗养老"的生态优势,平安银行正在打通对公与零售的边界。2025年,对公客户数增长了13.2%,银行大财富管理手续费收入同比增长15.8%,其中代理个人保险收入同比增长53.3%,这些都是集团生态赋能的差异化竞争力。

资产结构的优化同样值得注意。2025年,平安银行压降票据贴现、二手福费廷等低收益资产超1300亿元。配合负债端付息率的显著优化,全年计息负债平均付息率同比下降47个基点至1.67%,净息差企于在1.78%。

曙光:"重回增长"的底气

展望2026年,冀光恒给出了明确的经营目标:"全力实现业绩重回增长。"

这一目标的底气,来自三个层面的积极信号。

一是零售业务的"拐点"确认。 行长助理王军在发布会上表示,零售业务"已经走出最困难时期"。从数据看,零售贷款余额虽仍下降,但降幅较上年收窄8.3个百分点,环比趋势已基本止跌回稳;银保中收同比增长15.8%,代理个人保险收入同比增长53.3%,大财富管理业务的韧性开始显现。更关键的是,随着高风险资产出清,零售业务的"质量回报"逻辑正在建立。

二是科技赋能的乘数效应。 在AI应用上,平安银行已非空谈——零售AI营销平台全年节省费用6000万元,数字员工、精准营销、精准风控三大抓手持续深化。

三是战略定力的长期价值。 冀光恒反复强调"保持战略定力,不盲目追求短期新花样"。

这种定力,体现在对"零售做强"战略的坚持——即便在调整期,平安银行仍在推进"中收益信贷银行、强银保财富银行、低成本数字银行"的建设;体现在对风险底线的坚守——不良贷款率1.05%,拨备覆盖率220.88%,风险抵补能力保持在良好区间.

平安银行的转变,因此超越了个案层面,具有了行业样本的意义。

当中国银行业集体步入"低利率、低息差、低收益"的发展循环,当零售转型的先行者纷纷遭遇瓶颈,平安银行的探索提供了一种可能:转型不是推倒重来,而是动态优化;不是放弃优势,而是升级优势;不是单点突破,而是系统重构。

平安银行的"隧道尽头",或许也是零售银行业集体转型的一个路标。

从"时代受益者"到"建设者与风险共担者",中国银行业正在经历角色的深刻转换。平安银行两年半的改革实践表明,这种转换虽然痛苦,却不可避免;虽然漫长,却值得期待。

当“最难的时候已经过去”,市场有理由期待一个更加稳健、更具韧性的平安银行。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。