(来源:浪哥财经)

数据中心,正面临严峻的“热失控”挑战!

作为数据中心的核心算力载体,AI服务器算力密度大幅提升,其运行产生的大量热量,若无法及时散出,不仅会影响设备性能与稳定性,更会大幅缩短电子元件的寿命。

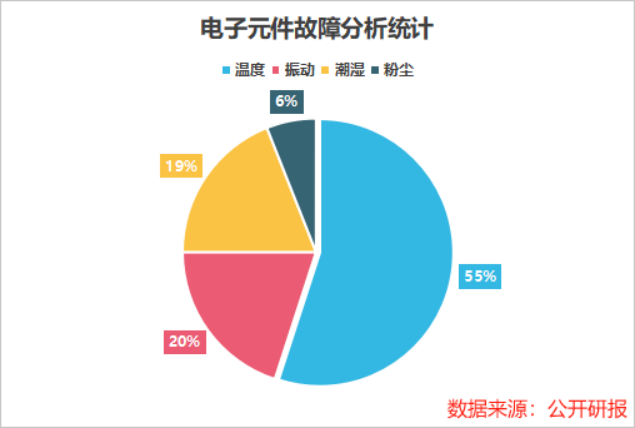

数据显示,温度每升高10℃,电子元件的寿命就会降低50%,而温度过高引发的电子元件故障占比更是达到55%。

传统风冷技术的芯片散热极限功率仅350W-400W,尚能满足普通服务器需求,却早已难以适配AI服务器中CPU、GPU功率攀升至1000W的散热要求。

液冷技术,便成功脱颖而出!

相比风冷,液冷技术具备两大显著优势。

其一,散热效果更好。

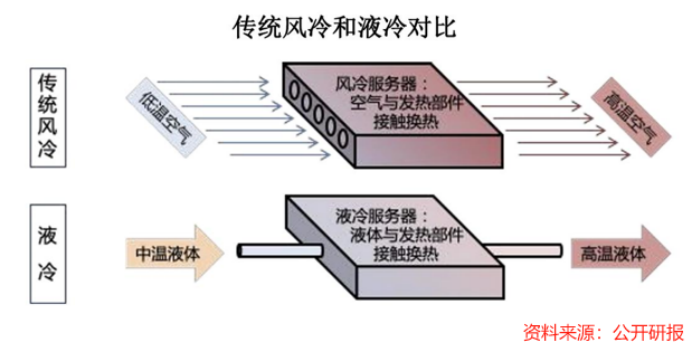

风冷通过空气来带走热量,就像用风扇吹风降温。这种方式的缺点比较明显,难以实现大规模降温。

液冷系统常用介质有去离子水、醇基溶液等多种类型,其导热系数是空气的25倍,冷却能力更能达到空气的1000-3000倍。

其二,更加节能。

行业常用PUE来衡量数据中心的能耗水平。

PUE=数据中心总能耗/IT设备能耗,数值越接近1,表明数据中心的能效越高。风冷数据中心的PUE约为1.55,而液冷技术可以将PUE降到1.08,大幅降低数据中心能耗。

当前液冷技术主要分为三种,分别是冷板式液冷、喷淋式液冷和浸没式液冷。

其中,冷板式液冷采用微通道强化换热技术,具有较高的散热性能,目前行业成熟度最高;而浸没式和喷淋式液冷实现了100%液体冷却,节能效果更优。

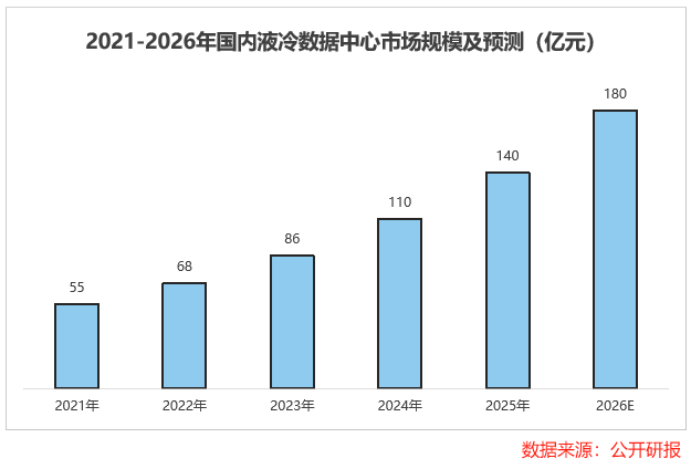

数据显示,2021年国内液冷数据中心市场规模仅55亿元,预计2026年将迅猛增长到180亿元,年复合增长率近30%,市场需求较为旺盛。

在这轮AI液冷产业浪潮中,银轮股份成功崭露头角!

后发优势:

液冷业务快速进阶

2023年,银轮股份正式切入液冷领域,相较于中科曙光、英维克等先入局者,公司虽起步较晚,但凭借精准的产品布局和强劲的技术实力,迅速站稳脚跟。

针对数据中心不同场景的散热需求,公司打造了覆盖服务器机柜内外部的全系列液冷产品,包括兆瓦级浸没一体式液冷设备、数据中心冷却塔、GPU芯片冷板模组等核心产品。

其中,部分品类已进入逐步放量阶段,实现头部客户量产配套,其余品类也在稳步推进验证。

同时,公司瞄准海外市场需求,研发出采用“液冷+风冷”复合散热方式的集装箱式数据中心冷却系统,散热功率最高达2200kW,可即装即用,契合海外数据中心的建设特点。

技术的硬实力,直接转化为产品的竞争力。

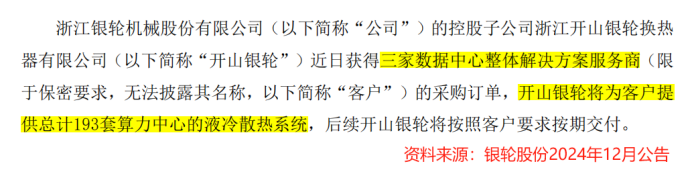

2024年8月,银轮股份子公司开山银轮拿下108套BTB算力中心液冷散热系统订单;同年12月,公司再添新绩,为三家数据中心供应193套液冷散热系统。

为进一步强化液冷业务竞争力,银轮股份把收购提上了日程。

2025年11月,银轮股份发布公告称,拟以约1.3亿元自有资金收购深蓝股份55%以上股权。

深蓝股份深耕储能温控、通信空调等领域,主营暖通空调智能控制器、压缩机变频驱动器等产品。此次收购将实现双方技术与产品的深度融合,进一步赋能银轮股份液冷业务发展。

从产品研发到订单落地,再到产业链整合,银轮股份在AI液冷领域完成了快速进阶,成为赛道内不可忽视的新生力量。

公司液冷业务快速拓展的背后,藏着它怎样的破局底气?

核心底气:

热管理业务的技术积累

银轮股份的液冷技术并非无本之木,而是源于公司四十余年在热管理领域的深厚积淀。

公司前身为1958年成立的天台机械厂,1980年率先研制出内燃机板式换热器,叩开热管理业务大门。

此后,银轮股份坚持深耕主业,不断优化产品结构,逐步形成覆盖热交换器、机油冷却器等的核心产品矩阵。

在核心的热交换器市场,银轮股份多年产销量稳居全国第一,2021年市场份额高达29%,领先于双良节能、宏盛股份等同行。

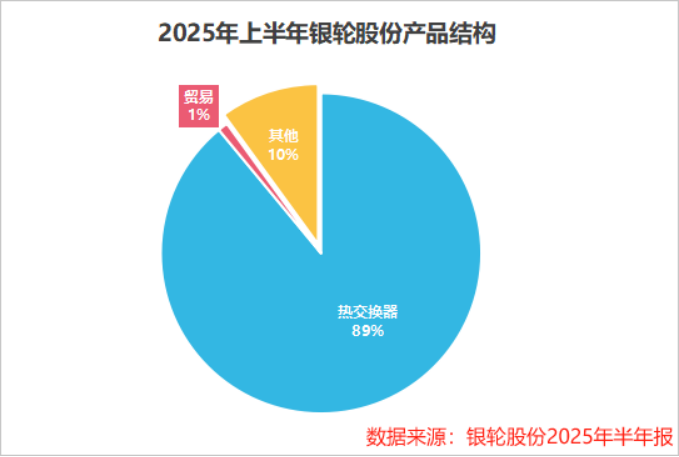

2025年上半年,热交换器营收占比达89%,是公司最核心的营收支柱。

依托深厚的技术积淀,公司业绩实现持续攀升。

2020到2024年,银轮股份营收从63.2亿元迅猛增长至127亿元,净利润更是从3.2亿元飙升至7.8亿元。

2025年前三季度,公司继续保持了业绩的稳健增长,当期实现净利润6.7亿元,同比增长11.2%。

四十余年磨一剑的热管理技术积淀,既为银轮股份在液冷赛道的快速突围筑牢了根基,更让其业绩实现稳步攀升。

但银轮股份的目光,早已投向更远的地方。

凭借在汽车热管理领域积累的技术,公司乘势切入人形机器人热管理业务。

人形机器人集成高算力智能计算芯片,高密度运算与高强度工作会产生大量热量,若散热不及时,将直接导致性能下降、寿命缩短甚至设备故障。

而这一痛点,正是银轮股份的强项。

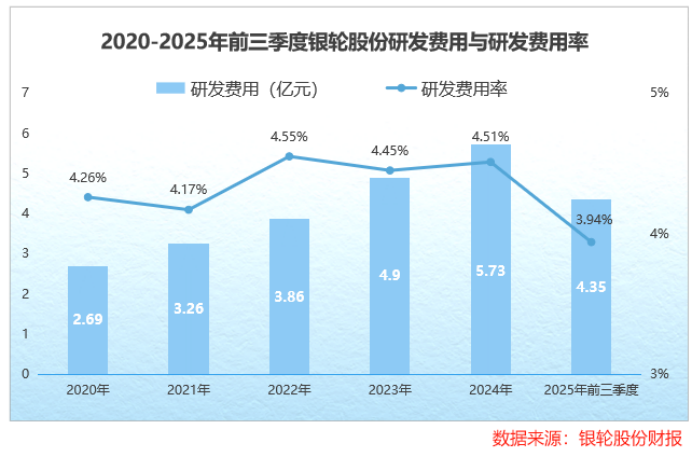

瞄准人形机器人热管理业务,银轮股份大干快上,2020到2024年,其研发费用从2.69亿元迅猛增长至5.73亿元,研发费用率保持在4%左右。

在高强度研发投入的支持下,公司已在机器人热管理领域拿下10项专利授权。

为进一步完善产品布局,2025年6月,公司与伟创电气、科达利等企业共同出资5000万元设立苏州依智灵巧驱动科技有限公司,重点发展人形机器人灵巧手业务,补齐产业链短板。

凭借技术同源的核心优势与前瞻性布局,银轮股份已在人形机器人赛道抢先卡位,为业务的后续拓展奠定了坚实基础。

在AI算力需求攀升、人形机器人行业加速发展的背景下,热管理作为核心配套环节,市场需求正在持续释放。

凭借技术、产品、产业链的多重优势,银轮股份未来有望实现多赛道协同发展,增强自身的核心竞争力!