广发证券发布研报称,港股对外围风险更敏感,美联储未来降息路径不明,以及港股12月面临限售股解禁高峰、分子端基本面承压,所以更容易受到流动性的冲击。该行预计潜在反弹时间点可以关注12月中下旬、明年1月初。技术面,在牛市情况下,恒科跌破120日均线,说明下跌动能释放已经比较充足,在120~250日均线之间随时有反弹可能性,截至12月9日,距离250日均线只差2.7%。

广发证券主要观点如下:

港股市场下跌点评

1.近期港股大幅下跌的原因

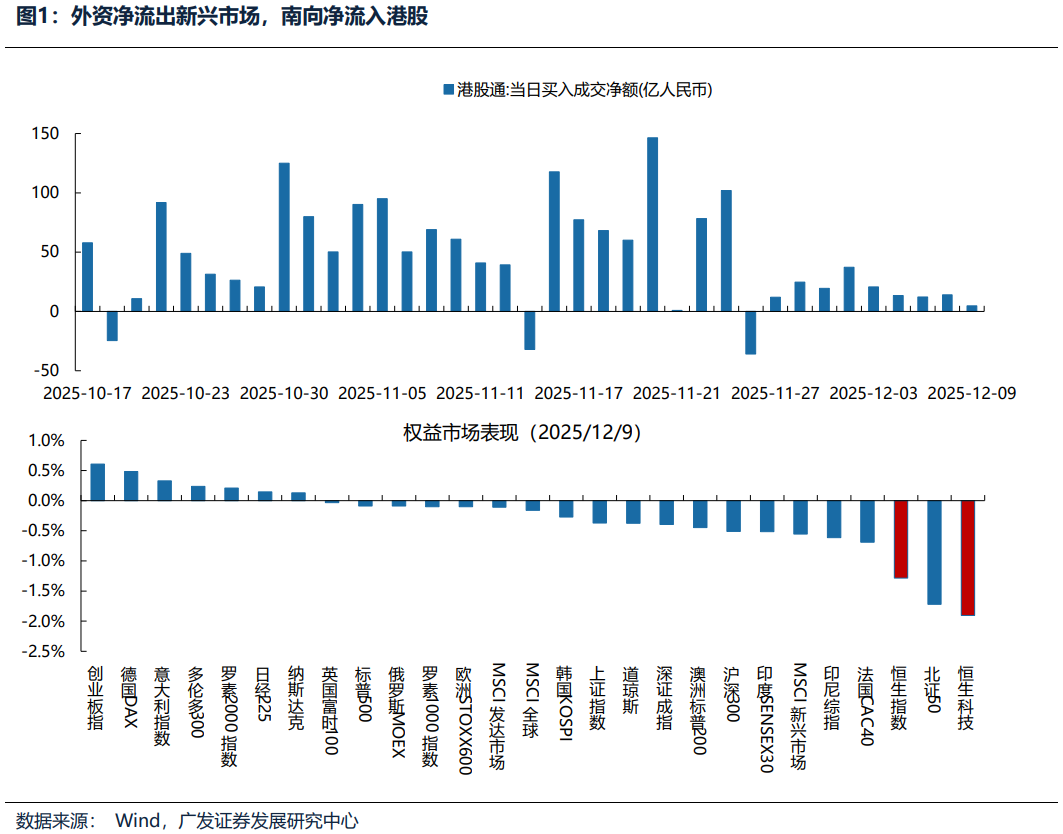

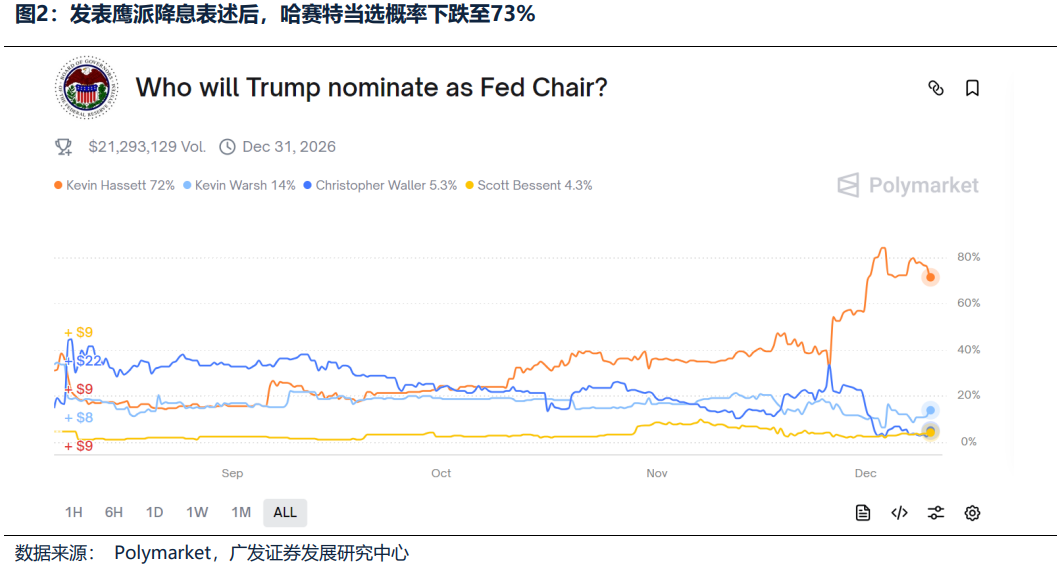

因为川普不满鲍威尔降息表述,市场预期下一任联储主席是鸽派的,目前最有可能担任主席的哈赛特,周一晚间表述:不能提前公布未来六个月利率政策;应该紧盯经济数据,适度、谨慎的下调利率。这和市场的鸽派预期差异太大,所以外资净流出新兴市场,作为一个验证,可以看到印尼、印度、新兴市场等跌的较多,而南向是净流入港股的。

2.为什么港股跌最大,并且11月中旬以来加速下跌?

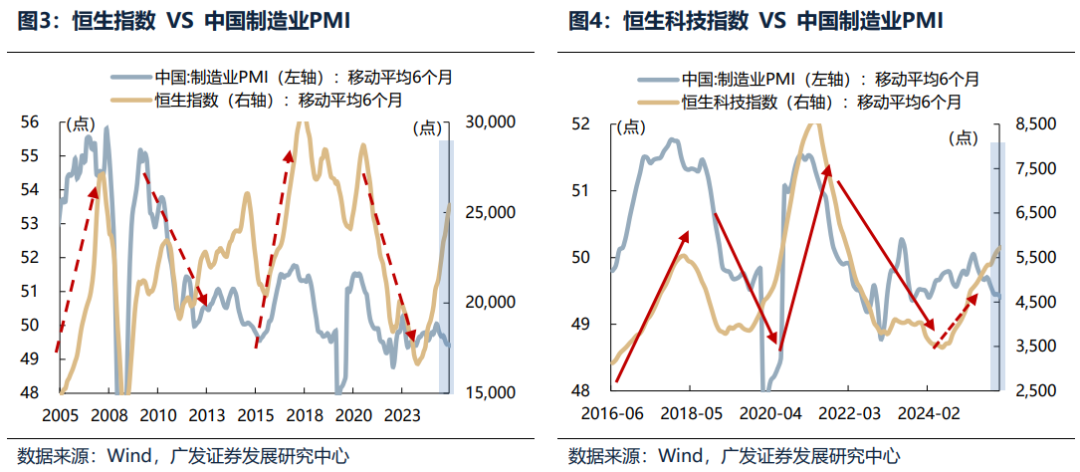

港股基本面看中国内地,流动性看海外。A股涨的是估值,基本面是分化的,顺周期基本面相对较差;美股涨的是基本面,流动性不好。港股把两样利空因素全占了,并且港股当前面临解禁高峰,容易利好钝化利空敏感,所以外围一旦有风吹草动(美联储降息预期反复、日本可能加息引发全球套息交易平仓),回撤的也更多。

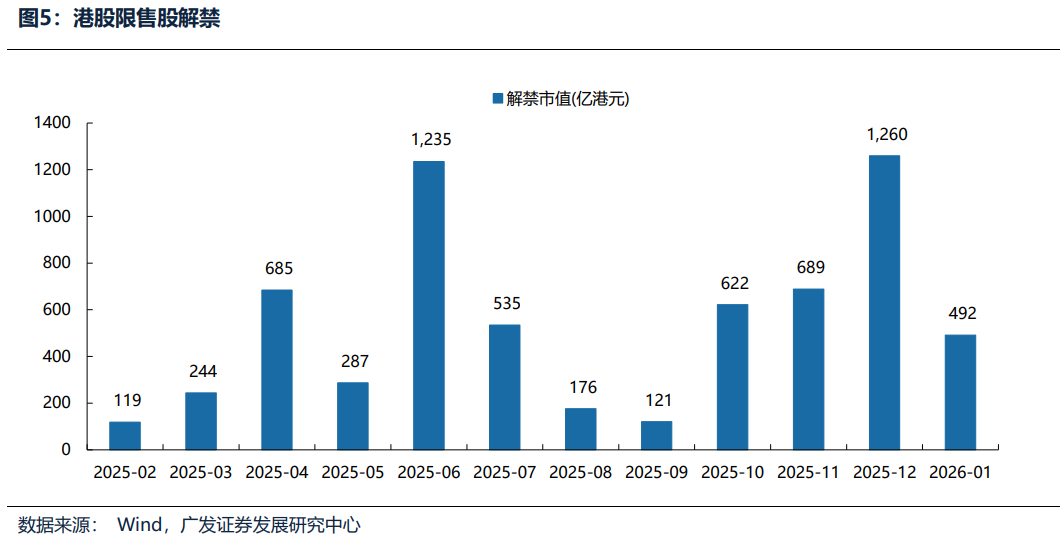

港股解禁高峰:上半年IPO高峰对应11-12月解禁压力(12月共计1260亿港元限售股解禁,1月回落至约500亿港元以下),11月中旬加速下跌可能是由于宁德时代等公司的大幅解禁,影响了市场情绪。

3.潜在反弹时间点

(1)12月中下旬:关注年末经济工作会议的财政政策&日本央行的加息表述(12.19),如果财政超预期或者日本加息表述偏鸽,可能会出现分子端利好或者分母端利好。此外,目前经济稳中向好,预计财政大幅超预期可能性较小;日元套息交易平仓的风险,引发流动性危机的概率也较小,主要是由于当前市场对日本加息、美联储降息预期充分,套息交易存量头寸已明显收缩,短期美元流动性无紧缺迹象,叠加美国经济软着陆概率较大,因此本轮对全球流动性冲击程度大概率偏弱。

(2)1月初:港股解禁高峰结束,叠加最新美联储会议纪要出炉,如果降息路径偏向鸽派,将会利好流动性。

(3)跟踪指标:恒科跌破120日均线,说明下跌动能释放已经比较充足,作为本轮恒科牛市的支撑线,恒科在120~250日均线之间随时有反弹可能性,截至12月9日,再跌2.7%就到250日支撑线。过往恒科牛市,16-17年、20-21年上涨区间未跌破250日均线。

风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);模型基于历史数据来分析,可能存在有效性和适用性不足的问题。