(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

1 业绩符合我们预期,战略新兴板块引领增长

2025年公司实现营业总收入36亿元,同比增长12%,归母净利润4.2亿元,同比增长21%,符合我们预期。单Q4实现营收11.9亿元,同比增长13%,归母净利润1.9亿元,同比增长14%,利润增速受费用集中计提影响。分业务,集成电路、数据科学等战略新兴板块引领增长:①计量服务2025年营收7.6亿元,同比增长2%,②可靠性与环境试验2025年营收8.9亿元,同比增长15%,③生命科学2025年营收4.7亿元,同比下降5%,④电磁兼容2025年营收4.2亿元,同比增长18%,⑤集成电路测试2025年营收3.1亿元,同比增长21%,⑥数据科学2025年营收2.7亿元,同比增长126%,⑦EHS评价服务营收1.3亿元,同比下降27%。

2 核心事业部毛利率稳定,净利率继续提升

2025年公司销售毛利率46.8%,同比下降0.4pct,销售净利率12.3%,同比增长1.1pct,净利率提升主要受益于减值损失减少(信用减值损失缩减约0.54亿元/影响净利率1.5pct)。分业务,除EHS评价服务外,各板块毛利率保持稳定:①计量服务2025年毛利率49.9%,同比下降0.6pct,②可靠性与环境试验2025年毛利率50.6%,同比下降0.3pct,③生命科学2025年毛利率40.2%,同比下降0.4pct,④电磁兼容2025年毛利率55.1%,同比增长0.1pct,⑤集成电路测试2025年毛利率45.7%,同比增长0.5pct,⑥数据科学2025年毛利率54.8%,同比下降1.1pct,⑦EHS评价服务2025年毛利率28.0%,同比下降10pct。2025年公司期间费用率33.8%,同比增长1.3pct,其中销售/管理/研发/财务费用率分别为14.6%/6.9%/11.2%/1.2%,同比分别增长0.4/0.1/0.4/0.5pct。

3 加速布局战略新兴赛道,看好公司长期成长性

2024年起公司战略转型,从综合性检测机构向国家战略板块聚焦,收入增速中枢上移,且净利率迎来向上拐点。2026年公司定增落地,募资13亿元及使用自有资金,投向商业航天、集成电路等新兴赛道,保障中长期成长,包括:(1)航空装备(含低空)测试平台:投资3.4亿元服务于航空装备产业与低空经济,借助江苏、上海等华东区域成熟市场夯实检验检测认证能力,(2)AI芯片测试平台:投资2.9亿元增强AI检测试验能力和设备能力,对传统集成电路测试与分析业务形成补充,(3)卫星互联网质量保障:投资3.4亿元,提升于广州、成都两市的设备检测和认证能力。

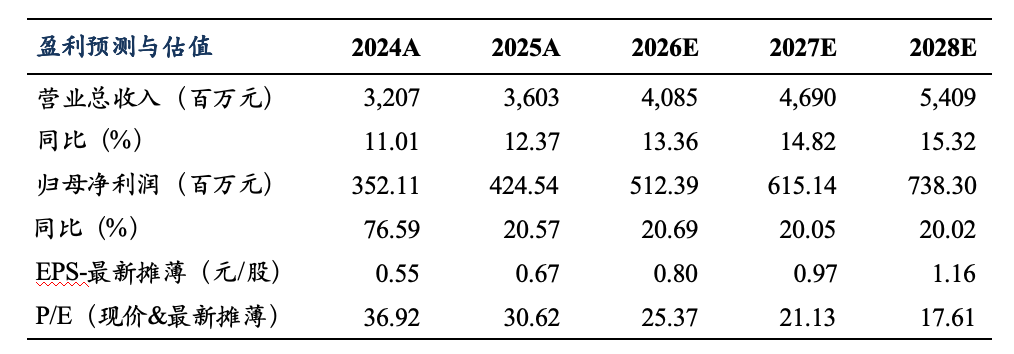

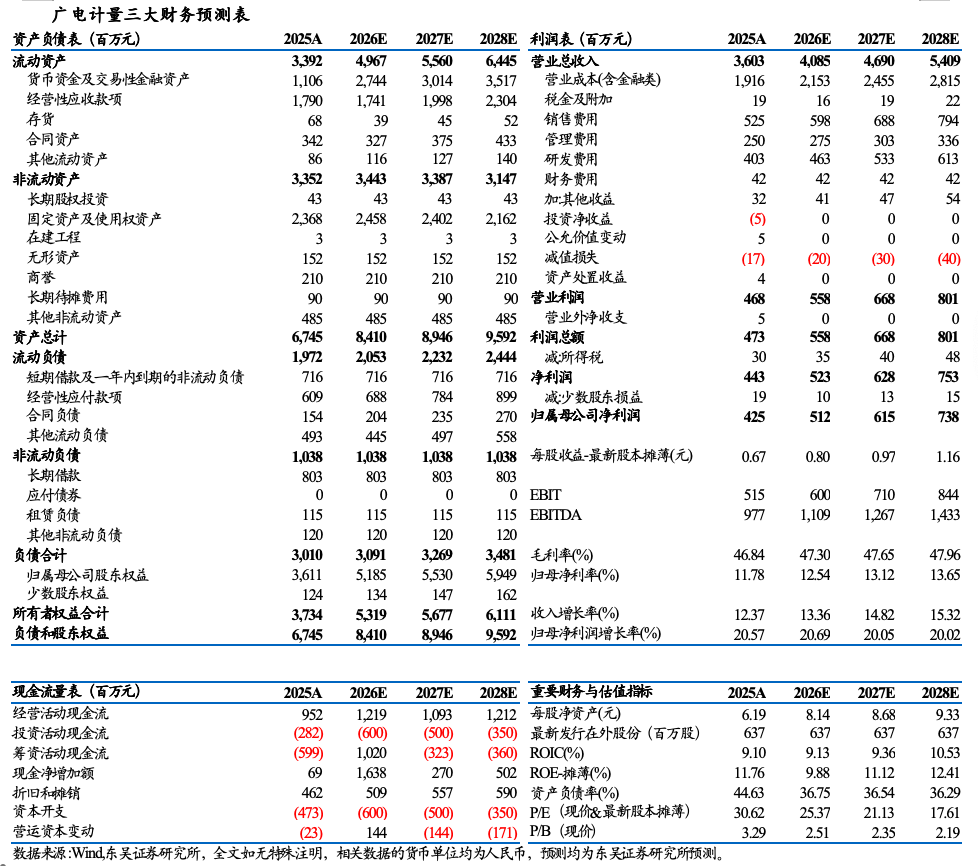

盈利预测与投资评级

考虑到公司战略新兴板块快速增长,我们预计公司2026-2028年归母净利润分别为5.1(原值5.0)/6.2(原值5.9)/7.4亿元,当前市值对应PE分别为25/21/18X,维持“增持”评级。

风险提示

竞争格局恶化、定增项目建设不及预期等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名