来源:市值风云

专注主业,看天吃饭。

作者 | 火花

编辑 | 小白

还记得2022年冬季,欧洲能源事件一度让中国电热毯概念股受到市场爆炒。彩虹集团(003023.SZ)作为行业龙头,股价曾在8个交易日内涨幅高达70%。

但公司当时澄清,产品以国内销售为主,出口业务量小。市场的喧嚣散去后,这家老牌小家电公司的真实经营情况更值得关注。

彩虹集团1994年成立于成都,是一家有28年历史的老牌公司。公司业务主要有两大板块:家用柔性取暖器具和家用卫生杀虫用品。

取暖器具类产品包括电热毯、电热垫、暖手器等,卫生杀虫用品类主要涵盖电热蚊香液、盘式蚊香、杀虫气雾剂等。

在家用柔性取暖行业,公司是无可争议的龙头。根据中华全国商业信息中心的统计,彩虹电热毯已连续5年位列同类产品市场综合占有率第一。公司同时也是全国家用电器标准化技术委员会电热毯分技术委员会的秘书处单位,参与行业主要标准的起草制订。

在家用卫生杀虫行业,公司也深耕多年。该行业存在生产许可和产品登记的“双证”管理壁垒。随着监管趋严和技术迭代,行业洗牌加速,产业集中趋势明显,这对头部企业有利。

行业龙头,但压力山大

尽管龙头地位稳固,但公司近年经营面临较大压力。公司在2025年半年度报告中指出,市场竞争更趋激烈,叠加持续的暖干气候,导致冬季产品销售不理想,夏季家卫产品销售旺季启动延后。

2025年前三季度,公司营业收入6.63亿元,同比下降16.45%,累计净利润为4368万元,同比下降38.84%。

2025年第三季度,业绩下滑趋势仍在持续。

第三季度单季营业收入为1.21亿元,同比下降18.48%,归属于上市公司股东的净利润为-1495万元,同比大幅下降104.25%,出现单季亏损。

公司近年来最大的特点就是每年净利润大致就是1个小目标,今年能否完成恐怕还要看天气。

现金流方面,公司面临一定压力。2025年前三季度,经营活动产生的现金流量净额为-8906万元,同比下降277.64%,这与早前报告中提到的存货周转天数较长、存货积压严重的情况相呼应。

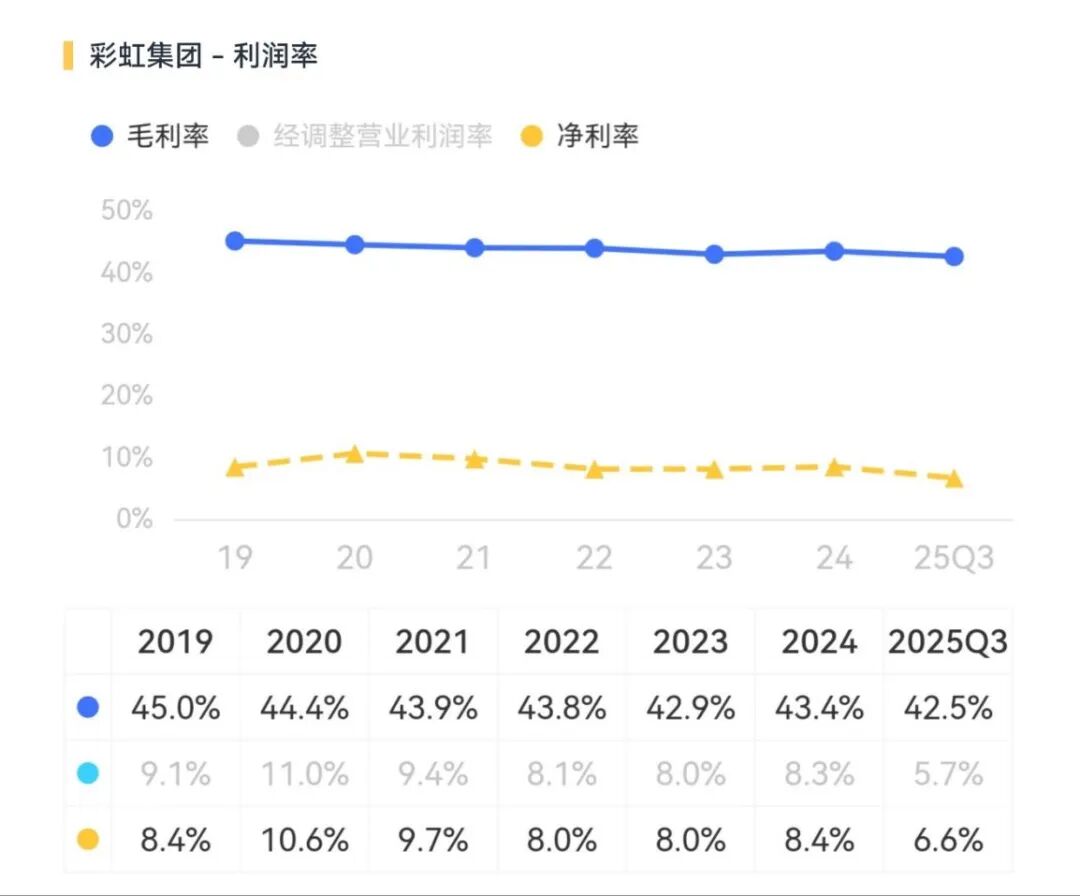

从2025年上半年业务分拆看,占营收65.7%的家用柔性取暖系列(电器机械)收入3.56亿元,同比下降21.55%,但毛利率为45.4%,同比提升了1.76个百分点。占营收32.7%的家用卫生杀虫用品系列(化学原料)收入为1.77亿元,同比下降2.63%,毛利率为40.71%,同比下降了1.62个百分点。

总体来说,公司利润率水平依旧不错。

行业进入门槛低,看天吃饭也拼销售渠道

彩虹集团所处的电热毯行业,进入门槛相对较低,市场充分竞争,集中度偏低。但在这种环境下,公司依然保持了较强的盈利能力,其核心竞争力体现在以下几点:

首先是产业链优势。公司掌控了价值链的关键环节。电热毯的面料、发热线、控制器、发热芯等关键部件均为自主研发生产,这有效保证了产品质量控制与成本管理。

其次是质量控制。家用取暖产品对安全性能要求极高,公司建立了完善的企业安全技术规范和全流程质量管理,产品历次抽检质量合格。

再次是品牌号召力。公司的“彩虹”商标为“中国驰名商标”,围绕这一核心搭建了“乖乖”、“彩虹卫士”等品牌阵列,覆盖母婴、家居清洁等细分市场。

最后是营销渠道优势。公司长期依赖经销模式,约八成销售额来自经销商。公司构建了高渗透率的营销网络,经销商覆盖全国中心城市、二三级县市,并深度下沉至乡镇市场。四川是公司的大本营,2022年上半年贡献了近30%的营收。

彩虹集团的经营受气候影响较大。暖冬天气会对公司占比最大的取暖类业务造成负面冲击。

面对挑战,公司正积极寻求产品升级。家用柔性取暖行业正向高端化、智能化转变。公司已推出9档调温、智能语音控制、水暖毯等系列产品,并拓展至发热围巾、户外便携发热装备等新消费场景。

在家卫行业,公司也发力天然成分、母婴专用等方向,并推出了“彩虹卫士”系列家庭清洁产品,以拓展新的增长点。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。