(来源:中国有色金属工业网)

中国有色金属产业月度景气指数报告

2025年11月

中国有色金属工业协会

中国有色金属产业月度景气指数监测模型结果显示,2025 年11月,中国有色金属产业景气指数为30.7,较上月下降1.1个百分点;先行指数67.2,较上月下降0.1个百分点;一致指数为71.4,较上月下降0.3个百分点。

2024年11月至2025年11月

有色金属产业景气指数表

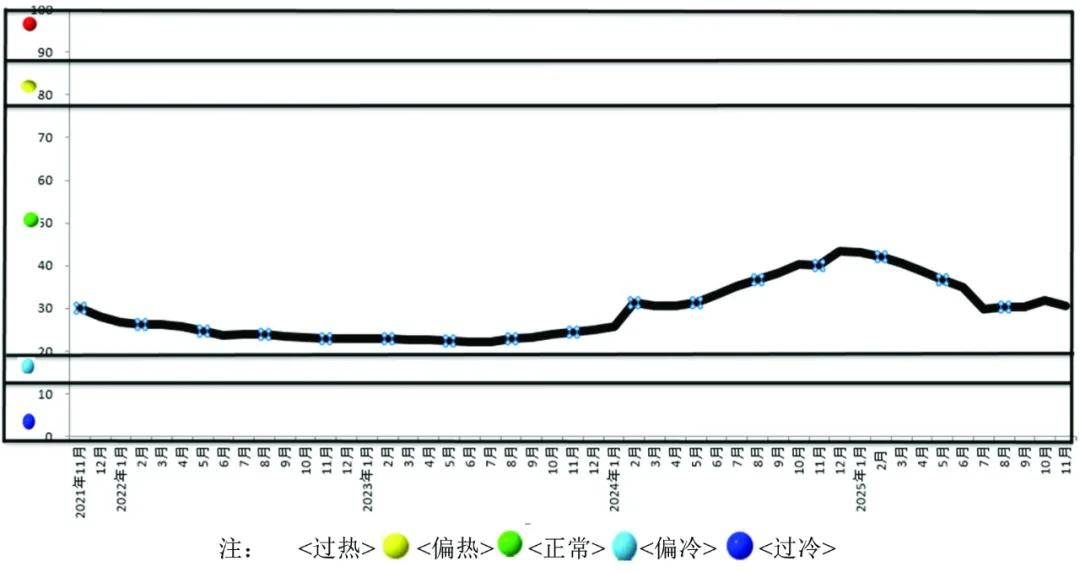

产业景气指数小幅回落

11月份,中国有色金属产业景气指数为30.7,较上月下降1.1个百分点,从总体来看,11月份景气指数结束此前小幅上升的趋势出现回落,仍处在“正常”区间中下部,具体情况见图1。

图1 中国有色金属产业景气指数变化趋势图

图1 中国有色金属产业景气指数变化趋势图

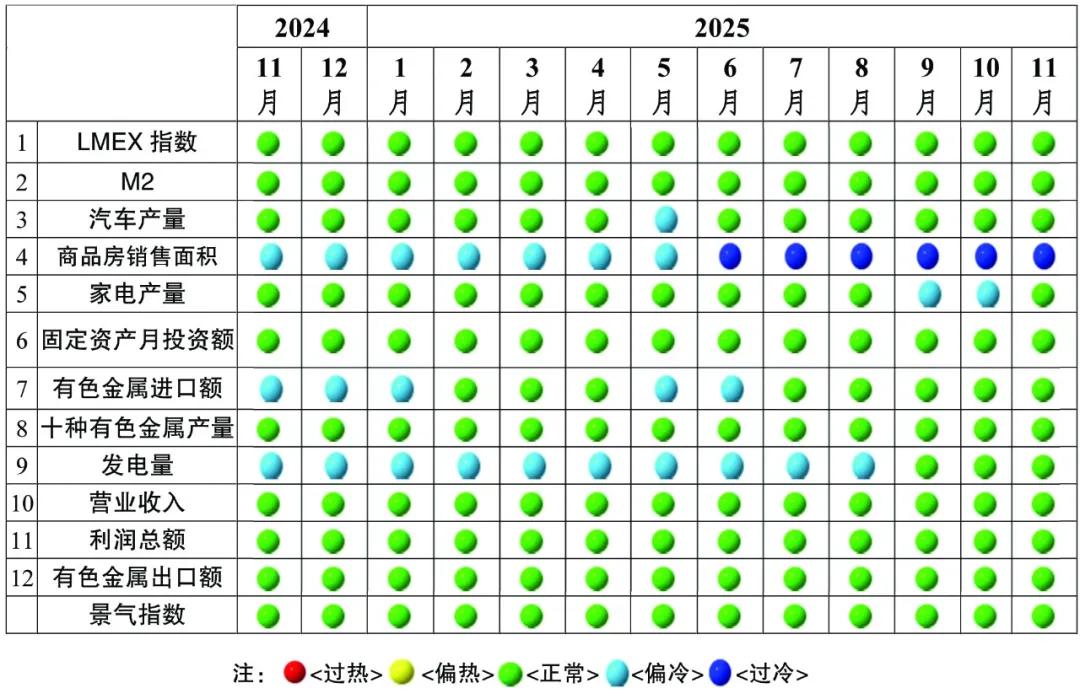

在构成有色金属产业景气指数的12项指标中,LMEX指数、M2、汽车产量、家电产量、有色金属固定资产月投资额、有色金属进口额、十种常用有色金属产量、发电量、营业收入、利润总额及有色金属出口额等11项指标位于“正常”区间,仅商品房销售面积1项指标位于“过冷”区间。

图2 中国有色金属产业景气信号灯图

图2 中国有色金属产业景气信号灯图

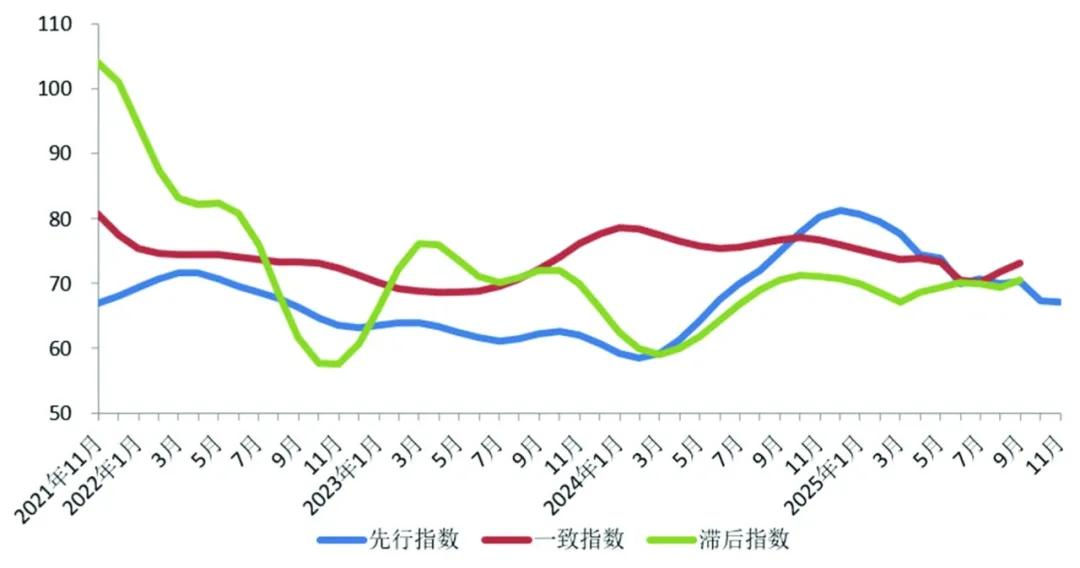

先行合成指数小幅下降

11月份,先行合成指数为67.2,较上月下降0.1个百分点。从构成先行指数的7项指标来看,11月份,多数指标呈现不同程度的波动。其中,LMEX指数为14.9,较上月上升10.4个百分点;M2指数为35.1,较上月下降0.2个百分点;汽车产量指数为21.4,较上月上升7.8个百分点;商品房销售面积指数为-86.8,较上月回升3.0个百分点;家电组合指数为-61.9,较上月下降7.8个百分点;固定资产投资指数为13.4,较上月下降8.4个百分点;进口额指数为23.9,较上月上升5.7个百分点。从整体来看,先行指数的下降反映出有色金属产业经济运行的近期增长动力有所减弱。

图3 中国有色金属产业合成指数曲线

图3 中国有色金属产业合成指数曲线

我国有色金属行业整体

保持平稳运行态势

国际方面,11月份,全球宏观经济延续“增长放缓与区域分化”格局,IMF最新预测,2025年全球经济增速将降至2.6%,较2024年明显回落。美国经济疲软态势加剧,11月份ISM制造业PMI降至48.2,连续第九个月低于荣枯线,新订单、就业等核心子指数均处于收缩区间。美联储12月会议宣布降息,加之财政政策的不确定性,经济前景更趋模糊。欧元区经济复苏仍显脆弱,制造业PMI虽微升至49.6,但仍处收缩区间,金融稳定脆弱性高企。欧洲央行维持利率不变,官员强调当前利率水平合理,但贸易摩擦与供应链风险仍构成潜在压力,IMF预测其全年增速仅1.2%。新兴市场与发达经济体分化加剧,全球贸易增速放缓至2.9%,贸易分散性问题突出。从整体来看,全球经济受政策不确定性、贸易保护主义等因素拖累,下行风险仍占主导。

国内方面,11月份,中国宏观经济延续“弱复苏、结构分化”态势,短期承压与政策托底效应并存,经济回升向好基础仍需巩固。国家统计局数据显示,11月份,制造业PMI为49.2%,环比微升0.2个百分点,景气水平小幅提高,生产指数持平临界点50.0%,显示生产总体稳定。需求端呈现分化特征,消费领域结构性亮点突出,铁路运输、货币金融服务等行业商务活动指数超55%,保持高景气。但房地产市场持续疲软,商务活动指数仍低于临界点,1—10月,地产投资同比跌幅扩大,对经济形成拖累。投资端表现偏弱,1—10月,固定资产投资同比下降1.7%,基建、制造业投资增速均有所回落。政策层面,央行坚持适度宽松货币政策,着力保持社会融资条件宽松,与财政政策协同发力。综合PMI产出指数49.7%,叠加非制造业业务活动预期指数56.2%的乐观支撑,随着政策效能持续释放,四季度经济平稳运行的基础将进一步夯实。

产业方面,今年以来,有色金属工业生产总体保持稳定增长;有色金属矿山投资保持大幅度增长,有色金属冶炼和压延加工投资出现负增长;铜、铝矿山原料进口量增加,未锻轧铝及铝材出口量减少;国内市场铜、铝、锌价格上涨,铅、工业硅、电池级碳酸锂价格下跌;规模以上有色金属工业效益持续增长。前10个月,规模以上有色金属企业工业增加值比去年同期增长7.4%,增幅比前三季度收窄0.4个百分点。其中,矿山采选企业工业增加值增长7.7%,冶炼和压延加工企业工业增加值增长7.3%。前10个月,十种常用有色金属产量为6814.3万吨,比去年同期增长3.1%,增幅比前三季度扩大0.1个百分点。其中,精炼铜产量为1229.5万吨,同比增长9.7%;原铝产量为3775.3万吨,同比增长2.0%。6种矿山金属量527.5万吨,比去年同期增长1.6%;氧化铝产量7634.4万吨,比去年同期增长8.0%;铜材产量2012.4万吨,比去年同期增长5.9%;铝材产量5524.2万吨,比去年同期下降0.4%。

投资方面,有色金属矿山投资保持大幅度增长,冶炼和压延加工投资出现负增长。国家统计局数据显示,前10个月,有色金属工业完成固定资产投资比去年同期增长8.3%。其中,矿山采选完成固定资产投资增长47.0%;冶炼和压延加工完成固定资产投资下降1.5%。前10个月,民间有色金属工业完成固定资产投资比去年同期增长6.0%。其中,矿山采选完成固定资产投资增长34.4%;冶炼和压延加工完成固定资产投资下降1.2%。

进出口贸易方面,铜精矿、铝土矿进口量比去年同期增长,未锻轧铜及铜材进口量、未锻轧铝及铝材出口量比去年同期下降。根据海关总署最新数据,进口方面,10月份,我国铜精矿进口实物量为245.1万吨,环比下降5.3%,同比增长5.9%;10月份,我国未锻轧铜及铜材进口量43.8万吨,环比下降9.7%,同比下降13.4%。出口方面,10月份,我国未锻轧铝及铝材出口量50.3万吨,环比下降3.5%、同比下降12.8%。10月份,稀土出口量4343.5吨,环比增长8.6%、同比下降8.6%。

市场方面,1—11月,有色金属市场呈现传统工业金属偏强、新能源金属低位运行,贵金属大幅走强的格局。分品种来看,铜、铝和锡表现较强,LME铜价同比上涨5.5%,铝价上涨6.8%,锡价大幅上涨10.6%,主要得益于供应紧张、新能源需求增长以及库存低位支撑。相比之下,铅和镍价格承压,LME铅价同比下降5.6%,镍价下降10.0%,国内SHFE铅和镍主力合约分别下降0.7%和7.8%,反映出部分领域存在需求疲软和供应过剩压力。

同期,工业硅和电池级碳酸锂均价同比分别下降约23.9%和20.9%,主要原因是产能扩张和下游去库存导致供应过剩,但两种金属11月份价格环比分别下跌0.5%和回升17.1%,说明市场在逐渐修复。金属钴均价表现相当强劲,1—11月同比上涨15.9%,11月份同比和环比分别上涨132.4%和4.4%,主因是刚果(金)实施金属矿产出口限制令,同时,也受益于特定领域需求支撑。总体市场面临调整压力,供需失衡是主要驱动因素。

贵金属市场表现亮眼,价格大幅上涨。1—11月,伦敦LBMA黄金和白银均价同比分别上涨44.8%和32.2%;国内SHFE黄金和白银均价分别上涨41.9%和35.4%,主要受美元降息预期、地缘政治风险和避险情绪等诸多因素推动。12月份,价格有望继续加速上行,反映市场对经济不确定性的担忧。贵金属作为避险资产,需求持续旺盛,支撑价格高位运行。

从总体来看,11月份,有色金属市场多数品种价格上行,反映工业需求回暖与市场信心增强。能源金属价格走势分化,供需格局与政策因素主导波动方向。

效益方面,全国规模以上有色金属企业收入和利润继续保持增长。在“两新”“两重”等政策加力扩围带动下,有色金属行业经济平稳增长的基本面没有改变。10月份,规模以上有色金属企业实现利润同比、环比均增长。国家统计局数据显示,12213家规上有色金属工业企业(包括独立黄金企业)10月份实现利润总额490.8亿元,环比增长10.7%、同比增长18.1%。其中,独立矿山企业实现利润124.2亿元,占比为25.3%;冶炼企业实现利润275.0亿元,占比为56.0%;加工企业实现利润91.6亿元,占比为18.7%。

综上所述,11月份,中国有色金属行业运行平稳。国内经济景气度回升、制造业复苏动能增强,支撑行业生产持续推进,主要金属品种产量稳中有进;行业投资保持较快增速,矿山采选领域增长尤为突出,民营企业投资同步稳步跟进;进出口呈现分化态势,部分有色金属原料进口量增加,部分加工品出口量有所下降。市场方面,国内外有色金属价格走势分化,国际市场的部分有色金属受供需影响表现强劲,国内市场受基本面与政策导向作用,部分有色金属品种价格波动,相关能源金属价格同比回落。行业效益延续向好态势,规模以上企业营收与利润均实现增长,产业链各环节利润结构保持合理。

根据以上分析,预计未来一段时间中国有色金属景气指数仍将处于“正常”区间小幅波动。

附注:

1. 有色金属产业先行合成指数(简称“先行指数”)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2. 有色金属产业一致合成指数(简称“一致指数”)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3. 有色金属产业滞后合成指数(简称“滞后指数”)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4. 综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7. 有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。