(来源:老张投研)

机器人小巨人,卷土重来!

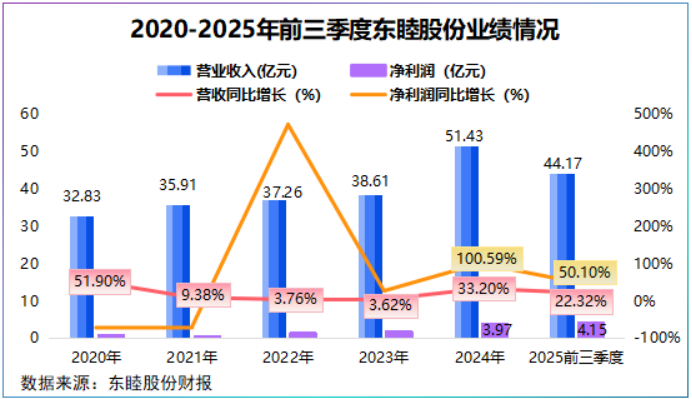

2021-2023年,东睦股份营收增速持续处于个位数增长,2021年净利润甚至同比下滑近70%。

但,2024年起东睦股份业绩开始持续爆发。

具体看,2024年公司营收同比增长33.2%,2025年上半年继续保持22%以上的增速。

利润端更是“长虹”,2024年公司净利润约4亿元,同比增长100.59%,2025年前三季度净利润达4.15亿元,超2024年全年水平。

业绩重返巅峰,东睦股份再度升级“控制权”。

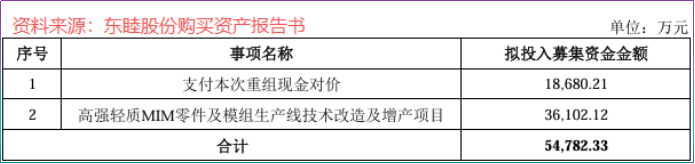

12月20日,东睦股份公布了一份股权收购书,其拟以7.35亿元收购上海富驰34.75%股权。

交易完成后,东睦股份对上海富驰的股权从64.25%上升至99%,实现完全控股。

与此同时,东睦股份拟募集5.48亿元用于支付本次重组现金对价,另有3.61亿元用于高强轻质MIM零件及模组生产线技改和增产。

从业绩大增到升级控制权,再到募集资金扩产,彰显了东睦股份为未来的信心。

然而,回顾东睦股份的发展史,其为了拿下上海富驰,竟筹划了五年。

资本棋局下的野心

押注机器人、AI散热

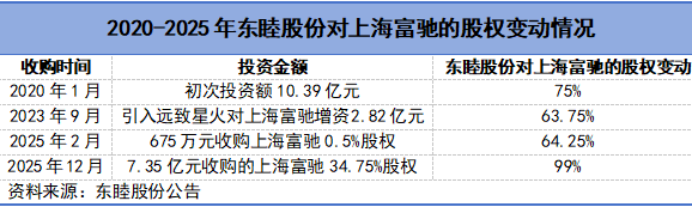

2020年,东睦股份首次以10.35亿元收购了上海富驰75%股权,并于当年8月正式完成收购。

出乎意料的是,并入东睦股份后,上海富驰业绩迅速变脸,2020-年其亏损0.16亿元,为此东睦股份计提了8417.62万元商誉减值,导致公司净利润大幅下滑。

尽管如此,东睦股份并未就此收手,而是以增资扩股的方式巩固对上海富驰的控制权。

2023年9月,公司引入远致星火以2.82亿元对上海富驰进行增资,增资完成后,东睦股份持股比例从75%稀释至63.75%,以持股比例换资金支持。

随后,2025年2月,东睦股份再度以675万元拿下上海富驰0.5%的股权,持股比例进一步增厚至64.25%。

至此,东睦股份通过三步走,完成了对上海富驰控股→整合→再增持全过程。

不禁纳闷,东睦股份为何执着于上海富驰?

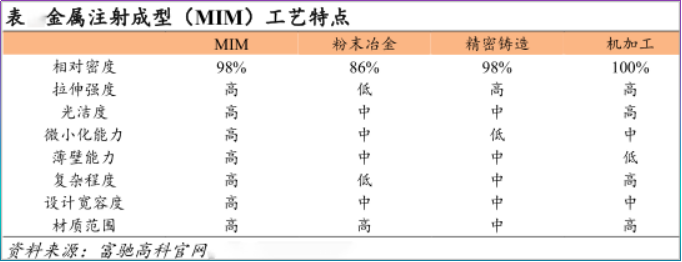

答案是上海富驰自身具有的资源—金属注射成形MIM材料。

MIM材料是一种将金属粉末与粘结剂混合,利用注射成型机将其注入精密模具中,其最大应用场景为3C电子,比如折叠屏手机铰链。

随着AI技术的加速渗透,MIM在两大应用领域展现出较大的潜力—人形机器人和AI散热。

根源就在,MIM特殊的性能上。

MIM结合了粉末冶炼和注射成形的优点,可一次成型复杂几何形状将多个零件整合为一个,大幅减少零件数量和装配环节,从根源上减轻重量。

这些特性恰恰契合了人形机器人对零部件轻量化、高精度和高耐用的要求,有望成为继PEEK之后,机器人产业链上又一轻量化技术。

此外,MIM致密度可达98%,能有效减少零件内部的孔隙,力学性能接近传统锻件,保障了良好的导热通路和结构强度,满足AI散热需求。

上海富驰已深耕MIM二十余年,在通讯互联终端、汽车、机器人等领域均有布局,产品曾进入苹果、立讯精密、华勤技术等供应链。

市占率上,上海富驰与精研科技占据了25%~35%的市场份额,处于国内第一大竞争梯队,规模优势凸显。

现阶段,上海富驰拥有超400项授权专利,其中不乏机器人、换热器MIM相关专利。

然而,有技术≠完美协同。毕竟2020年收购上海富驰给东睦股份带来的业绩拖累还历历在目。

此番近乎100%控股,东睦真能得偿所愿?

技术—客户—业绩三重狂欢

念念不忘,必有回响,东睦股份没有押错。

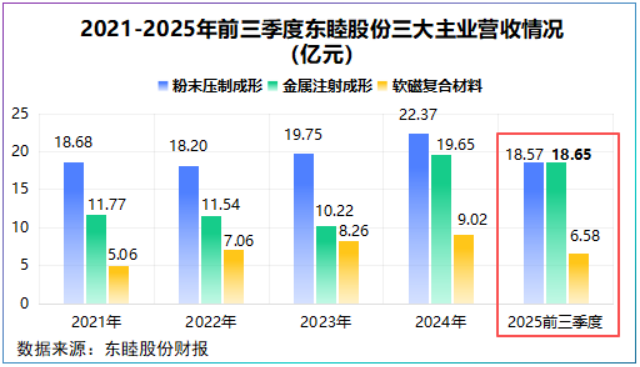

公司目前形成了三大新材料技术平台:粉末压制成型P&S、金属注射成形MIM和软磁复合材料。

其中,P&S业务为公司基石,营收贡献长期在40%以上,同时东睦股份也是我国市占率第一的粉末冶金厂商。

MIM业务则是公司业绩重要增长极,2025年前三季度该业务首次超过P&S业务,达到18.65亿元,同比增长46.35%。

背后离不开上海富驰的贡献。

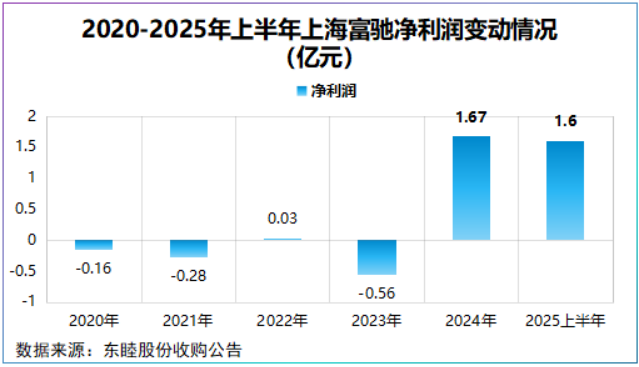

受折叠屏手机渗透,2024年上海富驰成功扭亏,实现净利润1.67亿元,2025年上半年实现净利润1.6亿元,已经走出业绩深水期。

毛利率上深有体现,上海富驰MIM业务毛利率从2023年的17.47%大幅跃升到了2024年的25.77%,照此毛利率增速,未来上海富驰或继续增厚东睦股份利润。

上海富驰的协同价值远不止账面的简单补充。

2024年,东睦股份机器人和AI散热产品迎来重大突破。

公司子公司上海驰声成功开发出机器人谐波减速器液态金属柔轮样件,公司轴向磁通电机机器人、机器狗用关节电机和三关节电机合作客户超30家。

在难度较高的灵巧手方面,东睦股份研发了MIM人形机器人灵巧手方案,该方案具备自由度大、强度高、成本低等优势。

AI应用上,东睦股份MIM业务更是打开了新局面。

2024年,公司研发并批量交付了高速连接器外罩MIM件,产品间接配套英伟达GB200服务器,有望成为公司未来特色优势产品。

从商业逻辑的角度看,上海富驰积累的MIM技术、客户、产线经验,有望快速转化为东睦股份在机器人、AI散热领域的制造能力。

除此之外,光模块、服务器散热需求激增,更是直接对公司内部业务产生了协同拉动。

2024年,东睦股份SMC实现芯片电感和服务器电源软磁材料营收1.75亿元,同比增长155.45%,2025年上半年该领域营收达1.05亿元,持续翻倍增长。

至于,公司此次3.61亿元的MIM技改和扩产也有一定的数据支撑,2024年公司MIM产量达8.58亿件,销量达8.61亿件,产销率达100%。

总结

东睦股份收购上海富驰远非一次财务投资,其是一场以MIM材料为支点,撬动机器人、AI散热等高端制造的长期主义。

公司业绩卷土重来与对上海富驰控制权的升级,是同一枚硬币的两面:一面是早期战略布局的硕果,一面是对未来战略的深化。

东睦股份已从一家传统粉末冶炼企业,转型为机器人、AI散热的新材料平台型企业,这是其未来成长的关键一步。