(来源:车中旭霞)

2025年收入同比增长17%,收入规模持续提升

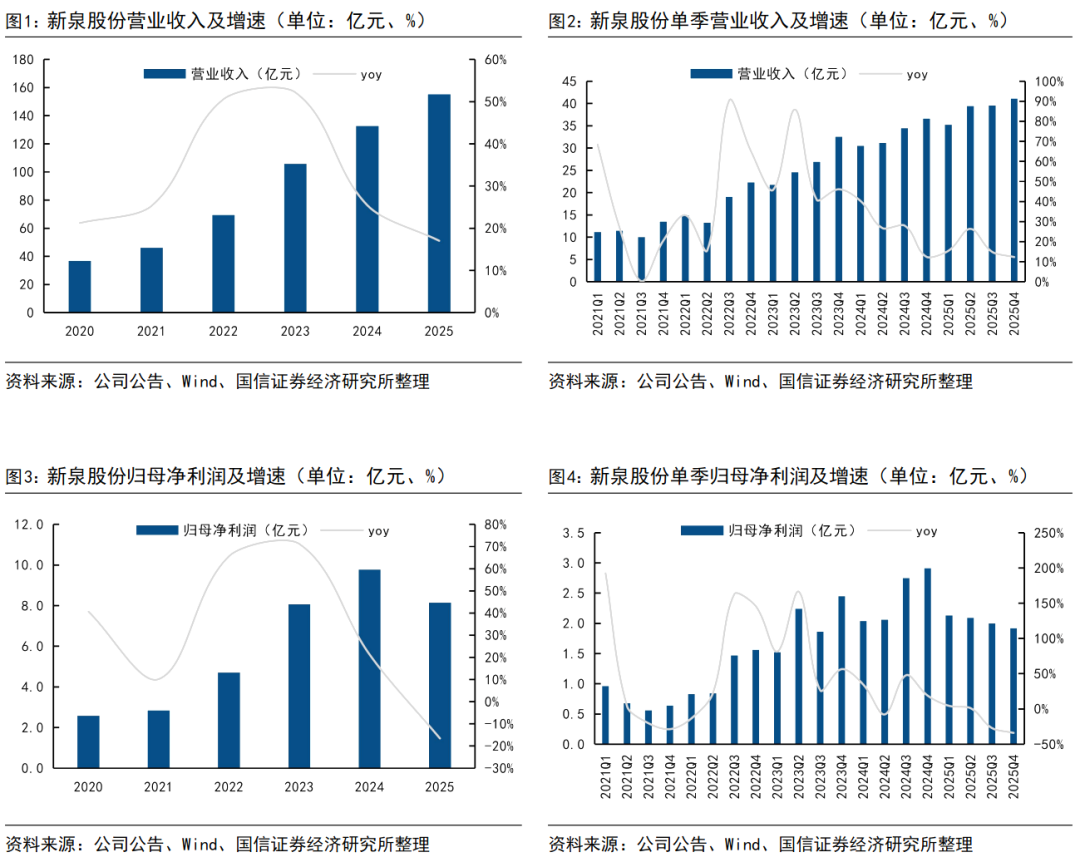

2025年公司实现营收155亿元,同比上升17%;归母净利润8.2亿元,同比下降17%;单季度看,2025Q4公司实现营业收入41亿元,同比增长12%;归母净利润1.92亿元,同比下降34%。公司处于十年内第三轮高速增长期,从历史数据看,季度间表现基本符合中国汽车行业走势,同时收入增速超越行业整体,核心受益于下游客户销量及公司在客户内配套份额提升。短期利润同比下滑或主要受行业价格战压力影响。

主机厂价格战压力,盈利能力短期承压

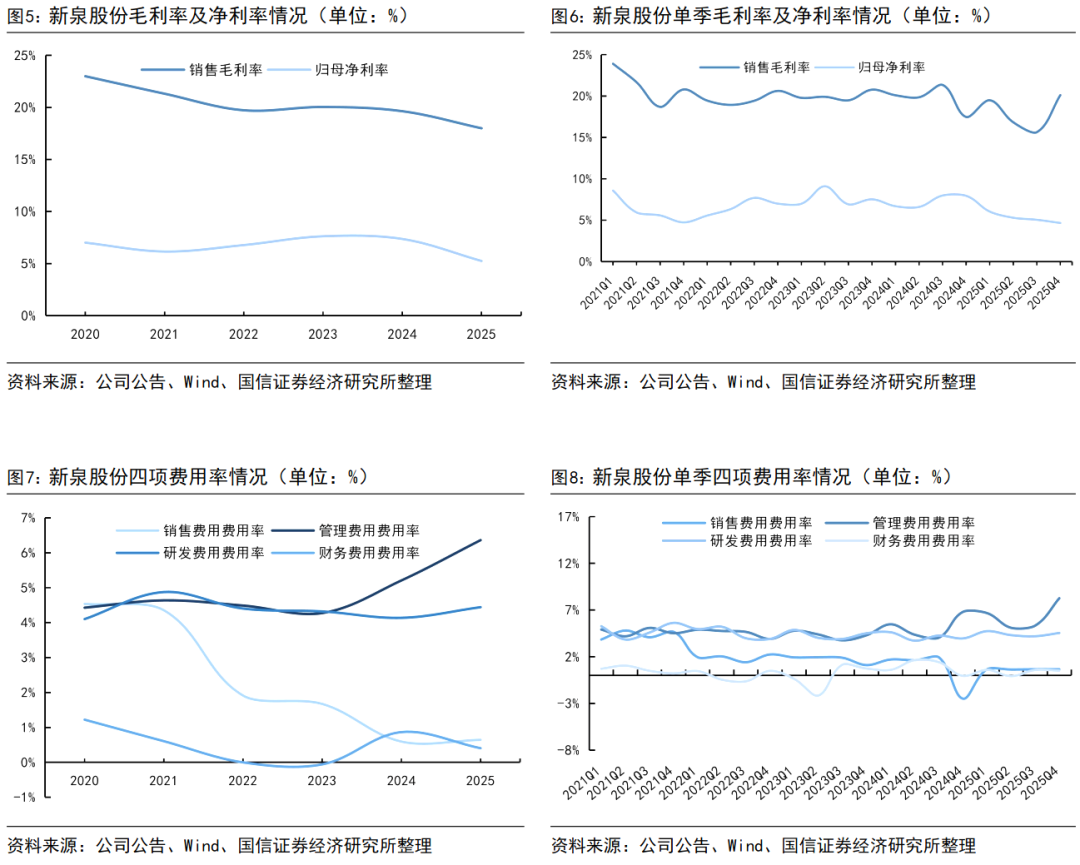

2025Q4公司毛利率20.12%,同比+2.64pct,环比-1.20pct;销售/管理/研发/财务费用率分别0.66%/8.27%/4.55%/0.51%;同比+3.14/+1.47/+0.59/+0.57pct,主机厂价格战内卷加剧,公司盈利能力短期承压。

设立全资子公司,加速拓展机器人新业务

2025年12月,公司设立常州新泉智能机器人有限公司,聚焦机器人核心零部件业务,协同公司客户与机器人厂商,推进产品研发与量产落地,打造公司第二增长曲线。

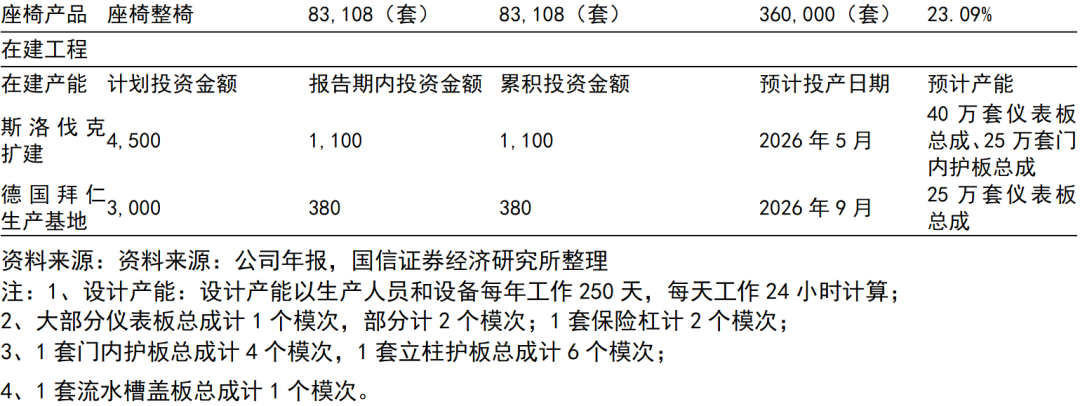

收购安徽瑞琪70%股权,座椅布局加速

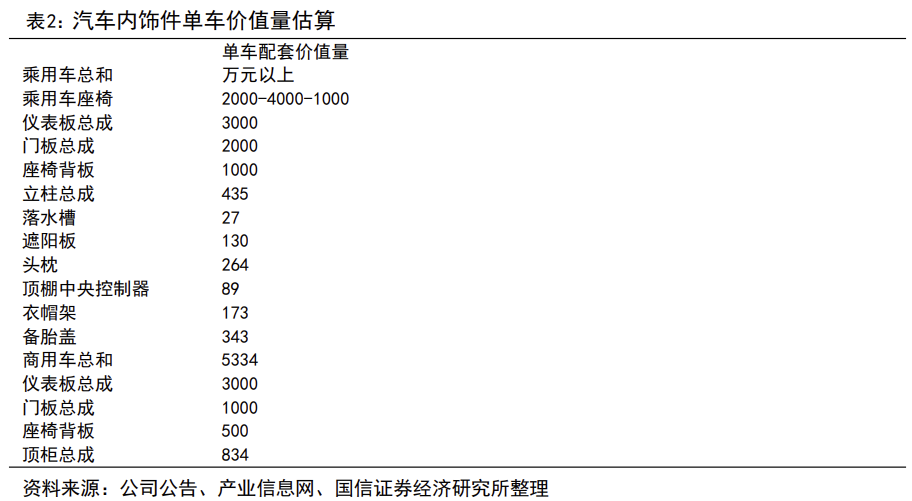

公司25年4月获安徽瑞琪70%股权。自此,公司整车大内饰产品布局完善,当前乘用车内饰单车价值约6500元,商用车内饰单车价值约4500元,仪表板总成在国内市占率达23%,扩展保险杠总成等外饰产品,单车价值约2700元;拓展座椅产品,单车价值增量有望从2000元-4000元-上万元水平提升。

全球化布局持续推进,产能释放打开成长空间

公司围绕主机厂已经在常州、丹阳、芜湖、宁波、等多个城市设立生产制造基地,提高产品供应效率和准时交付能力,降低产品运输成本。结合现有客户未来新增车型以及潜在客户汽车饰件需求,公司围绕主机厂持续推进斯洛伐克、德国产能建设,拓展海外市场业务布局。

行业销量下滑风险,新客户拓展不达预期风险。

正文

2025年收入同比增长17%,收入规模持续提升。2025年公司实现营收155亿元,同比上升17%;归母净利润8.2亿元,同比下降17%;单季度看,2025Q4公司实现营业收入41亿元,同比增长12%;归母净利润1.92亿元,同比下降34%。公司处于十年内第三轮高速增长期,从历史数据看,季度间表现基本符合中国汽车行业走势,同时收入增速超越行业整体,核心受益于下游客户销量及公司在客户内配套份额提升。短期利润同比下滑或主要受行业价格战压力影响。

主机厂价格战压力,盈利能力短期承压。2025Q4公司毛利率20.12%,同比+2.64pct,环比-1.20pct;销售/管理/研发/财务费用率分别0.66%/8.27%/4.55%/0.51%;同比+3.14/+1.47/+0.59/+0.57pct,主机厂价格战内卷加剧,公司盈利能力短期承压。

公司积极布局机器人新兴业务,积极打造第二成长曲线。2025年12月,公司设立常州新泉智能机器人有限公司,聚焦机器人核心零部件业务,协同公司客户与机器人厂商,推进产品研发与量产落地,打造公司第二增长曲线。

内饰平台化供应商,外饰打开成长空间。公司目前产品主要包括仪表板、门内护板、保险杠等,受益于公司在核心产品仪表板总成(单车价值量约3000元)基础上持续拓展品类,目前初步形成平台化供应体系,当前乘用车内饰件产品单车价值量万元以上,商用车内饰产品单车价值量4500元左右。公司2012年推出保险杠总成产品,配套奇瑞等乘用车客户,2022年1月成立芜湖全资子公司,专营保险杠总成、前端模块、塑料尾门等汽车外饰件系统业务,公司外饰件单车价值总和约2700元。

管理层战略眼光卓越,优质客户赋能,公司营收增速持续超越行业。复盘历史,公司2013年至2025年营收复合增速为30%,远超汽车行业销量复合增速的4%。其中除2019年受乘用车销量影响,公司增速略低于行业外,其余年份,公司营收增速远超行业增长。其中,一部分来自公司产品种类及单价提升;另一部分来自公司管理层卓越眼光赋能下客户销量增长。公司乘用车业务起家于自主品牌,与奇瑞、吉利、上汽自主等主流自主品牌深度绑定,享受自主品牌份额提升带来营收高速增长。2019年,公司持续深化与上汽大众、一汽大众、长安福特等合资客户配套关系,获得了上汽大众NEO、长安福特Mustang、一汽大众新捷达VS5/VS7等新车型项目仪表板、门板重点产品的定点项目,突破合资客户,拓展新市场。2020年,公司与上海大众、长安福特、国际知名品牌电动车企业等乘用车企业达成了合作关系,取得了部分新车型项目仪表板、副仪表板等重点产品的定点开发和制造,拓展外资客户。

合理规划产能,持续扩产满足新客户新产品需求。公司已经在常州、丹阳、芜湖、宁波、北京、青岛、长春、鄂尔多斯、长沙、佛山、成都、宁德、重庆、西安、上海、杭州、合肥、天津、大连等多个城市设立生产制造基地,提高产品供应效率和准时交付能力,降低产品运输成本。结合现有客户未来新增车型以及潜在客户汽车饰件需求,公司围绕主机厂持续推进斯洛伐克、德国产能建设,拓展海外市场业务布局。

全球化战略持续推进。2019年,公司在马来西亚设立合资公司并建立生产基地,开拓东南亚市场业务;2020年,公司在墨西哥设立全资子公司并建立生产基地,开拓北美市场业务;2021年,公司在美国设立全资子公司和向墨西哥子公司增资3,000万美元进行基地建设,将更好服务当地客户和开拓北美市场业务。2023年2月,公司召开董事会拟向墨西哥新泉增加投资5,000万美元,以满足墨西哥新泉新增定点项目的产能扩充,更好的服务当地客户和开拓北美市场业务。2023年9月,公司公告向墨西哥新泉增资9500万美元,同时设立新加坡全资子公司从事国际贸易和投资。2023年10月,公司投资总额6,000万欧元(含24年3月公告增资4500万欧元)设立斯洛伐克投资全资子公司用于汽车零部件的研发、设计、制造和销售,公司国际化战略得到进一步推进。2024年3月,公司公告在加利福尼亚州投资 400 万美元设立新泉美国集团;在得克萨斯州投资4,600 万美元设立子公司,负责汽车零部件研发、设计、制造和销售。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

国信汽车首席分析师:唐旭霞

国信汽车分析师:杨钐

国信汽车分析师:孙树林

国信汽车分析师:贾济恺