据港交所4月8日披露,大金重工股份有限公司(简称:大金重工)(002487.SZ)向港交所主板提交上市申请书,华泰国际、招商证券国际为其联席保荐人。这是继2025年9月首次递表后的二次冲刺,也是公司继2010年登陆深交所之后,迈向“A+H”双资本平台的关键一步。

利润翻倍的真相:并非单纯的“量价齐升”

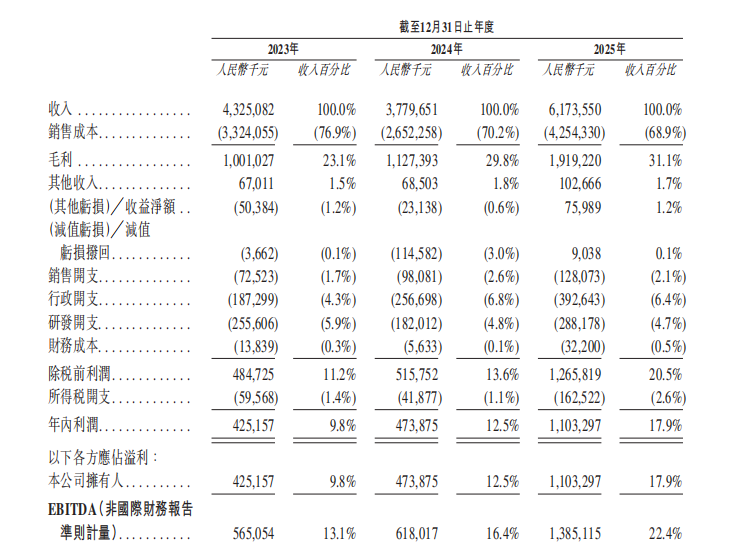

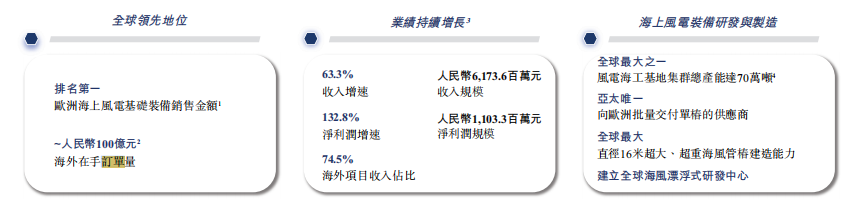

根据智通财经观察。这份时隔半年的第二份上市申请,背后是一份颇为亮眼的成绩单:2025年营收61.74亿元,同比增长63.3%;归母净利润11.03亿元,同比增幅超过130%。业绩增速尤为突出。

根据弗若斯特沙利文资料,以2025年上半年单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供应商,市场份额从2024年的18.5%增长至2025年上半年的29.1%。

根据同一数据来源,以销售金额计,公司于2025年上半年以 2.4%的市场份额在中国风塔供应商中排名第五,并于2024年以4.4%的市场份额排名第三。

利润弹性显著高于收入弹性的背后,是公司产品结构和客户结构的双重优化。一方面,海外海上风电基础装备的技术含量、单吨价值和盈利空间显著高于国内塔筒产品;另一方面,公司正在从传统的FOB(离岸交付)模式向DAP(目的地交付)模式升级,将运输、物流、港口服务纳入整体解决方案,从而获取更高的附加值和客户黏性。

但是,如果将利润拆解到更细的层面,可以看到两个容易被忽略的结构性变化。

其一,公司毛利率的提升幅度小于净利润的提升幅度。 2023年至2025年,公司毛利率从23.1%提升至31.1%,三年累计提升8个百分点;而同期净利率从9.8%提升至17.9%,提升了8.1个百分点。表面上看两者同步改善,但如果观察中间年份会发现:2024年毛利率已从23.1%跃升至29.8%,但当年净利率仅从9.8%升至12.5%,增幅并不匹配。原因在于2024年公司计提了1.15亿元的减值损失(占收入的3.0%),而2025年该科目转为正收益903.8万元。仅减值损失一项的波动,就为2025年利润贡献了约1.24亿元的同比增量。

第二,财务费用的剧烈波动也值得关注。 2025年财务成本为3220万元,较2024年的563万元暴增近5倍。公司在招股书中解释为借款增加所致。2025年上半年借款规模已快速攀升至13亿元以上,而2024年末借款总额尚不足5亿元。这意味着2025年的利润高速增长,是在财务杠杆大幅扩张的背景下实现的。

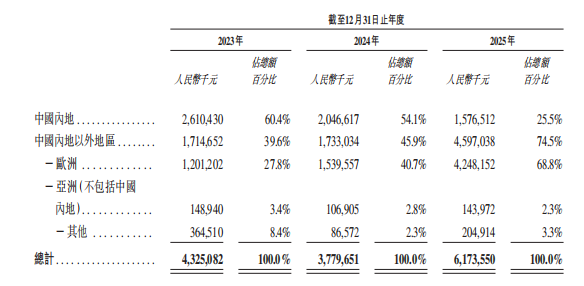

值得关注的是,2023年至2025年,公司海外业务突飞猛进,海外收入占总收入的比例从39.6%显著提升至74.5%,欧洲单桩市场份额从18.5%跃至29.1%,成为欧洲第一大海上风电基础供应商。换句话说,大金重工已经完成了一次深刻的业务结构转型——从一家以国内业务为主的风塔企业,蜕变为一家以全球海风市场为核心舞台的国际化装备供应商。

百亿级在手订单 未来两年增长路径清晰

对于装备制造企业而言,订单储备是判断未来收入最可靠的先行指标。截至2025年末,大金重工在手海外海工订单累计总金额超过100亿元,主要集中在未来两年交付。这一订单规模相当于公司2025年海外收入的2.2倍,为2026年和2027年的收入增长提供了极高的能见度。

从订单结构来看,这些海外项目多为欧洲主流海上风电开发商的大型基础装备合同,单笔金额大、技术标准高、交付周期长,天然具备较高的客户粘性和盈利稳定性。

更重要的是,海上风电在欧洲能源结构中的战略地位持续提升。2024年欧洲海上风电拍卖量创历史新高,累计核准项目已达23.2 GW。弗若斯特沙利文预计2024年至2030年欧洲海上风电新增装机量的复合年增长率将高达27.9%,到2030年单年新增装机有望达到11.8 GW。这意味着大金重工面对的不是一个短期的订单高峰,而是一个持续5-10年的结构性增长通道。

与此同时,欧洲本土海上风电基础装备的产能缺口长期存在。在欧洲海上风电装机快速增长,以及“净零排放”和“能源独立”等政策目标推动下,本土制造商产能持续处于饱和状态,近年产能扩张与升级明显滞后。随着单桩、导管架等基础结构向大型化和高标准制造演进,欧洲制造业受到土地与港口资源紧张、熟练劳动力不足及高成本等多重制约,有效产能始终不足。为数不多已达到欧洲市场高技术标准的中国制造商,凭借稳定的产能储备、先进的制造能力、强大的交付效率及在深水项目中积累的经验,越来越多地获取优质订单并扩大其战略布局。

大金重工作为率先在欧洲建立供应能力的亚洲企业,正享受着这一供需错配带来的“卖方市场”红利。公司计划将港股IPO募集资金的一部分用于欧洲总装基地的建设,进一步将“出口供应”升级为“本土化生产”,这将帮助公司有效应对潜在的贸易政策变化,并打开更高附加值的本地服务市场。

更为重要的是,如果仅仅将大金重工理解为一家风电塔筒制造企业,无疑会低估其长期价值。公司目前的业务版图已覆盖海上风电基础装备研发与制造、远洋特种运输、船舶设计与建造、新能源开发与运营和风电母港运营五大领域。其战略愿景清晰而坚定:为全球大型海上风电开发商提供“建造+运输+交付”的一站式解决方案。

综上,大金重工过去三年的成长轨迹已经证明了两件事:第一,中国装备制造企业完全有能力在欧洲高端市场建立领先地位;第二,海上风电基础装备是一个具备高进入壁垒、高客户粘性和持续定价能力的优质赛道。

展望未来,公司在手订单饱满、产能持续扩张、商业模式不断升级,三大增长引擎同时发力。欧洲海上风电的黄金十年才刚刚开始,而大金重工已经牢牢占据了这一赛道的最有利位置。港股IPO若顺利完成,公司将获得更充足的资本弹药和更广阔的国际舞台。