来源:后花园

于 2026年01月27日 00:39

》〉》返回首页

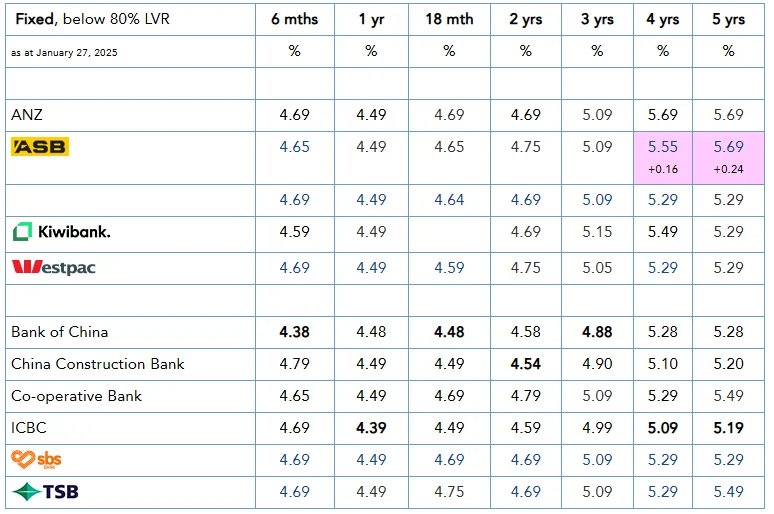

今天,ASB银行将四年期和五年期固定房贷利率分别上调了16个基点和24个基点(bps)。

此举使ASB这两档期限的利率上调至与ANZ常规挂牌(即对外公布)水平一致,同时也让ASB比BNZ和Westpac同期限的挂牌利率高出25至40个基点。

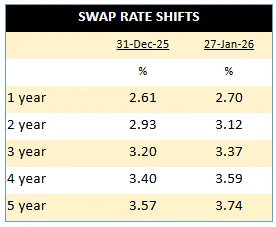

2026年开年以来,一年期掉期利率上升约10个基点,两年至五年期的掉期利率则上升约20个基点。长期固定利率一直不算热门。事实上,在2025年末,不少借款人还在加速把固定利率房贷转为浮动利率,赌的是利率会下行,从而“等等更低的固定利率也值得”。

2026年开年以来,掉期利率的变化

但现在看,这个计划可能要落空了。

别忘了,就在去年10月,五年期固定利率还低于5%。

不过,在年末新西兰央行(RBNZ)关于“固定期限选择模式”的数据深处,能明显看到一个变化:选择更长期限、最长锁到五年的借款人比例在上升。这部分人看起来是把利率周期低点锁住了。

而那些转去“浮动”的借款人,面对的却是利率上行趋势,而不是原先期待的下行。他们可能会遭遇“两头吃亏”:短期成本更高(浮动利率上行),等到决定再转回固定时,又要面对更高的新固定利率。

掉期利率信号为何转向上行

主要有两个原因。

第一,通胀似乎又开始回升。加上RBNZ迎来新任行长,对通胀风险更加警惕。金融市场正在把对官方现金利率(OCR)加息的预期提前,甚至推到2026年大选之前的时间段。

第二,全球风险正在上升。虽然各国主权利率本身变动不大,但风险溢价在走高。如果投资者对美国前景以及日本政策失去信心,这种变化可能会被进一步放大。这两股力量叠加,将产生重要影响。

此外,背后或许还有第三个原因。澳大利亚的银行高管越来越在意利润率被压缩。

过去六个月,各家银行都在增加服务与成本,投资者也开始担心未来盈利未必还能如过去那样稳定。ASB母公司澳大利亚联邦银行(Commonwealth Bank of Australia)的股价在这六个月里下跌了15%,这可能也是ASB此次动作的一个因素。

当然,同期ANZ股价上涨19%,BNZ母公司澳大利亚国民银行(National Australia Bank)上涨12%,Westpac上涨17%。所以,利润率问题是否被过度解读,也未必。

各大银行的最新利率:

新西兰央行被指“犯错”,年内或被迫加息

著名经济评论员Roger J Kerr近日发表文章,尖锐地指出新西兰央行(RBNZ)可能犯下了一次“货币政策失误”。

他认为,在经济远比预期强劲、通胀持续高企的背景下,RBNZ于去年11月将官方现金利率(OCR)下调0.25%至2.25%的决定,显得格格不入。

Kerr早在2025年11月16日,即RBNZ降息之前,就曾撰文警告“RBNZ再次‘过度刺激’货币政策的风险”。他当时是少数派,强调过度宽松的货币政策可能给经济、利率和汇率带来不必要的波动。

他回忆道,在去年8月至11月期间,大多数银行经济学家都曾预测RBNZ需要将OCR降至2.00%甚至更低来刺激经济。然而,不到三个月,这些经济学家们却集体转向,呼吁RBNZ在2026年进行两次加息。

Kerr分析称,这种预期的彻底逆转,并非因为近期发生了什么根本性变化,而是因为RBNZ和本地经济预测机构都完全误读了2025年下半年的经济状况。

数据显示,由出口带动的强劲经济复苏,使得2025年第三季度GDP增长达到1.2%,并且有迹象表明,第四季度和2026年第一季度都将延续1.0%以上的增长。

事实证明,当RBNZ在2025年下半年忙于降息时,新西兰经济已经处于快速增长轨道,通胀率也已超出3.0%的目标上限。

Kerr推测,RBNZ可能后悔在2025年底屈服于各大银行要求降息的压力,这些银行希望通过降低利率来启动房地产市场,从而增加贷款并提高利润。

他此前曾警告新任RBNZ行长Anna Breman,要对各大银行就利率提出的观点和预测背后的动机保持警惕。

近期金融市场的价格走势也为这一“政策失误”的论点提供了佐证。随着新西兰经济利好消息不断传出,市场迅速做出反应:

•两年期掉期利率:从2025年12月1日的2.60%跃升至目前的3.10%,上涨了0.50%。

•纽币兑美元汇率:在过去10天内从1月14日的0.5730大幅上涨至目前的0.5950,涨幅超过两美分。

Kerr也承认,纽币的上涨部分归因于美元在全球外汇市场的贬值,但新西兰经济和利率的重新评估无疑是重要推手。

他重申,新西兰的通胀问题主要源于供应端,特别是受到政府和非竞争性行业(如电力、交通和保险等必需品)的驱动,而非需求过热。

简而言之,对经济形势的误判可能会导致央行在今年内多次加息,而各大银行的利率预测也倾向于这种看法。

尽管加息预期升温,但当前市场上仍有不少利好因素,值得潜在买家认真考虑。

2026年或成新西兰“首次购房黄金年”

市场评论员表示,对于新西兰的首次购房者来说,2026年堪称一个“黄金年”(Goldilocks year),因为暂时较低的利率、充足的房源选择以及银行对低首付贷款的开放态度,共同构成了一个“恰到好处”的市场环境。

房地产数据公司Cotality(前身为Corelogic)发布的最新数据显示,在去年第四季度,首次购房者在新西兰房地产市场的份额达到了创纪录的28.4%,超过了占比24.6%的抵押贷款投资者。首次购房者的交易数量也在不断上升,Cotality分析认为,这部分得益于人们使用KiwiSaver作为购房首付,以及银行放宽了低首付贷款的限制。

去年12月,新西兰央行调整了贷款价值比(LVR)的限制政策,允许银行将高达25%的新增贷款发放给首付低于20%的自住业主。数据显示,去年11月,共有11.78亿纽币的贷款发放给了低首付人群,其中8.71亿流向了首次购房者。Cotality指出,目前约有12%至13%的新增贷款是发放给低首付购房者的。

Cotality的首席房地产经济学家Kelvin Davidson表示,一些家庭现在发现,偿还抵押贷款的成本已经与支付租金相当,甚至更低。

“随着房价从高点回落,抵押贷款利率放宽,加上KiwiSaver和低首付贷款的支持,这个群体完全有能力抓住机遇。对许多人来说,租房和买房之间的差距已经缩小,拥有自己的住房变得更加现实。”

抵押贷款咨询机构Link Advisory的负责人Glen McLeod也证实,他团队处理的交易中有很大一部分涉及首次购房者。

“这些买家大多数的贷款价值比都高于80%,而KiwiSaver仍然是他们首付的主要来源,通常占到10%到15%。”

McLeod补充说,Kāinga Ora的首次购房贷款产品(First Home Loan)仍然是一个强有力的选择,它能让符合条件的买家享受到与首付超过20%的贷款相当的利率,这对长期还款能力有显著影响。而对于不使用该产品的客户,根据其贷款价值比,利率通常会高出约0.35%或更多。

Hastie Mortgages的Campbell Hastie指出,获得低首付贷款已经变得更加容易。

“我认为部分原因在于央行在12月放宽了对高LVR贷款的限制,银行因此有了更大的放贷空间。我不会说银行变得更宽松了,但可用的资金确实更多了,因此批准的贷款也更多了。”

他提到,有些人可能没有意识到自己即使没有20%的首付也能获得贷款。

“市场上仍然存在一种观念,认为20%的首付是硬性规定,这是自LVR限制出台以来一直存在的误解。”

不过他也提醒,首付较低的申请人可能需要准备好接受银行更严格的审查。

“银行会对你的债务偿还能力设置更高的门槛,这是完全合理的,因为你的首付越少,银行在贷款出现问题时可依赖的缓冲空间就越小。”

但总体而言,Hastie认为2026年正在为购房者塑造一个“黄金时刻”。

“目前的市场状况相当不错,是近年来最好的时期。这得益于良好的利率环境、充足的待售房源,以及更充裕的高LVR贷款资金。而且,我认为整体的就业保障也比一两年前有所改善。”