(来源:新能源前沿战队)

复盘:前期业绩受风机价格战影响较大,目前行业不利因素已消除,公司风机盈利拐点已现。

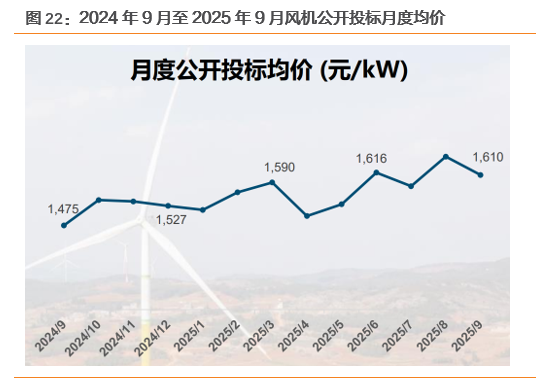

■ 风机行业生态持续优化。2024Q4开始国内风机低价竞争态势缓解,由2024年9月的1475元/kw提升至2025年9月的1610元/kw,涨幅超9%;且风机出口订单增长强劲,贡献新增长曲线;

■ 风机板块整体盈利开启修复,公司风机成本改善及费用率下降已有效果,2025年单独三季度风机制造毛利率已接近盈亏平衡线附近。2026年开始风机涨价进一步体现到报表,打开盈利空间。

公司看点一:国内风机制造业务盈利困境反转,是价格、成本、费用率的多重共振。

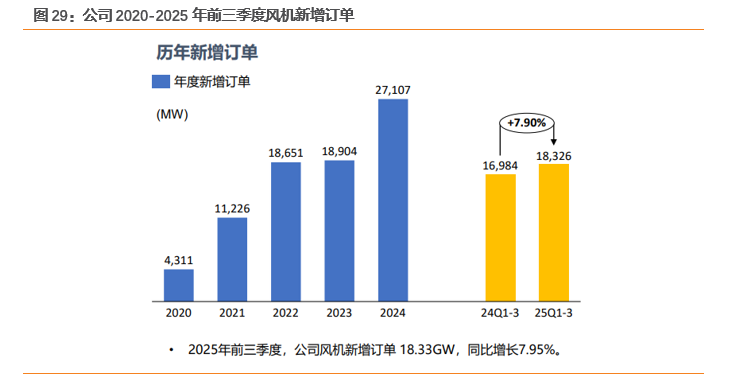

■ 公司海风龙头,国内风机份额持续提升,在手订单高速增长。公司2025年前三季度新增订单18.33GW,同比增长7.9%,领先行业招标增速;截至2025年9月底在手订单达46.89GW。其中2025年前三季度新增海外订单约2.96GW,海外在手订单超5GW。

■ 2025年Q3风机制造已接近盈亏平衡,看向2026年将迎来价格、成本、费用率的多重共振,盈利修复持续性好。

①价格弹性:由国内陆风价格回暖和“双海”产品结构占比提升贡献,其中公司是国内海风龙头,国内海风增速较高;

②费用率弹性:26年国内陆风装机预期差大,预计仍有10-20%增长,头部风机厂出货增速领先行业增速,期间费用率继续下降;

③毛利率弹性:陆风风机大型化放缓,风机供应链端成本持续下降,且设计优化&规模效应进一步降本。

公司看点二:独家卡位海风风机出口,欧洲数据中心加速建设下催生海风需求,欧洲海风出口迎来估值催化。

■ 漂浮式风机技术领先,且成本大幅下降。公司率先发布50MW漂浮式风机产品,可实现整体造价小于1万元/kW,加速漂浮式商业化;

■ 率先在欧洲落地生产基地,海风风机出口布局领先。公司拟在苏格兰建设英国首个全产业链一体化风机制造基地,在英国、意大利、韩国海风风机订单均有突破性进展。

■ 风机出口海风盈利明显高于国内,开启第二增长曲线。欧洲海风风机在10000元/kw左右,是国内海风价格的3-4倍,假设10-15%净利率,1GW对应10-15亿利润。

投资建议:公司风机制造板块盈利开始修复,2026年基于风机涨价以及规模效应,看好风机制造板块的盈利弹性;同时海风风机出海领先,盈利大幅领先国内,且欧洲数据中心加速建设下欧洲海风出口迎来估值催化,预计公司2025-2027年归母净利润分别为12.9/23.6/34.8亿元,同比增长273%/83%/47%,PE分别为24/13/9倍,首次覆盖给予“买入”评级。

风险提示:行业政策变动风险、风电整机行业竞争加剧风险、海外市场开拓不及预期、原材料价格波动风险、资产和信用减值损失计提超预期的风险、测算具有主观性,结果仅供参考。

1. 海风风机龙头,风机制造盈利开启修复

1.1. 海风风机龙头,公司员工持股&股票期权激励彰显长期发展信心

明阳智能总部位于中国广东中山,成立于2006年,2019年在上交所上市,专注新能源高端装备研发与制造,业务涵盖风、光、储、氢等清洁能源开发运营、高端装备的研发与制造以及工程技术服务领域,位居中国企业500强和全球新能源企业500强前列。

公司在全球海上风电领域创新排名第一,风电市场占有率排名全球前三,2024年海上风电市场占有率和新增装机量全国第一。公司目前已布局建成全国20多个生产基地,设立17大区域运维服务中心,在亚洲、欧洲、美洲等60多个国家开展新能源技术合作和业务,建立生产基地+运维服务中心+项目的快速响应服务平台,为客户实现高效运维服务与备件响应渠道。

资料来源:明阳智能官网,天风证券研究所

资料来源:明阳智能官网,天风证券研究所

公司针对世界各地不同风况和气候条件,包括低温、沙尘、台风、盐雾、高原等严酷环境,研发和设计了适应不同特殊气候条件的陆上和海上风机,包括单机功率覆盖2.5-15MW 系列陆上型风机,以及单机功率覆盖 5.5-25MW 系列海上型风机。此外,公司创新性地提出漂浮式风机的概念,构建起 5.5MW、7.25MW 以及 16.6MW漂浮式风机技术创新体系。

资料来源:2024年年度报告,天风证券研究所

资料来源:2024年年度报告,天风证券研究所

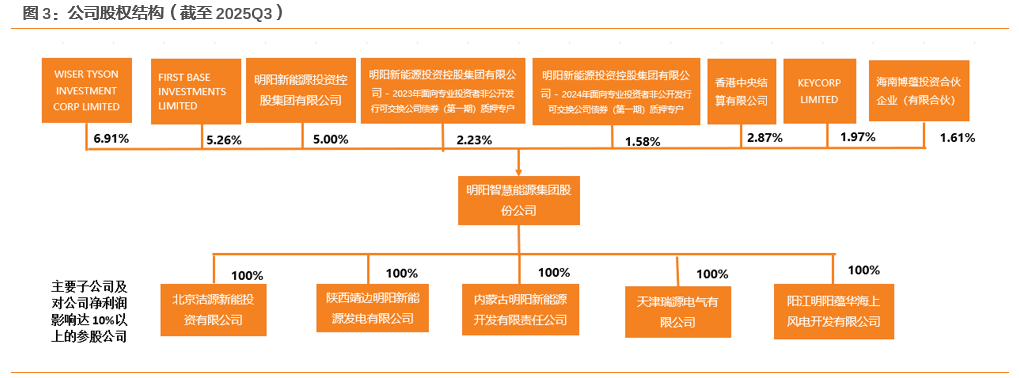

公司实际控制人为张传卫、吴玲、张瑞。股东中WISER TYSON INVESTMENT CORP LIMITED、明阳新能源投资控股集团有限公司(含“明阳新能源投资控股集团有限公司-2023年面向专业投资者非公开发行可交换公司债券(第一期)质押专户”和“明阳新能源投资控股集团有限公司-2024年面向专业投资者非公开发行可交换公司债券(第一期)质押专户”)、FIRST BASE INVESTMENTS LIMITED、 KEYCORP LIMITED、海南博蕴投资合伙企业(有限合伙)同受公司实际控制人张传卫、吴玲、张瑞的控制,因此互为关联方。

公司下属公司数量较多,下属设有北京洁源新能投资有限公司、陕西靖边明阳新能源发电有限公司、内蒙古明阳新能源开发有限责任公司、天津瑞源电气有限公司、阳江明阳蕴华海上风电开发有限公司等,业务涵盖风电项目投资、风电开发及运营、能源项目开发等。

资料来源:公司2025年第三季度报告,天风证券研究所

资料来源:公司2025年第三季度报告,天风证券研究所

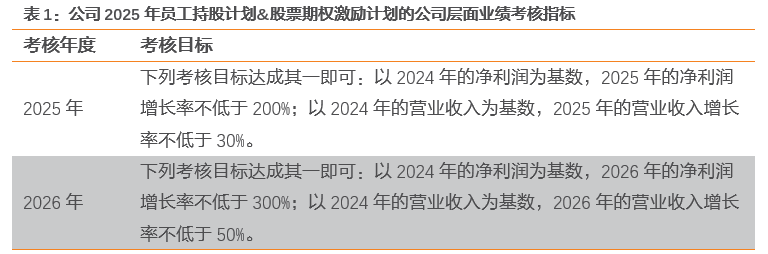

公司员工持股&股票期权激励计划彰显长期发展信心。2025年10月21日,公司股东大会通过《2025年员工持股计划》和《2025年股票期权激励计划》。

1)员工持股计划拟持有的标的股票数量不超过1000万股。该员工持股计划购买公司回购股份的价格为7.02元/股,且不得低于下列价格较高者:(一)员工持股计划草案公布前1个交易日的公司股票交易均价的50%,即7.02元/股;(二)员工持股计划草案公布前120个交易日的公司股票交易均价的50%,即5.77元/股。

2)股票期权激励计划拟向激励对象授予的股票期权数量为2000万份,占激励计划草案公告时公司股本总额的0.8805%。本次授予为一次性授予,无预留权益。授予的激励对象共计260人,行权价格为14.03元/股。

资料来源:公司公告,天风证券研究所

资料来源:公司公告,天风证券研究所

1.2. 公司营收恢复增长,盈利能力修复

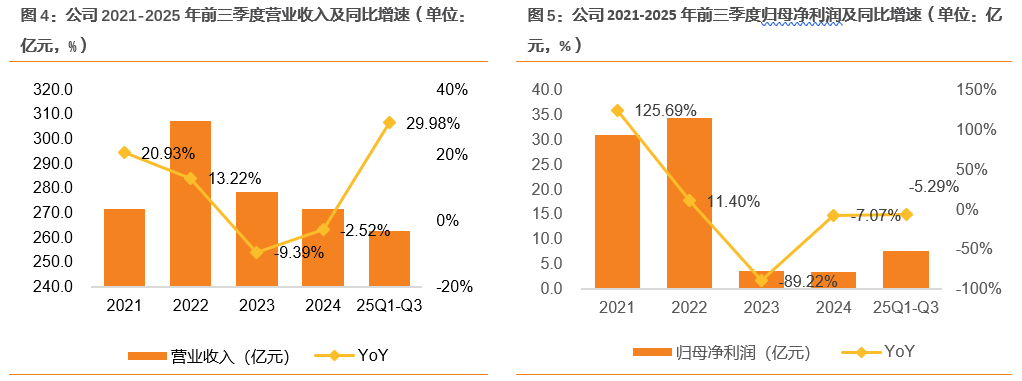

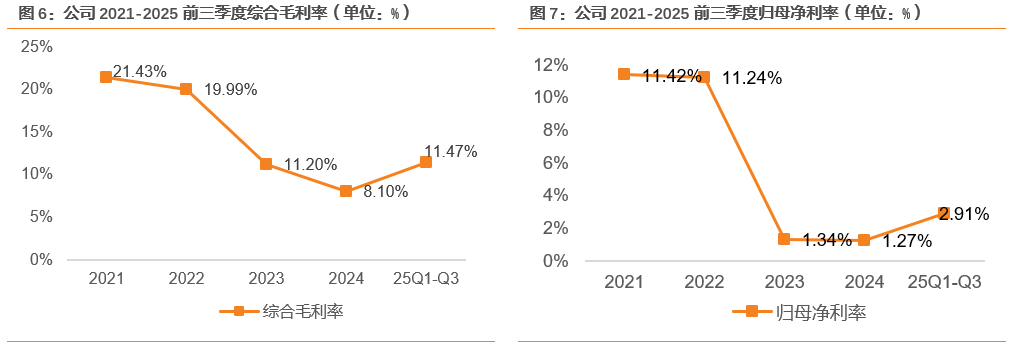

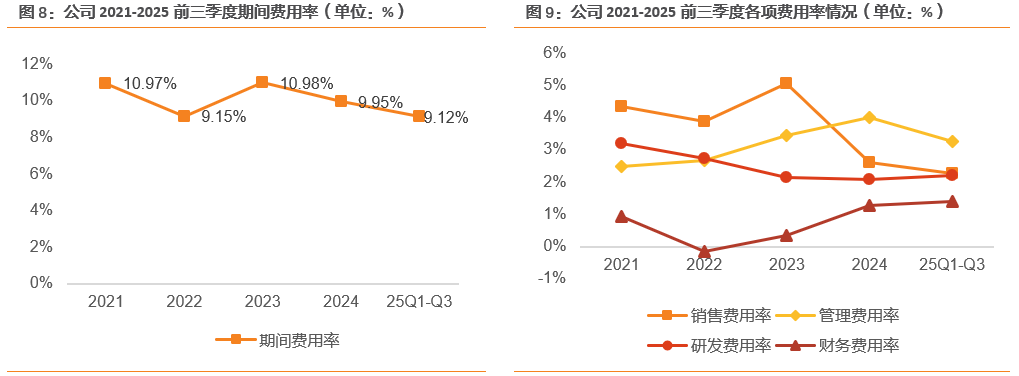

公司业绩开始好转,盈利能力修复。2025年公司前三季度营收恢复增长,主要原因系公司风机销量增加。2025年前三季度营业收入263亿元,同比增长30%,其中2025年前三季度公司风机对外销售12.28GW,同比增长60%;同时公司盈利能力好转,期间费用率持续下降,2025年前三季度毛利率、净利率较2024年均有明显改善。

资料来源:ifind,天风证券研究所

资料来源:ifind,天风证券研究所

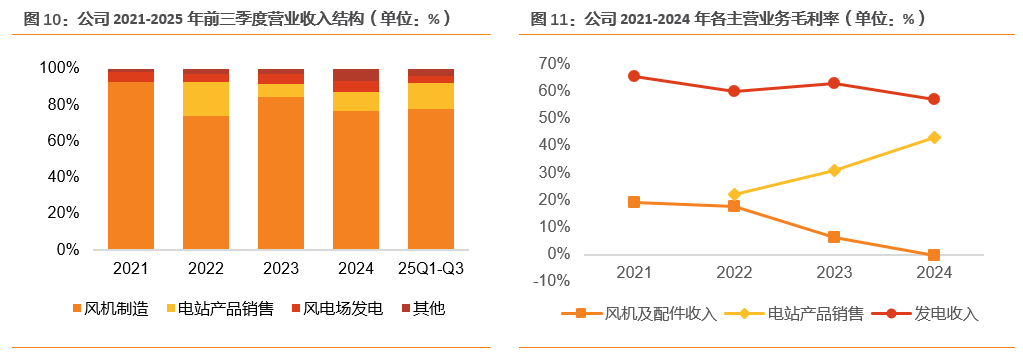

公司主营业务包括风电机组制造、新能源电站发电与售电业务、新能源电站产品销售以及其他业务。2025年前三季度公司主营业务收入构成保持稳定。风机制造板块收入占比78.72%,电站产品销售收入占比14.37%,风电场发电收入占比3.95%,其他收入占比2.96%。

资料来源:公司2025年第三季度业绩演示材料,ifind,天风证券研究所

资料来源:公司2025年第三季度业绩演示材料,ifind,天风证券研究所

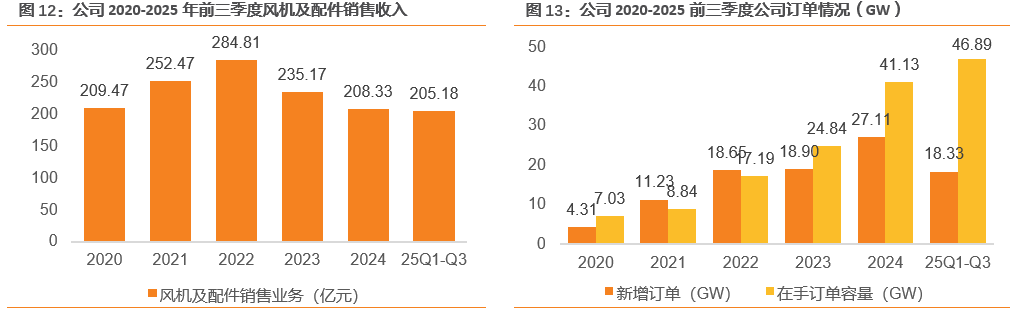

1)风电机组制造:2025年前三季度,风机制造板块销售收入205.18亿元,同比增长33.85%。2025年前三季度对外销售容量12.28GW,同比增长60%,其中陆上风电约11.02GW,同比增长74%;海上风电1.26GW,同比减少7%。2025年前三季度,公司新增订单18.33GW,同比增长7.9%,截止2025年9月底公司在手订单达到46.89GW。

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

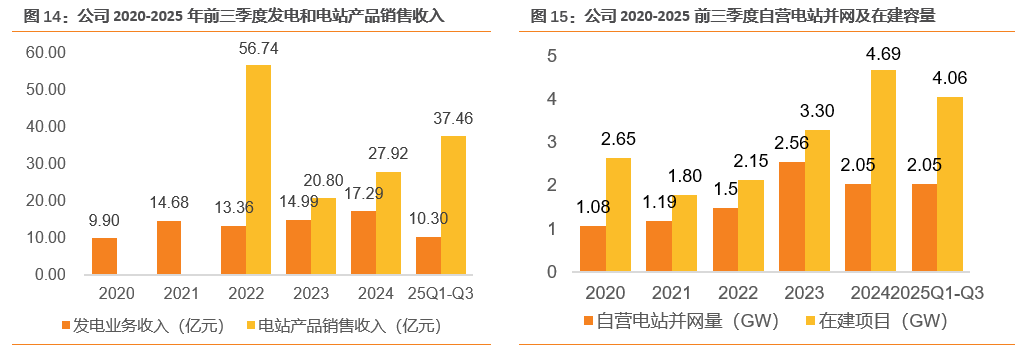

2)新能源电站发电与售电业务:2025年前三季度,公司发电业务收入10.30亿元,发电业务毛利率46.93%。截至2025年9月底,公司自营电站并网容量2.05GW。

3)新能源电站产品销售:基于“滚动开发”的轻资产运营理念,以“开发一批、建设一批、 转让一批”为主要的经营模式。2025年前三季度,电站产品销售收入37.46亿元。截至2025年9月底,公司在建装机容量4.06GW。

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

4)其他业务:包含光伏产业、电力电子与储能产业、氢能产业、智慧能源与数字能源产业等。光伏领域,持续推进HJT光伏电池和组件业务、Topcon光伏组件业务和钙钛矿新型光伏电池研发;电力电子与储能领域,重点布局风电电控、储能系统、电力电子(柔性输电及SVG、光伏逆变);氢能领域,布局高端PEM和海水制氢装备的研发与制造。

2. 风机招标价格企稳回升,海外市场贡献新增量

2.1. 海外风电需求持续高增,公司前瞻布局漂浮式风机市场

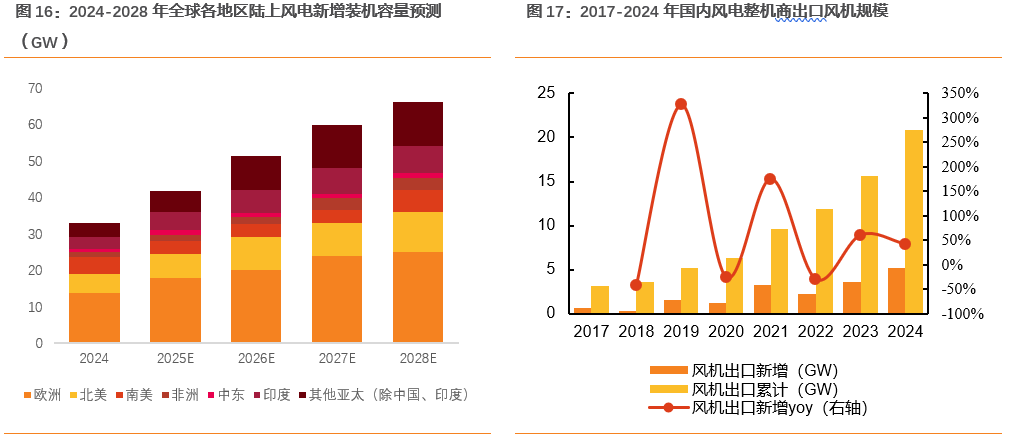

海外风电市场潜力大,国内风机出口高增。据全球风能理事会(GWEC),全球范围内亚非拉陆上风电和欧洲海上风电将成为新增需求的主要增量来源,2025-2028年亚非拉陆上风电年均新增装机有望达到24.2GW,2024-2028年复合增速约21%。2024年国内风机出口容量为5.2GW,同比+42%。据风芒能源统计,2024年国内风机商海外订单新增34.3GW,同比高增345.5%;2025年前三季度国内风电整机商海外订单新增19.3GW,同比增长188%。

资料来源:GWEC,风能专委会CWEA公众号,天风证券研究所

资料来源:GWEC,风能专委会CWEA公众号,天风证券研究所

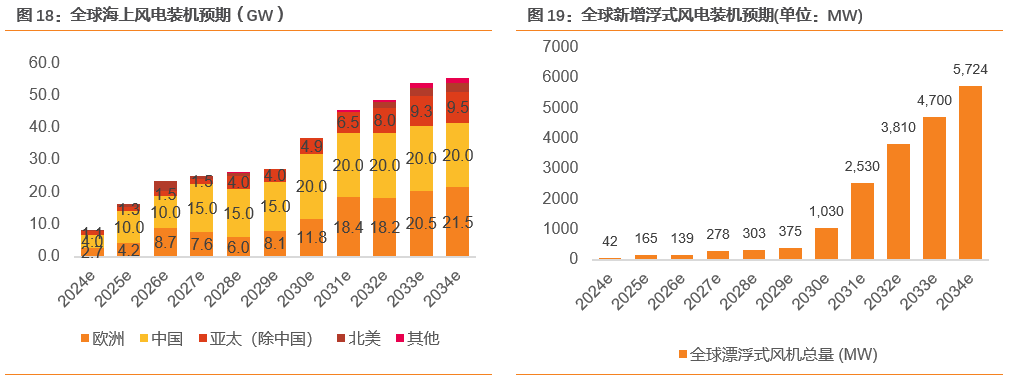

欧洲海风市场潜力与政策红利较大,是全球化布局的优质战略高地,市场份额提升空间大,日韩等新兴市场或将为公司带来新的增长机会。根据GWEC预测,欧洲自2025年开始快速起量,预计在2030年超过10GW,在2033年超过20GW。漂浮式风电将于2028年前后度过预商业化阶段,商业化进程预计在2029年实现。根据GWEC预测,预计到2030年全球漂浮式风电市场将突破1GW,预计到2034年底,全球浮式风电累计装机量有望达到19GW。就区域分布而言,欧洲将贡献全球漂浮式风电新增装机总量的60%。

资料来源:GWEC,天风证券研究所

资料来源:GWEC,天风证券研究所

2.2. 风机招标价格企稳回升,行业生态持续优化

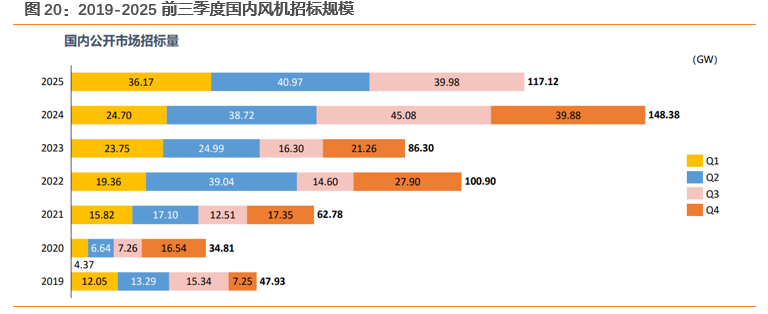

国内风机招标景气度高。根据明阳智能2025年Q3业绩展示材料显示,2024年国内公开招标市场新增招标量148.4GW,同比增长72%;2025前三季度国内风机新增招标量117.1GW,在去年高基数基础上,仍然实现同比增长8%。

资料来源:明阳智能25Q3业绩展示材料,天风证券研究所

资料来源:明阳智能25Q3业绩展示材料,天风证券研究所

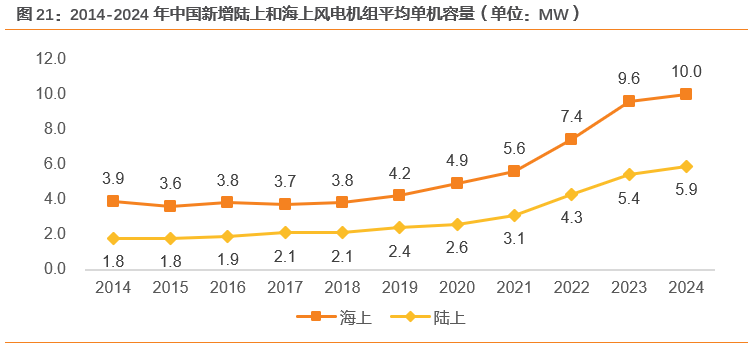

国内陆上风机大型化趋势放缓。自2021年起我国风机大型化进程显著加速,近年来陆上风机大型化放缓,风机稳定在5-7MW区间,风机机型迭代放缓,有利于风机制造规模效应及原材料控本降费;海上风电不断向深远海发展,风机大型化速度仍在加快。

资料来源:风能专委会CWEA公众号,天风证券研究所

资料来源:风能专委会CWEA公众号,天风证券研究所

2024年中国风电行业中标价格企稳回升,行业逐步从“价格战”向“价值竞争”转型,在2024年北京国际风能大会暨展览会开幕式上,12家风电公司签署了《中国风电行业维护市场公平竞争环境自律公约》,该公约约束限制恶性竞价行为。从风机招标价格看,2024年9月后总体呈上升趋势,由2024年9月的1475元/kw提升至2025年9月的1610元/kw,涨幅超9%,随着新能源入市节奏加快,运营商更加注重风机质量和全生命周期成本,推动风机制造业务盈利逐步修复。

资料来源:金风科技25Q3业绩展示材料,天风证券研究所

资料来源:金风科技25Q3业绩展示材料,天风证券研究所

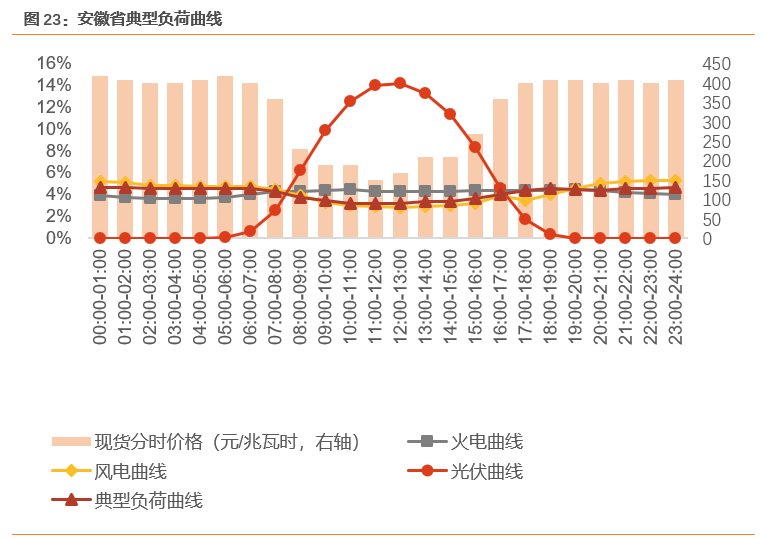

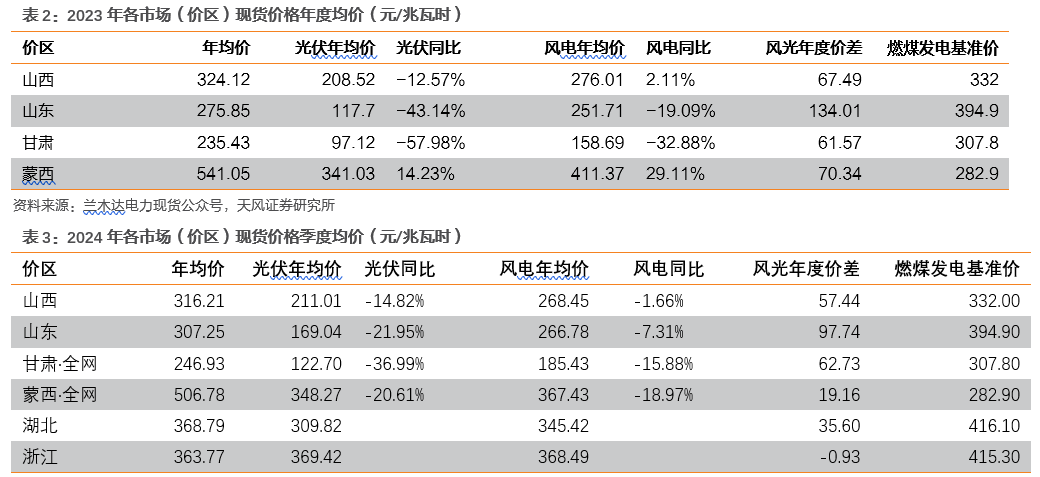

随着电力现货市场完善,风电相对于光伏的收益率优势愈发凸显。风电发电曲线更契合用电负荷特性,市场化条件下价格相对更高。2023-2024年光伏现货价同比下降幅度均高于风电现货价,其中2023年蒙西现货价格上涨是由于需求大幅增加。2023-2024年各省(除浙江)风电现货价比光伏高出0.06-0.13元/度。

全国首个省份机制电价出台,风电较光伏电价优势明显。2025年9月11日,山东省国网新能源云公示了2025年度新能源机制电价竞价出清结果,其中光伏机制电价为0.225元/千瓦时,风电机制电价为0.319元/千瓦时。

资料来源:兰木达电力现货公众号,天风证券研究所

资料来源:兰木达电力现货公众号,天风证券研究所

2.3.风机集中度提升,风机板块盈利迎来改善

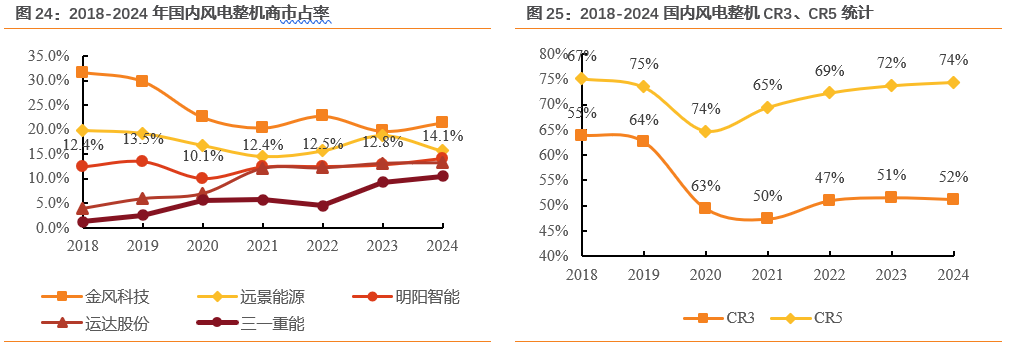

风电整机商集中度提升,明阳智能市场份额持续提升。2024年国内风机CR5已达74%,同时头部风电整机厂竞争激烈,CR5和CR3差距不断拉大。展望后续,前五大整机商竞争力明显高于其他厂商,2024年前五大整机商中标份额占比高达69%。根据风电头条的风电项目数据库显示,2024年央国企风电项目共有12家整机商中标。其中,前五家金风科技、明阳智能、运达股份、远景能源、三一重能累计中标规模超98.64GW,占中标总量的69.42%。

资料来源:风能专委会CWEA公众号, 天风证券研究所

资料来源:风能专委会CWEA公众号, 天风证券研究所

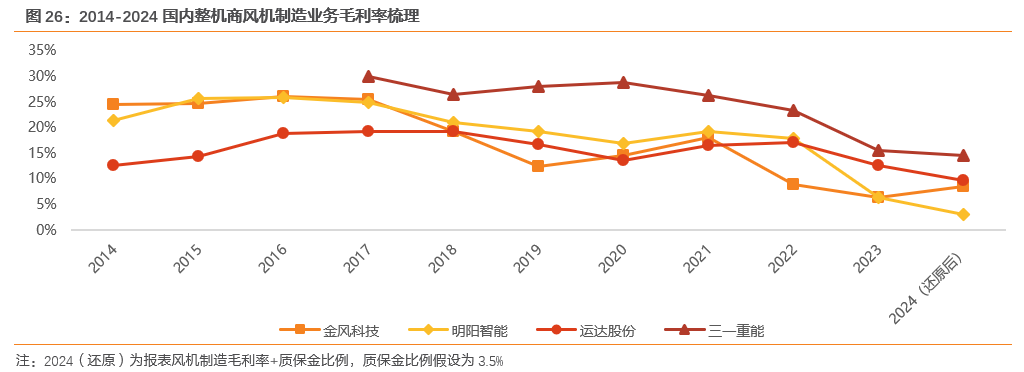

风机盈利迎来改善。回顾近10年风机制造业务毛利率,风机毛利率修复空间大。报表端风机制造毛利率已企稳,预计2025年风电整机商风机盈利将持续修复,盈利改善修复路径如下:1)出货结构改善,2025年预计出口+海风出货占比有望提升;2)供应链降本。同零部件企业相比,风电整机商议价能力更强;此外部分整机商通过加大投入自研自制零部件改善成本;3)陆风机型迭代放缓,风机价格企稳,机型迭代放缓后规模效应凸显。

资料来源:同花顺Ifind,天风证券研究所

资料来源:同花顺Ifind,天风证券研究所

3. 公司风机制造盈利改善,国内海风+出口贡献第二增长曲线

3.1. 看点一:风机制造订单快速增长,盈利迎来改善

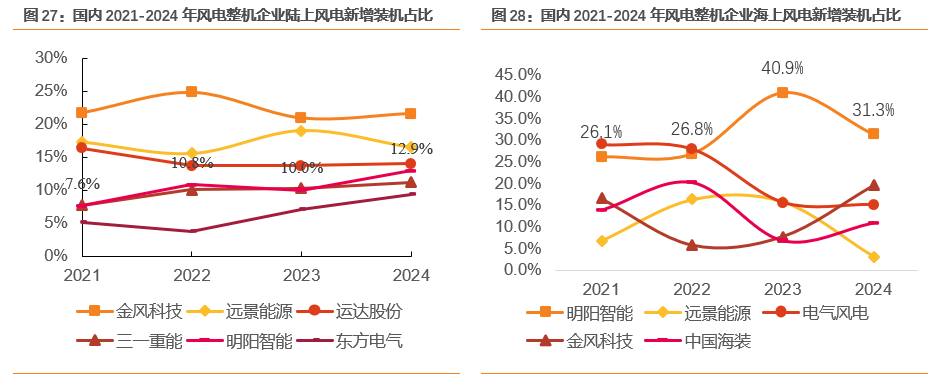

公司风机市场份额持续提升,其中海风市场份额位居国内第一,陆风市场份额持续提升。根据CWEA,2021-2024年公司国内陆风装机市占率为7.6%、10.8%、10.0%、12.9%,2024年位居行业第四。2021-2024年公司国内海风装机市占率为26.1%、26.8%、40.9%、31.3%。2023-2024年位居行业第一。2024年新增订单份额增长至行业第二,根据风电头条的风电项目数据库统计显示,2024年央国企风电项目共有12家整机商中标,其中明阳智能中标21.1GW。

资料来源:风能专委会CWEA公众号,天风证券研究所

资料来源:风能专委会CWEA公众号,天风证券研究所

公司风机订单持续高增。2024年公司风机新增订单27.1GW,同比增长43%;2025年前三季度公司新增订单18.33GW,同比增长7.9%,截止2025年9月底公司在手订单达到46.89GW。海外方面,2025年前三季度公司新增海外订单约2.96GW,海外在手订单超过5GW。

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

资料来源:公司2025年第三季度业绩演示材料,天风证券研究所

风机板块盈利持续改善。公司2025年前三季度综合毛利率11.47%;其中风机制造板块毛利率同比和环比均有改善,目前单独三季度风机制造毛利率接近盈亏平衡线附近。供应链方面,公司持续推进供应链垂直一体化,公司在有效控制质量、保证交付的前提下,成本得到进一步控制。公司具备叶片、齿轮箱、变频器、变桨控制系统、电气控制系统等各核心零部件的自主研发、设计、制造能力,以及进行一体化建模与模型验证研究的能力。

3.2. 看点二:深耕海上和海外两个市场,出口将有望贡献第二增长曲线

“十五五”期间深远海漂浮式项目有望加快建设,公司在漂浮式产品方面一直走在行业前列。相较于传统的固定式风机组,漂浮式风电更适用于深海远海海域,可大幅提升风能资源利用率。近年来,国内漂浮式风电项目加速落地,如公司主导的全球单机容量最大的16.6MW“明阳天成号”漂浮式风电平台,采用多项全球首创技术,包括超高性能混凝土浮筒和智能感应系统,展现了我国在漂浮式风电领域的领先实力。

公司率先发布50MW漂浮式风机产品。2025年10月公司发布了全球首款50MW风电机组。该机组为漂浮式,承袭自明阳“天成号”双风轮基因,搭载2台25MW半直驱海上风机,两座塔筒呈“V”字形排列,风轮直径290m,设计水深大于40米。通过工艺创新,明阳50MW漂浮式机组总工期可缩短80%。整体造价小于1万元/kW,海上作业时间缩短60%。目前25MW产品样机已经在制造中,预计2026年下线并投放市场。50MW漂浮式产品目前处于设计验证阶段。

资料来源:公司官网,风芒能源公众号,天风证券研究所

资料来源:公司官网,风芒能源公众号,天风证券研究所

海外市场潜力较大,走向海外寻求新的业务增长点是公司积极推进国际化战略的重要一步。公司持续推进国际化进程,在东北亚,公司已经与韩国签署本地化合作协议进入韩国市场,“明阳造”中国海上风机在日本顺利通过验收,并以有效的抗震技术经受住7.6级地震考验。在东南亚,公司与菲律宾新能源投资公司 AP Power 达成海上风电和绿氢合作意向。

公司正在积极开拓海外市场,在英国、意大利、韩国,海风风机订单均有突破性进展:

1)2023年5月,公司与韩国风机制造厂商、风力发电企业Unison有限公司签署本地化合作协议,明阳智能拟投资4000亿韩元(约合20亿人民币)加强推进韩国和全球业务。2023年11月28日,公司与Unison签订海上风电项目协议,将于位于韩国泗川的工厂建造13台涡轮机,每台容量为6.5MW,计划于2026年第三至第四季度交付。

2)2024年8月,公司与ReneXia及意大利商业与制造业部签署谅解备忘录,计划投资4亿欧元在意大利建设风机组件生产基地,并于2025年9月获意大利政府批准投资计划。该计划为Med Wind浮式海风提供18.8MW漂浮式风机,总装机容量2.8GW。

3)2025年9月,明阳智能与英国能源企业章鱼能源(Octopus Energy)签署战略合作协议,共同开发6GW英国风电项目。

资料来源:明阳集团官方公众号,天风证券研究所

资料来源:明阳集团官方公众号,天风证券研究所

公司在欧洲布局领先,率先计划在海外建立生产基地,公司将打造一个服务于英国、欧洲及其他非亚洲市场的海上风电中心,将公司先进的海上风电技术引入北海区域,有助于加速漂浮式风电技术的商业化进程。通过在当地设立完整的生产和服务体系,增强自身在全球海上风电技术标准制定和产业升级中的引领地位。

2025年10月12日,公司公告称,拟在苏格兰建设英国首个全产业链一体化风电机组制造基地,预计投资总额为15亿英镑,折合人民币约为142亿元,将用于建设海上与漂浮式风电机组制造工厂。该计划预计分三个阶段进行:第一期建设先进的风电机舱与叶片制造厂,计划2028年底实现首批投产;第二期扩建生产线,加速英国漂浮式风电技术的规模化生产;第三期进一步扩展至控制系统、电子设备及其他关键部件的生产制造。

4. 盈利预测

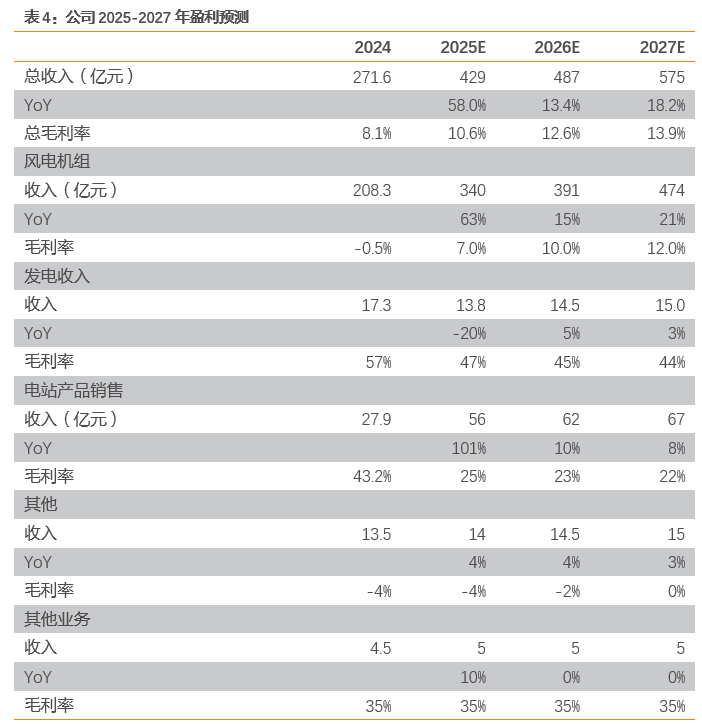

公司风机制造板块盈利开始修复,2025年单Q3风机制造毛利率已接近盈亏平衡线附近,2026年基于风机有望涨价以及规模效应,看好风机制造板块的盈利弹性;同时公司海风风机出海领先,并在英国投资生产基地将加速海外订单落地(生产基地计划2028年底实现首批投产),未来有望贡献第二增长曲线,我们预计公司2025-2027年总营收分别为429/487/575亿元,同比增长58.0%/13.4%/18.2%;归母净利润分别为12.9/23.6/34.8亿元,同比增长273%/83%/47%,PE分别为24、13、9倍,首次覆盖给予“买入”评级。

资料来源:wind,天风证券研究所

资料来源:wind,天风证券研究所

5. 风险提示

行业政策变动风险:风电产业的发展受国家政策、行业发展政策的影响,相关政策的调整将会对公司主要产品的生产和销售产生影响。

风电整机行业竞争加剧风险:风电行业竞争压力较大问题仍然存在,如果更多厂商进入该领域导致竞争进一步加剧,可能导致风机盈利能力进一步下滑。

海外市场开拓不及预期:公司多年来积极推进海外市场,若受到产业政策或地缘政治影响,公司海外市场开拓不及预期,可能会影响公司整体业绩表现。

原材料价格波动风险:公司主要的原材料包括钢铁等大宗商品,原材料价格的大幅波动直接影响公司的生产成本,进而导致公司盈利水平下滑。

资产和信用减值损失计提超预期的风险:公司2022-2024年资产和信用减值损失计提金额较多,若后续行业景气度仍无好转或者收款条件没有改善,有减值计提超预期的可能。

测算具有主观性,结果仅供参考。

证券研究报告《明阳智能(601615):风机制造板块盈利修复,出海开辟第二增长曲线》【天风电新】

对外发布时间:2025.12.8

报告发布机构:天风证券(维权)股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师: