几天前,晶澳科技和正泰新能在各自官方微信号同步发布联合声明:双方及其关联公司就全球范围内正在进行的全部专利纠纷达成和解,终止所有诉讼程序,就 TOPCon 相关专利达成交叉许可,并承诺在协议有效期内不再就 TOPCon 专利相互发起诉讼或其他程序。

两家企业都是TOP10组件企业,一个第四,一个第六;从去年开始,双方在TOPCon专利上“短兵相接”,官司打到了海外多国法院。

如今,双方握手言和,这背后意味着什么呢?

图为欧盟统一专利法院(UPC)汉堡法庭。

图为欧盟统一专利法院(UPC)汉堡法庭。

统一专利法院(UPC)是由欧盟所有成员国的法官组成的法院,其设立的主要目的是裁决单一专利和传统欧洲专利的侵权和有效性问题。根据《统一专利法院协议》(UPCA),目前共有18个欧盟成员国,UPC即为这些成员国的共同法院,该协议已于2023年6月1日生效。

01

专利战,光伏存量博弈阶段的一种必然

光伏行业从来就是一个标准的技术驱动型行业。

无论是从多晶到单晶、从P型到N型,还是从PERC 走向TOPCon、HJT、BC,过去二十年的每一轮效率提升、每一轮度电成本下台阶,背后都是对物理极限的一次次逼近。

在这样的行业里,真正推动产业向前的,一直是研发投入和工艺迭代。能够为创新者、为他们的知识产权提供可预期回报的、最成熟的制度安排,就是专利。没有专利,领先者的技术红利转瞬即逝,行业就会滑向简单粗暴的低价复制,最终谁都赚不到钱。

TOPCon技术扩散得太快,迅速成为行业通识,成为设备企业的交钥匙工程,正是这一轮光伏严重内卷的重要原因。也正因如此,自去年以来,围绕TOPCon专利,天合起诉了阿特斯,晶澳起诉了正泰,晶科起诉了隆基。

站在行业角度,TOPCon 已经不是某一家公司的“独门秘笈”,而是一代技术平台。InfoLink 的统计显示,2024 年全球前十组件厂合计出货约 502GW,N 型组件占比持续抬升,部分集中式地面电站招标中,TOPCon 占比已经超过一半。 当一项技术成为“行业地板”,对上游原始创新的尊重,就不能停留在口头上。

站在企业角度,以晶澳科技为例,仅2025年上半年,公司研发投入就达到 13.88亿元,占营收比重5.81%,截至6月底累计有效专利2072项,其中发明专利1109项,在民营企业“研发投入 500 强”、“发明专利 500 强”里双双上榜。 晶科能源特别是天合光能的研发投入情况,与晶澳科技类似。虽然全行业仍在亏损,TOPCon内卷严重,头部TOPCon企业们仍然坚持研发。但是,如果没有稳定、可预期的专利制度托底,这种高强度的研发投入肯定无长期坚持下去。

所以,特别是在光伏严重内卷、市场存量博弈的时刻,站在TOPCon企业生存与发展的视角来看,专利武器自然而然就会成为他们的自卫手段和进攻武器。

退一万步说,专利战是阳谋,是正道。

今年6月上海SNEC期间,赶碳号曾就TOPCon专利战一事向高纪凡请教,问他如何看待一些企业家提出的“黑暗森林”一说,高纪凡这样表态:维权之事天经地义,在法律上在道德上都毋庸置疑,总不能侵犯知识产权、侵犯专利还有道理、还理所应当吧?

赶碳号认为,头部企业这一轮围绕 TOPCon 展开的专利战,本身绝不是行业倒退,而是迟到的“专利规则补课”:谁愿意为TOPCon专利先砸钱、谁先啃硬骨头,谁当然就有权力以此展开竞争。

买来的专利也是专利。

有人认为三家TOPCon企业用买来的专利维权,有点“胜之不武”。赶碳号认为,专利本身并没有高低贵贱,原研的专利是专利,买来的专利也是专利。工业史上,通过买来的专利做大事业的案例并不少见。

1888年,特斯拉拿到“多相交流系统”一系列核心专利后,这些专利被美国的西屋电气整体购入。西屋并没有自己从零发明这一套系统,却正是凭借对特斯拉专利的收购和工程化能力,在“电流大战”中与爱迪生的直流体系正面交锋,最终把交流输电做成了20世纪的标准。

这一模式,今天在光伏行业其实已经重现。

LG退出光伏制造后,将一批与TOPCon相关的核心专利出售给中国企业,其中相当部分流向了晶科、天合、晶澳等头部厂商。天合起诉阿特斯时所用的两件专利,就来自这一专利组合;晶科公开披露,其在N型TOPCon相关技术上布局专利超过700 件,形成了较完整的防护网。

对晶澳而言,早期在PERC、TOPCon上的原始研发,加上通过交易获得的全球专利碎片,共同构成今天这轮谈判桌上的筹码。原研和收购在纸面上的形式不同,本质上属于同一个资产类别:都是可以用来约束对手、保护投入、支撑溢价的知识产权。

02

中国光伏企业之间的竞争,就是全球光伏的竞争

在上一轮光伏周期,中国光伏企业听到“专利诉讼”这四个字,我们的第一反应,往往是欧美“双反”、337调查,是在美国ITC、欧盟法庭被动应诉。那是一个“老外定规矩,我们被迫接招”的时代。

这一轮则完全不同。

2024年7月,晶澳在欧洲统一专利法院对正泰新能提起两起 TOPCon专利侵权诉讼,涉案专利 EP2787541、EP4092759,针对的正是隧穿氧化层、掺杂多晶硅及电极结构这些最核心的技术要素。

在此之前,天合光能在江苏高院对阿特斯提起诉讼,索赔金额10.58亿元人民币,同时在美国特拉华联邦法院起诉其TOPCon产品,在ITC推动337 调查,要求限制相关组件进入美国。

另一条战线,则是晶科与隆基围绕TOPCon、BC等专利,在中、美、欧、日多地互诉,直到 2025年9月双方宣布全球和解、交叉许可,才暂时收官。

换句话说,这一轮专利战的主角,已经从“欧美品牌vs中国制造”变成了“中国头部大厂vs中国头部大厂”。

在这张版图里,晶科、天合、晶澳既是技术投入方,也是规则主张方——敢在UPC这种全新的、费用高昂的统一专利法院系统率先出手,本身就表明:他们对自己TOPCon专利组合的技术含金量和法律稳健性,有相当信心。

当然,专利战不会永远一边倒。2025年10月,EPO反对部一度撤销了晶澳的一件涉案欧洲专利,背后正是正泰提出的异议。其中,EP4092759B1在早先已被无效。

另外一件涉诉专利EP2787541B1,之前一直没动静,但是在双方和解的几天后公布了判决——法院最终判决包括:

1.永久禁令:禁止被告在德国、法国、意大利、荷兰境内制造、销售、使用、进口、存储涉案的系列侵权产品。

2.信息提供令: 命令被告在3周内向原告提供自2022年8月31日以来的侵权产品详细数据(来源、数量、价格、销售渠道等)。

3.召回与销毁令: 命令被告在1周内从商业客户处召回所有侵权产品,并予以销毁。

4.损害赔偿: 认定被告有义务赔偿原告自2022年8月31日起因侵权行为所遭受的全部损失(含利息)。

5.预先支付诉讼费用: 命令被告向原告预先支付124,000欧元,作为部分诉讼成本补偿。

6.诉讼费用承担: 全部诉讼费用由被告承担。

7.驳回反诉: 彻底驳回被告提出的专利无效反诉。

当然,双方攻守拉锯,互有胜负也实属正常。这也从侧面说明,中国光伏企业已然全面主导全球光伏产业的发展。中国光伏企业之间的竞争,其实就是全球光伏企业之间的竞争。

所以,赶碳号听到的那种“应该去和老外打、自己人不要打自己人”的观点,只不过是一种偷换概念——TOP10光伏企业中,都是清一色的中国企业。某个国家的企业,但凡在一个行业内取得绝对的领先,这个行业的全球竞争,自然就会演化为该国企业间的内部竞争,美国的可口可乐与百事可乐、日本的丰田与日产、韩国的三星与海力士,皆如此。

当然,承认专利战的合理性,并不意味着忽略专利的副作用。

早在1992年,日本三洋就开发出HIT异质结电池,把晶硅和非晶硅叠层结合起来,拿下当时极具领先性的转换效率纪录,相应的一系列核心工艺被写入专利。

直到2010年前后,这批关键专利陆续到期,HJT才真正进入全球设备商和组件厂的“可选项”,一批欧洲、中国厂商才有机会在产线规模上认真试验PECVD、PVD、湿法清洗等整套工艺组合。日本人,封印了HJT近30年。

站在三洋、松下股东的角度,那20多年里,专利锁定为企业带来了实打实的技术溢价;但站在行业和减排目标的角度,一条潜力巨大的高效电池路线,被迫在实验室状态里被封印了十多年,机会成本巨大。

这一场围绕TOPCon技术的专利大战,显然并不是为了封印TOPCon技术,而是为了试图改变TOPCon技术已经沦为行业通识的内卷局面,同时也是为了下一步在更高效率、更低衰减、更优系统方案上的持续投入买下一份保险。

03

为何要在此刻握手言和?

从诉讼策略看,如果晶澳只是想“打到底”,完全可以继续在 UPC 和各国法院推进程序,赌一个更漂亮的终局。但它选择在此时按下“和解键”,背后可能是几重考虑叠加在一起。

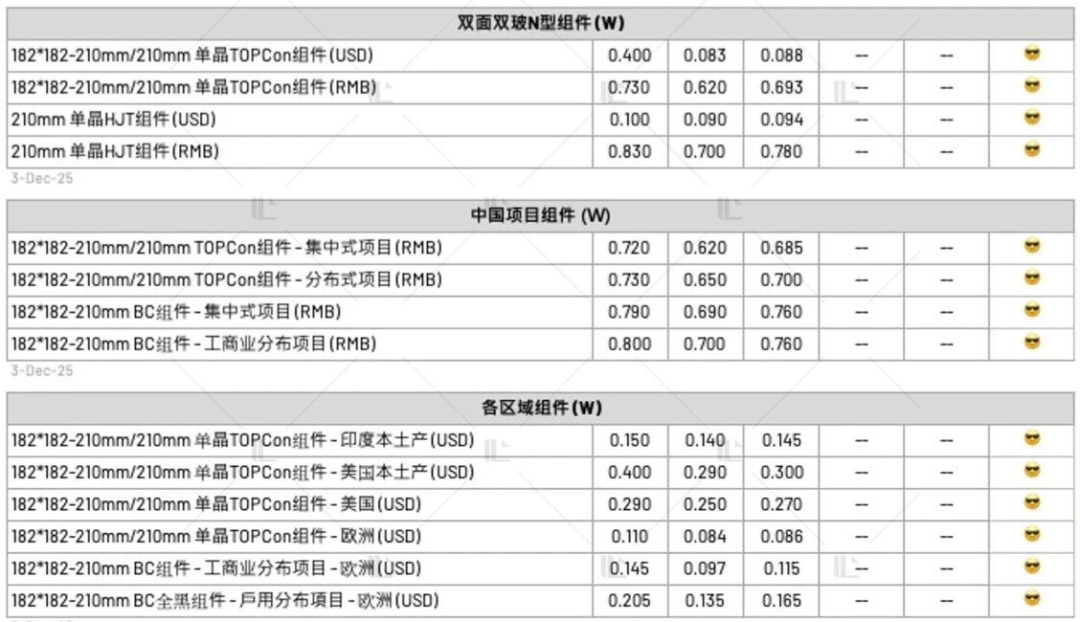

来自InfoLink周报

TOPCon组件的价格并未得到真正修复。

虽然目前行业自律的最低指导价为0.71元,但众所周知,因为存在相当多的买十送一情况,实际执行价格往往在0.7元以下——InfoLink的周报也证明了这一点,集中式组件12月3日均价为0.685元/W。

在这种环境下,任何一场跨国专利大战,对企业现金流和管理层的专注度,都是额外的持续消耗。晶澳此时通过交叉许可的方式一次性解决问题,等于把围绕TOPCon的法律不确定性打包处理掉,轻装上阵。

另外,是在全行业中为TOPCon头部企业的核心利益划一条红线。

以前大家没有专利这条红线的概念,自从专利战打响之后,全行业现在都知道了,如果以后再不打招呼式的拿来主义,就有可能成为诉讼对象。

从公开信息看,晶澳控股公司在N型、P型多个技术方向上,一共持有2000余件有效专利,发明专利突破千件,并且持续保持5%以上的研发投入占比。所以,晶科、天合、晶澳的这一场TOPCon诉讼,其用意更多是树立起一个规矩,而不是真想把友商打到出局,事实上他们自己也清楚,单凭一场专利战也做不到。

第三,这也是最重要的一点,就是顾全大局。

商业世界的企业之间也好,大国之间也好,始终处于一种竞争与合作之中。

竞争是常态,但恶性竞争却不是常态。光伏为什么要“反内卷”?就是因为行业处于恶性竞争的非理性、非常态之中。再这么任性内卷下去,我们过去20年来投入巨量资源培育起来的这个行业,就有可能毁掉,绝大多数企业当然也无法独善其身。

中国光伏企业之间,现在需要的是“合作”,而不是“竞争”,是“和平”,而不是“战争”。当中国头部光伏企业在央视《对话》现场写下一个“合”字之时,行业中有一些人对此不以为然,甚至当成段子来讲。庄子在《逍遥游》里说过,“小知不及大知,小年不及大年”。在这一点上,持有不同意见的光伏人,在当下也需要求同存异吧?

所以,光伏行业更需要自律,限产限价,共渡难关。特别是头部企业之间,合作比竞争更重要。也只有团结起来,中国光伏企业才能在很多问题上取得共识,进而采取共同行动,推动行业早日走出低谷。

在反内卷已经成为监管和行业共同关键词的背景下,晶科与隆基已经和解,现在晶澳与正泰握手言和,正是头部企业之间的顾全大局,求同存异。

后记

光伏的生态

赶碳号常说,商业生态就是水,企业就是水中的鱼。如果整个水质都恶化了,无论是大鱼还是小鱼,健康都会受到威胁。只有构建起健康的、可持续发展的商业生态,整个产业链才会健康。

在当下,我们的生态面临的主要矛盾不是缺乏市场化竞争,恰恰相当,是产能过剩,竞争过度。这已经威胁到了绝大部分光伏企业的健康。所以,当我们企业在做出经营决策行为时,除了考虑企业自身利益以外,还要考虑对行业生态的影响。越是头部企业,影响力越大,责任就越大,就越需要考虑得多一些,全面、深入一些,鱼死网破未必就是一件好事。

客观说,光伏当下的局面,头部企业难辞其咎。上一轮扩产最猛的,恰恰是各环节中的头部企业。越是大企业,所能获得的资源当然就越多,提升市场份额的冲动就越强。但是,如果我们站在企业家的角度上,这并没有错——换位思考,你是企业家,你在当时即便已经知道了产能有可能会过剩,你会停下来、任由竞争对手超越自己吗?

亡羊补牢,为时未晚。过去的经验需要总结,教训需要汲取,现在要做的就是尽快走出低谷。

专利可以是武器,也可以是契约。

晶澳科技与正泰新能的握手言和,赶碳号认为并不会结束TOPCon企业之间的技术竞争,也不会阻止中国光伏企业下一轮围绕HJT、BC、叠层电池的专利博弈。但它至少证明,在一个高度全球化、又承载减碳重任的行业,中国头部企业已经开始尝试用更成熟的方式处理内部冲突:该硬的时候硬,该收的时候收。

所以,赶碳号在此要为中国光伏企业点赞。

编审:侦碳