来源:首席商业洞察

于 2026年01月31日 13:21

》〉》返回首页

引言:暴跌61%,品牌价值缩水154亿美元!曾制霸市场多年的,昔日全球新能源销冠怎么也没想到,自己也有一天会“卖不动”。

在1月29号的时候,特斯拉终于公布了自己2025年的最后一个季度报和全年财报。

在此之前,许多新能源车企基本上都公布了自己的去年财报,原以为特斯拉如此晚公布才财报,会是压轴出场,没想到细看财报上的一些数据,却让人震惊不已。

图源:特斯拉2025年全年业绩

特斯拉2025年财报,无论是从纵向比较还是横向比较,似乎都有些不够看,甚至还出现了其建立起来的历史首次下滑。

在2025年特斯拉一共创造了948.27亿美元的营收,这放在一个成立不过二十多年的年轻车企来说,其实成绩已经非常理想了。

但是这个营收却是其在成立以来,交出的首次营收下滑年报,其和2024年营收相比的话,下降了3%。

图源:网络

图源:网络

这还不是最致命的,其归属净利遭到了大幅度下滑,甚至接近腰斩,只有37.94亿美元,和2024年相比整整下滑了46%。

它在2025年第四季度的归属净利,同比下滑比全年更加严重,达到了61%之多。为什么会造成这种情况?

财报上也给出了一系列的说明,主要就是去年交付车辆少了,同时相关的研发投资、运营投入增加,进一步压缩了利润空间。

图源:特斯拉2025年第四季度业绩

图源:特斯拉2025年第四季度业绩

但如果纵向对比,或者说和其他的新能源车企对比的话,特斯拉所遭遇的下滑问题,并没有这么简单。

2025年其全球交付量只有163.3万辆电车,和2024年全年相比,下滑了16%,这个连续两年下滑的销量,导致其把已经蝉联几年的新能源销冠拱手让人。

在国内市场,特斯拉甚至出现了降价也很难挽回销量的局面,从原来的绝对领先位置,滑落到了如今的销量第五。

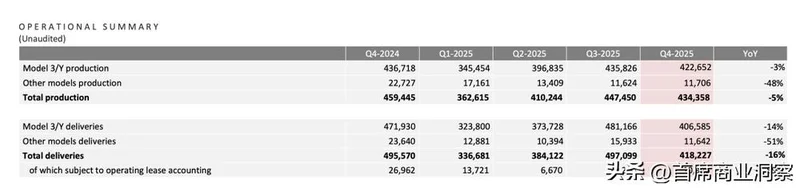

图源:特斯拉汽车季度生产及交付量

图源:特斯拉汽车季度生产及交付量

然而让人匪夷所思的是,面对这些在外人看来的种种不利局面,马斯克乃至整个特斯拉高层,对此大多都表示出一副“毫不重视”感。

在财报电话会上,马斯克根本就没有提到销量下滑的话题,也没有人提问相关问题,这种“轻松感”,到底是“故作轻松”?

还是因为马斯克已经为特斯拉的未来,留足了后手王牌,所以才如此“不重视”这止不住下滑的汽车交付量?

1

旗舰车型将停产

汽车业务彻底跑不动了?

特斯拉除了在整体销量上被比亚迪反超,其在世界各主要市场上,也是压力不小。首先特斯拉在美国本土,由于相关的抵免补贴的到期,其销量受到了不小的冲击。

而在欧洲市场上,它更是辉煌不再,由于受到中国车企出海欧洲的冲击,以及像大众这样的传统车企,持续深入的进行油改电转型,特斯拉在欧洲市场持续遇冷。

图源:特斯拉

其2025年欧洲新车注册量只有238656辆,和2024年相比下滑了26.9%,由于销量的不景气,还间接导致了柏林工厂的裁员。

与特斯拉在欧洲市场销量下滑,呈现鲜明对比的是,同期同地点,比亚迪的数据为187657辆,和2024年相比增长了268.6%。

可以说,就目前而言在欧洲这种传统汽车市场上,比亚迪和特斯拉的差距,正在肉眼减小。

图源:特斯拉

图源:特斯拉

在其非常倚重的中国市场,它也是“节节败退”,无论是从销量还是保值率上面,都被做为后起之秀的一众新势力反超。

具体来看,其在2025年的第四季度的国内零售量在18万辆上下,和2024年同期相比下滑了5%,整年的销量则为62.6万辆,与前年同期相比下滑了4.8%。

而根据最新的国内保值率年度排行来看,特斯拉之前一直维持的高保值率排名,也在不断滑落。

图源:精真估

图源:精真估

在榜单中,作为后起之秀的小米排名第一,紧接其后的则是问界、理想等新势力车型。

而作为特斯拉旗舰的Model X车型,则排在第五,作为主力的Model 3更是只能排在第七。

这个排名的高低,也侧面反应了车企在市场上的竞争力高低。同时在汽车毛利率上面,它也优势不再。

图源:特斯拉

图源:特斯拉

由于其在2025年推行相关的“降价换量”措施,其汽车业务毛利率,已经从2021年的27%的,下滑到了2025年第三季度,剔除监管积分收入之后的15.4%。

而比亚迪在2025年第三季度的汽车业务毛利率则为20.6%,小米在2025年上半年更是在汽车业务毛利上面,取得了26.4%的优异数据。

此外特斯拉还表示,未来将停产两大旗舰Model X和Model S,空出来的产能和资金则用来押注未来业务。

图源:特斯拉

图源:特斯拉

面对2025年核心汽车业务的明显失速情况,马斯克却似乎已经不想再为其全力输血了,而是准备不惜代价,做一场20亿美元的大冒险。

2

200亿美元天价支出

马斯克直言最大对手来自中国

其实特斯拉的失速并非最近才显现,在整个2025年,特斯拉无论是市值还是销量,都有或多或少的浮动。

可即使这样,回归特斯拉的马斯克,却并没有把重点放在如何把汽车业务拯救出来上。

而从普通经营逻辑上来看,如果一家公司,面对利润和营收都在下降的财报,理应在新的一年,及时止血,开源节流以求休养生息。

图源:网络

图源:网络

可特斯拉却反其道而行之,在2026年其更是宣布可能要支出200亿美元,这些钱也并不主要流向正在失速失血的核心汽车业务,而是流向芯片、算力、能源供应链建设。

早在1月16号的时候,特斯拉还和外部的AI公司,签署了价值20亿美元的投资协议。

从如今特斯拉接下来的布局来看,原来做为核心的传统汽车业务,似乎正变得越来越不核心。

图源:网络

图源:网络

而从马斯克在电话会上的不少表示来看,他对如今特斯拉汽车的销量多少,其似乎已经没有兴趣了。

在他眼里,特斯拉的未来在于重点发展无人驾驶出租车、人形机器人和AI这三大方面。

在未来,停产了两大旗舰车型之后,原来制造这两款车型的工厂,也会将原来的生产线进行相关的改造升级,用来生产人形机器人Optimus。

图源:网络

图源:网络

从世界范围来看,车企入局人形机器人赛道,也并非特斯拉一家,在国内小鹏就在去年发布了 IRON,理想也已经表示要在今年年初,加大在这个领域的投资。

当然特斯拉在汽车领域,也并非没有动作,比如其新一代电跑Roadster就将会在今年实现首秀,而除了这款车之外,特斯拉以后得汽车新品,就将只会是自动驾驶汽车。

在今年,只有两个座位并且没有踏板的无人驾驶出租CyberCab,将会在今年的4月进行投产。

图源:网络

图源:网络

无论是Optimus还是CyberCab,都在证明着特斯拉,正在向成为一家实体AI公司前进。

为了实现这个目标,马斯克甚至准备自建芯片工厂,以此来防止特斯拉在业务转型中,在芯片领域被别人“卡脖子”。

这种不惜代价的转型,到底是马斯克给市场“画的饼”,还是真的在为特斯拉买一个“史诗级未来”。

3

特斯拉未来两大王牌

是马斯克给市场“画饼”还是圆梦?

在1月16号,特斯拉拿出20亿美元投资外部AI公司的时候,就有人对这笔投资提出了质疑,觉得其会影响特斯拉未来的长期发展。

毕竟如今特斯拉的核心汽车业务已经步入失速的境地,另外一边公司主要用来研发和投资未来的营业费,也早已经激增到127.39亿美元。

图源:特斯拉

图源:特斯拉

即使特斯拉在2025年还拥有441亿美元的相关现金储备,但是在核心业务失速,公司营业费居高不下的情况下,又拿出20亿美元投资外部的公司。

从这个角度来看,特斯拉的这一笔投资,更像是一场不看短期代价充满不确定性的豪赌。

不过从市场反应来看,马斯克的这场2026年豪赌,似乎赢面更大,毕竟在特斯拉主营业务失速,交出首次营收下滑财报的情况下,市场对于特斯拉仍然格外宽容。

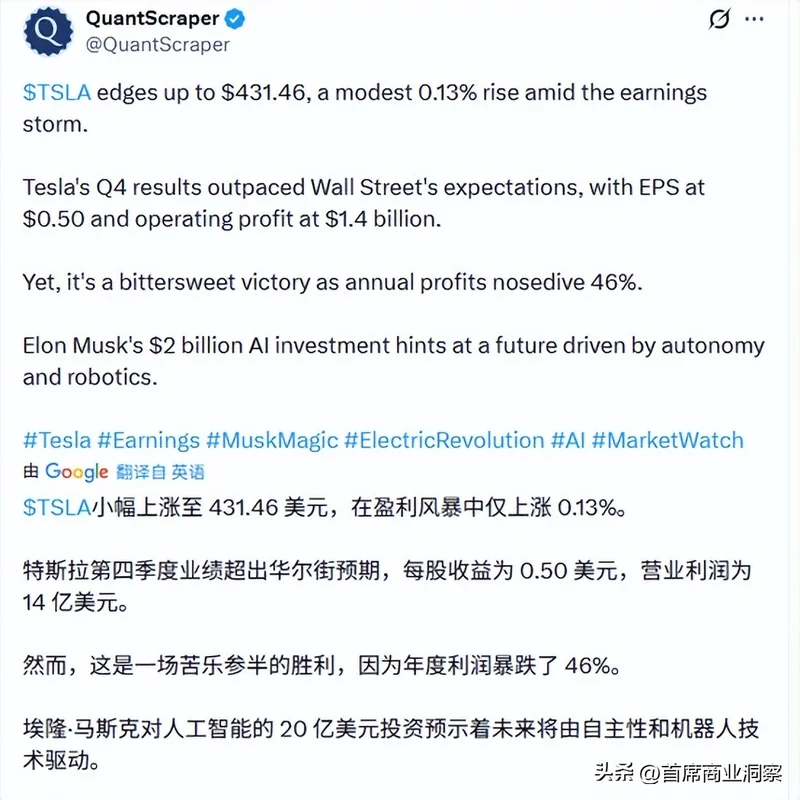

图源:QuantScraper

图源:QuantScraper

在交出净利营收双下滑财报的情况下,特斯拉的股票依然是稳如泰山,甚至在马斯克电话会结束后,还创造了微涨。这主要得益于,马斯克给市场画下的一系列伟大远景。

即使如今特斯拉的主要营收和利润仍然来自于造车卖车,即使如今这个核心业务正在失速,但是市场仍然相信了马斯克规划出来的远大布局,并且愿意暂时为其买单。

这种现象,在美股巨头中,是非常少有的,就连华尔街的一些分析师都说,如今的特斯拉更像是一家可以创造高回报,但也能带来高风险的初创公司。

图源:网络

图源:网络

而这里面的高风险,就在于这些宏伟目标能不能准时实现。

在过去,马斯克其实早已经许下了不少宏伟目标,不过这里面的不少目标,都没有按照计划实现。

比如其在之前就曾经表示,要在2025年的时候,把完全自动驾驶出租车服务,覆盖美国一半的人口。

图源:网络

图源:网络

但这个目标很快就缩水成了8个到10个主要都市区,如今2025已过,这个目标即使在缩水后,也没有实现。

而马斯克自己也坦言,无论是人形机器人还是无人驾驶出租,它们最初的生产都会很缓慢。这些都在不确定性,都在左右特斯拉的这场未来豪赌。

4

写在最后

从2026年开始,当马斯克宣布今年将成为特斯拉200亿美元的资本支出大年那一刻,特斯拉的转型或许就已经再也没有了回头路。

当200亿美元的真金白银投下,以及在如今其核心汽车业务日益失速的现实的面前,特斯拉这一场不惜短期代价的史诗级转型,最后的结局或许是“不成功便成仁”。

图源:特斯拉

图源:特斯拉

但是马克斯之前的无数次成功,也已经向市场证明了,他对于未来有着强大的掌控力。这场史诗级投资,何时能够落地变现,让我们拭目以待吧!