(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

彩讯股份的三季报,安静地躺在财官的档案堆里。第一眼看去,它平淡无奇:净利润 1.96亿元,同比微增0.61%,近乎零增长。在追求高增速的市场叙事里,这份成绩单乏善可陈,理应被快速归档、遗忘。$彩讯股份(300634)

然而,就在财官准备合上卷宗时,几行“不可能”同时出现的数据,像针一样刺入了眼帘。

第一现场:暴风眼中心的“现金海啸”

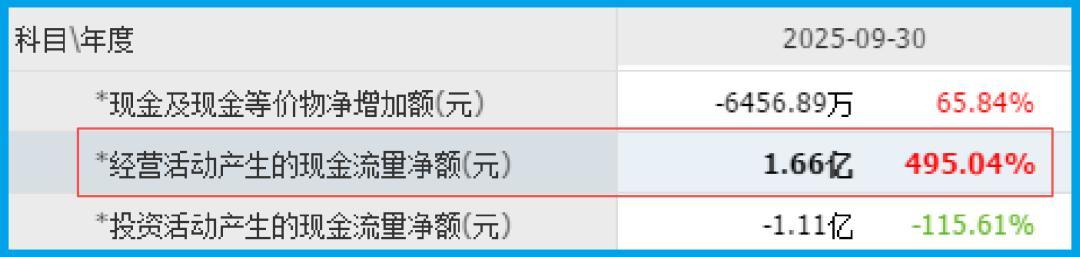

财官首先调阅了最核心的证据——现金流。报告显示,公司 销售商品收到的现金净额高达1.66亿元,同比暴增495.04%。

这个数字,像一场毫无征兆的海啸,席卷了利润表上所有的平静。

它意味着,公司经营活动的“造血”能力发生了核裂变级别的跃升。

利润可以调节,但真金白银的现金流,尤其是如此巨幅的增长,几乎无法伪造。

这份证据,直接推翻了“业务停滞”的初步判断。公司不是在原地踏步,而是在疯狂地回收现金。

关键物证A:信用账户的“神秘负值”

顺着现金流的线索,财官检查了公司的资产质量。一个更不可思议的细节出现了:公司信用减值损失(坏账)为 -198.75万元,同比下降152.33%。

坏账出现负值,在会计上意味着公司不仅没有新增坏账,反而收回了部分过去已计提的、认为无法收回的款项。

这在商业实践中极为罕见,是客户信用极佳或公司清收能力极强的标志。

它和现金流暴增的证据相互印证,描绘出一幅画面:公司生意红火,客户付款不仅及时,而且历史旧账也在被追回。

关键物证B:堪称“奢侈”的财务结构

当财官审视公司的偿债能力时,看到了一个在A股公司中堪称“奢侈”的景象.

公司账户里躺着 高达9.65亿元的现金,而短期借款仅为1956.98万元。

净现金头寸极其充裕,财务杠杆几乎为零。这完全摆脱了大多数企业依靠负债扩张的路径依赖。

这种财务结构,赋予了公司无与伦比的战略自主权和抗风险能力,可以随时应对任何市场变化或投资机遇。这绝不是一家普通软件服务商的财务表,更像一家进入成熟收割期的平台型公司。

真相拼图:被标签掩盖的“新质生产力”枢纽

优异的财务体征是结果,那么驱动它的业务引擎是什么?财官深入业务档案,发现了公司身上几个被市场严重低估的标签:

第一,机器人板块的“软件灵魂”。公司并非制造机器狗,而是为运营商机器狗提供“交互能力建设”。

这意味着,它是具身智能的“软件定义”和多模态AI交互方案商,这是机器人产业价值链中的高附加值环节。

第二,“Rich AI Cloud算力平台”。公司自研的算力平台,已为知名车企的智能驾驶和运营商云项目提供算力服务。

这表明,它正从项目制软件商,向提供AI原生云服务的算力运营方进化。

第三,数据中心建设经验。多次参与电网、运营商等核心部门数据中心项目,积累了深厚的信创与东数西算工程实施经验。

这些碎片拼凑起来,公司形象已然不同:它是一个以深厚软件技术和客户资源为基石,横跨算力运营、AI交互、数据服务的数字化解决方案枢纽,是典型的“新质生产力”代表。

风险警示

需要关注的是,公司本期存货为 1.06亿元,同比下降了 17.97%。

这一下降趋势,与公司营收和净利润的平稳表现相结合,可能传递出复杂的信号。

一方面,它可以被解读为运营效率提升、库存管理优化的体现。

但另一方面,也可能反映出公司在面对市场需求或行业前景不确定性时,采取了更为保守的备货策略,主动降低了库存水平。

财官结案:一座正在悄然扩容的“数字军火库”

因此,这份财报不是一份业绩声明,而是一份“财务实力宣言”和“战略转型进度报告”。

它展示了一家公司在利润“静止”的表象下,正以前所未有的效率积累现金(现金净额暴增495%),并以前所未有的强度优化资产(坏账转负),同时手握巨量弹药(9.65亿现金),瞄准机器人、AI算力、元宇宙等前沿阵地进行战略布局。

市场关注其利润何时重新起飞,而顶尖资金或许更看重其已然构筑的、坚实的财务堡垒和清晰的转型路径。

它让我们思考:在产业剧变的前夜,是利润增长率更重要,还是为抓住未来机遇所储备的现金、技术和客户关系更重要?彩讯,正用它的资产负债表,给出自己的答案。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。