继推动人工智能后,美政府考虑明年发布关于机器人的行政命令。美股irobot涨超79%,机器人板块活跃!

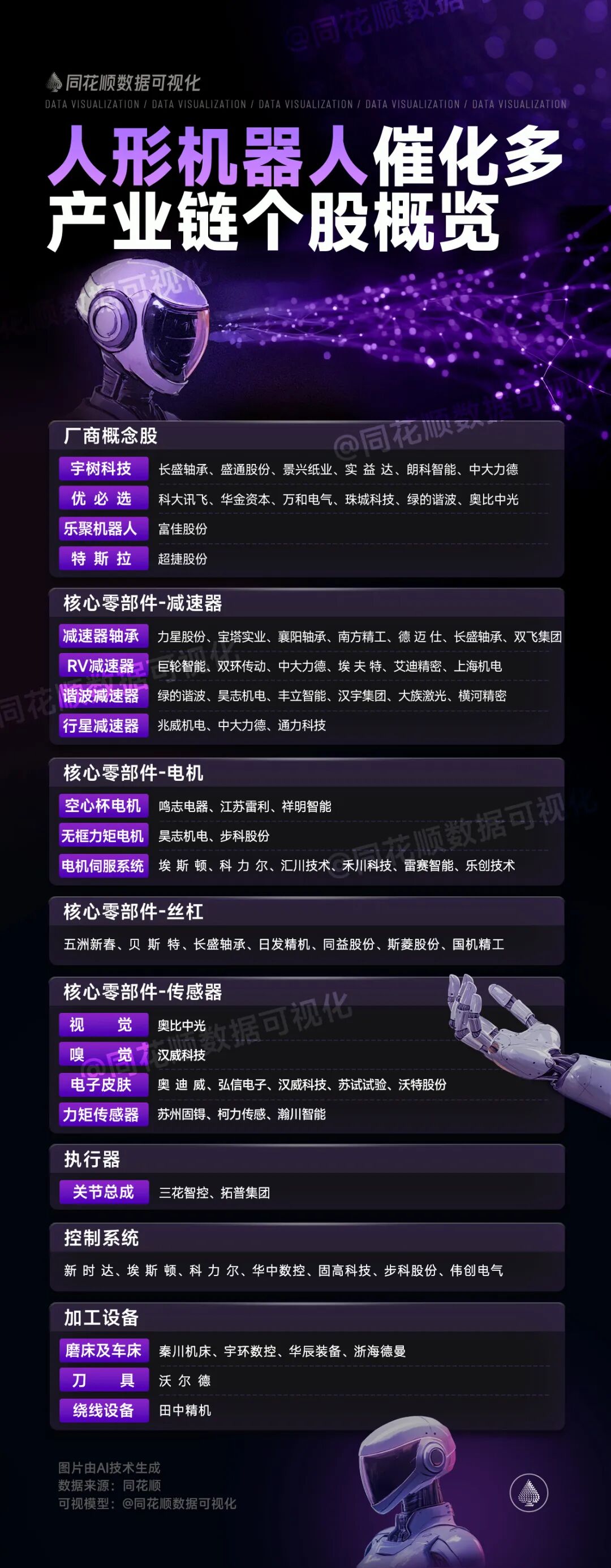

产业链个股概览

AiFinD大事解析

2025机器人行业利好与产业逻辑全景总结

一、近期利好与背景动因

1.政策与资金加码,场景供给扩容

地方财政直达:广东《资金管理实施细则》最高5000万元奖补,上海《AI+制造实施方案》推动钢铁、船舶等行业人机协同单元建设,北京两年释放超万台机器人应用机会、国家设立600亿元AI基金。

部委导向明确:工信部提出“未来产业创新发展实施意见”,把人形机器人列为重点赛道,标准化体系与试点应用同步推进(首批人形机器人技术要求立项、养老机器人国际标准发布)。

2.企业融资与上市预期提升、龙头示范增强

龙头绑定资本:优必选与Infini Capital达成10亿美元战略合作;宇树科技明确2025年Q4-2025年末申报上市计划。

平台赋能升级:京东发布“智能机器人产业加速计划”三年投入超百亿元资源,美团持续投后赋能24小时无人药房等落地项目,形成“资本+场景+渠道”的商业化闭环。

3.订单与量产节奏改善,投资评价重心转移

大脑域控制器渗透:天准科技拿到头部人形机器人客户首批1400万元订单,行业从“参数导向”转向“交付能力与量产节奏”为估值核心。

量产拐点临近:特斯拉Optimus Gen3在美工厂实测,目标2026年量产、5年100万台,行业“成本-性能-交付”进入三维竞赛。

4.技术体系迭代,软硬协同提速

算力与OS:英伟达Jetson AGX Thor达2070 TFLOPS(算力提升7.5倍),智源RoboOS实现多机协同;群体智能与具身模型加速“从指令执行到意图理解”。

关键部件国产化:谐波减速器国内份额超40%,伺服系统国产占有率提升;灵巧手成本降至万元级,自由度、触觉传感与合规控制进入商业化门槛。

5.景气数据与风险资本共振

产业翻倍增长:“十四五”营收由1061亿元升至2378.9亿元(2024),前三季度同比+29.5%,自主品牌市场占有率至58.5%,工业机器人产量59.5万台超去年全年。

金融侧风向:机器人指数ETF(560770)上市两日净流入超1.5亿元,摩根士丹利预测至2050年人形机器人市场规模超5万亿美元,年复合增速超50%。

二、趋势演化与未来前景

1.工业机器人:从单机智能到系统智能

逻辑主线:与MES/ERP深度集成,形成“数据-工艺-控制”闭环;重载、焊接、喷涂专用机加速国产替代(700-1000kg产品订单爆发)。

出海与迭代:价格-质量-交付三要素形成海外竞争力,系统集成与工艺包成为差异化护城河。

2.协作机器人:人机共融进入规模期

国产替代完成度高:六轴及以上协作机器人本体国产化率突破90%,在3C、金属加工与柔性产线渗透提升。

安全与易用:力控/视觉融合与“零编程语音交互”降门槛,推动“小批量多品种”场景复用。

3.人形与具身机器人:量产临界与多品类协同

应用先行:工业通用作业、教育科研、演出租赁先落地,家庭服务中长期释放;“人形+机器狗+灵巧手+行业方案”组合覆盖更多场景,现金流更稳。

成本学习曲线:电机/减速器/关节模组本地化加速,群体智能与数据工厂(训练场)提升动作库与泛化能力,“RaaS(Robot-as-a-Service)”模式增强回收期确定性。

4.服务与特种机器人:细分蓝海扩容

酒店/医疗/安防场景成熟:模块化底盘与多功能仓体“一机多能”,降低TCO;手术/康复/巡检在高可靠与标准化驱动下扩容。

特种场景:防爆、深海、轨道装备等极端环境作业国产替代提速,提升“人机安全协同”的结构性需求。

5.供需格局与资本逻辑

供给侧:投资人从“参数”转向“交付/落地/差异化”,准入门槛与谈判周期抬升,海外资本以“大额支票+本地资源”助推全球化。

需求侧:制造业机器人密度全球第三,新能源/汽车/电子以及城市服务拓宽增长锚,政策与场景协同带动长期需求确定性。

三、受益环节与影响机制

1.上游核心部件

伺服系统/驱动器:量产人形与协作机器人带动高响应、高精度伺服需求,国产替代加速。

减速器/关节模组:谐波/RV两路线并进,寿命、精度与一致性决定整机稳定性。

视觉与力触觉传感:多模态感知构建“最后一厘米”能力,灵巧手商业化先行。

嵌入式算力与控制器:边缘推理与安全冗余,支撑群体智能与实时闭环。

2.中游整机与系统

人形/协作/工业/四足整机:多品类协同提升现金流,垂直行业工艺包形成护城河。

机器人OS与中间件:通用具身平台与跨本体部署,降低集成成本与迭代周期。

3.下游场景与运营

制造、物流、医疗、文旅与教育:RaaS与租赁模式降低一次性CAPEX,回本周期改善。

平台与渠道:电商与生活服务平台导入流量与履约能力,推动C端与B端双轮扩张。

四、细分产品—逻辑链条—受益股票与原因

1.人形机器人量产与通用场景

受益标的:汇川技术(300124)、绿的谐波(688017)、双环传动(002472)、中大力德(002896)

原因:人形机器人对高精度伺服与减速器需求爆发,国产替代提升份额;关节模组“一体化”带来单机价值量提升。

2.灵巧手与触觉传感商业化先行

受益标的:柯力传感(603662)、兆威机电(003021)、奥比中光(688322)

原因:高自由度灵巧手+触觉/力控传感器实现精细操作,成本下降与产能爬坡驱动订单;3D视觉提升非结构化场景适应性。

3.协作机器人与柔性制造

受益标的:埃斯顿(002747)、新时达(002527)、埃夫特(688165)

原因:从“机械臂”到“智慧脑”,控制器+伺服+本体全链条布局,行业专用机(焊接/喷涂/码垛)带动工艺包复用。

4.具身智能与边缘算力

受益标的:寒武纪(688256)、中科曙光(603019)、浪潮信息(000977)

原因:边缘推理/训练中心需求增长,通用/行业大模型与具身平台深度融合,智算中心与液冷服务器放量。

5.电机、轴承与热管理

受益标的:卧龙电驱(600580)、长盛轴承(300718)、三花智控(002050)

原因:人形与协作机器人关节对电机/轴承一致性与可靠性要求高;整机热管理与功率密度提升需要热控创新。

6.视觉模组与C端服务机器人

受益标的:科沃斯(603486)、韦尔股份(603501)

原因:服务机器人在酒店/家居扩容,CIS/3D视觉渗透率提升;品牌与渠道优势推动量化场景落地。

7.平台与渠道(生态加速器)

受益标的:京东集团(09618.HK)、美团(3690.HK)、优必选(09880.HK)

原因:平台投入与生态协同加速产品上行与场景孵化;整机龙头绑定资本与大客户,订单与全球化通道打开。

五、竞争格局变化与产业位势

1.国产替代抬升、外资四大家族份额下行

自主品牌工业机器人国内份额升至58.5%,重载/喷涂/焊接等专用机打破进口垄断,关键零部件配套率提升至80%+。

价格-工艺-交付形成三维竞争力,国际“技术堑壕”转向“系统集成+场景复用”的新护城河。

2.多品类协同与生态平台化

“人形+机器狗+灵巧手+行业方案”成为主流,企业从单一硬件厂商向生态平台过渡,融资评价从“参数”转向“交付与差异化”。

3.数据与标准驱动的规模化复制

具身智能训练场与数据工厂降低开发成本与时间,标准化与模块化推动跨行业迁移与规模复制,国际化资源与本土产业集群形成合力。

六、投资策略与催化路径

1.主线与节奏

主线一:人形机器人量产与关键零部件国产替代(伺服/减速器/关节模组)。

主线二:具身智能平台与边缘算力(智算中心/边缘芯片/OS平台)。

节奏:3-6个月看交付与订单兑现,6-12个月看产能爬坡与成本曲线,12个月以上看生态平台与海外拓展。

2.事件催化

技术发布与量产节点(Optimus Gen3、群体智能2.0);政策与标准落地(行业标准、试点名单);大型展会与平台投资计划(WRC、平台加速计划)。

七、风险提示

1.技术成熟度与路线不确定

人形机器人核心部件与运动控制仍在快速迭代,路线切换(如关节一体化/直驱替代)可能影响既有产业链盈利结构。

2.量产与交付节奏

产能爬坡与一致性控制不及预期、核心零部件良率与寿命问题可能延迟放量。

3.估值与资金波动

板块估值分位处历史高位,短期资金博弈与政策节奏或加剧波动。

4.供应链与地缘风险

高端芯片与传感器的进口依赖、国际贸易与制裁风险可能影响供给与成本。

结论

机器人产业在政策、技术与资本三重驱动下进入“技术突破—场景验证—规模复制”的关键期。中短期聚焦人形机器人关键零部件国产替代与协作机器人工艺包复用,中长期布局具身智能平台与智算基础设施。优选“高壁垒零部件+全链路整机+平台生态”三类标的,沿“交付能力—产能爬坡—场景扩张—全球化”链路把握结构性机会。