来源:品饮汇观察

“A股椰汁第一股”欢乐家,在上市后的第四个完整财年,交出了一份“尴尬”的成绩单。

欢乐家2025年度财报显示,公司营收约15亿元,同比减少19.11%;归母净利润约4417万元,同比暴跌70.03%。相较于2023年净利润2.78亿元的高点,短短两年间,其盈利规模缩水超过八成,堪称“脚踝斩”。

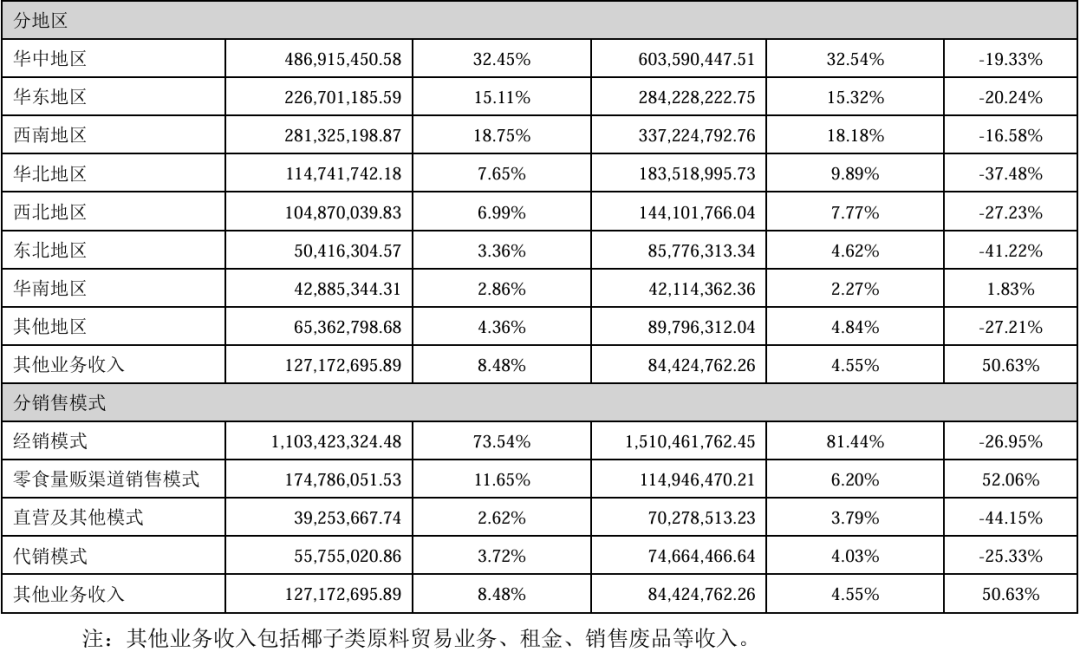

从业务类型看,其两大营收支柱——椰子汁饮料和水果罐头,在2025年分别实现收入7.56亿元和5.02亿元,同比下滑21.51%和19.96%,且毛利率同步走低;从渠道类型观察,经销商渠道收入从2023年的18.18亿元降至2025年的11.03亿元,两年间累计下滑39.3%;从区域销售数据看,除华南区域保持了1.83%的销售小幅增速外,华东、华北、华中等其他七个区域销售全线下滑,包括其重点市场华中(-19.33%)、华东(-20.24%)、西南(-16.28%)全部“沦陷”……

图源:欢乐家2025年报截图

欢乐家在2025年的业绩“大溃败”,不仅暴露了欢乐家核心增长引擎的失速,更折射出在消费变迁、行业内卷与内部战略摇摆多重压力下,一家传统快消企业面临的转型阵痛与生存挑战。

需求端“降温”

客观分析欢乐家面临的困境,原因是全方位的。

从财报披露的信息来看,原材料价格的大幅波动成为拖累公司业绩的重要因素之一。欢乐家表示,受气候变化等多重因素影响,椰子供应量出现缩减,而市场对椰子类加工产品的需求持续攀升,加之公司对椰子类原材料的品质要求进一步提高,多重因素叠加下,公司生榨椰肉汁的采购单价同比涨幅超30%。

面对成本压力,欢乐家选择调整出厂价。去年6月23日,欢乐家发布公告称,因原材料成本上涨等因素,公司决定对椰子汁饮料产品部分规格出厂价格进行调整,上调幅度约为1% —8%。但目前看来,仅仅通过涨价应对成本负担,并未起到缓解业绩压力的作用。

其次是消费趋势的结构性变化。随着健康饮食观念深入人心,低糖、低热量成为主流,传统高糖水果罐头和含糖量较高的椰基饮料,与这波健康风潮背道而驰。有消费者坦言,虽然怀念罐头口味,但“感觉水果罐头不如新鲜水果健康,糖也多”,这直接导致了消费频次的下降。

同时,中国食品工业协会发布的《2025年中国植物蛋白饮料行业发展报告》显示,2025年国内植物蛋白饮料行业市场规模同比微增1.2%,行业进入存量竞争阶段,头部品牌马太效应持续凸显,中小品牌及区域品牌的生存空间被持续挤压。

据此,中国食品产业分析师朱丹蓬就在接受媒体采访时指出,欢乐家业绩大幅下滑,与其“新品缺乏新意、无爆品支撑”高度相关,长远增长难以为继。

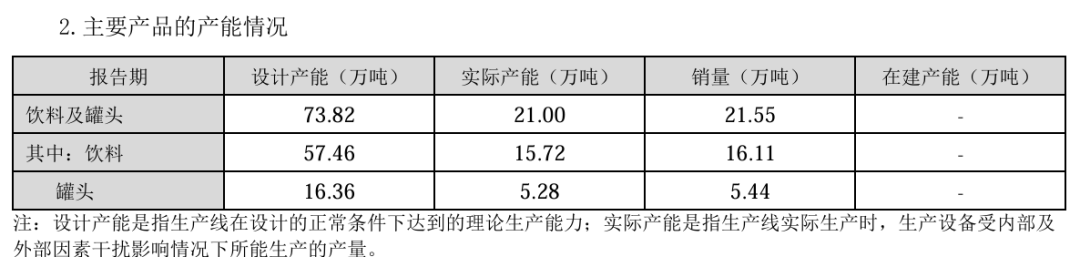

财报数据显示,2025年欢乐家总产能利用率不足三成,其中饮料设计产能57.46万吨,实际产能仅15.72万吨,销量16.11万吨,这意味着“以销定产”的现状使得产能利用率仅有27.35%。

图源:欢乐家2025年报截图

公司解释称,产能配置与罐头、饮料产品旺季集中生产的特点相适应,为保障销售旺季供应配置了足够产能,但客观上仍导致产能与销量严重不匹配,资源浪费严重,进一步压缩了利润空间。

尽管欢乐家试图通过品牌换新、推出椰果椰子水等新品以抓住健康风口,但欢乐家管理层在2025年机构调研中坦承,年内已完成品牌换新并推出椰果椰子水、椰子水饮料两款新品以拓宽价格带,但该品类目前仍处于培育期,短期对整体营收贡献有限。

在白热化的椰子水市场,泰国品牌if等已凭借先发优势抢占消费者心智。另外,行业乱象也打击了消费者信任,今年3·15期间多款椰子水被曝兑水加糖,成为包括欢乐家在内的所有入局者的转型之路上的“黑天鹅”事件。

再次是企业组织与人才的极度不稳定。2025年4月,欢乐家聘任拥有中粮可口可乐、银鹭等资深快消背景的吕建亮为副总裁,全面负责营销,被视为公司启动营销体系改革、稳定战略方向的关键举措。

然而今年3月,吕建亮上任未满一年即辞职,其原定任期至2028年。核心营销高管的频繁变动,致使公司营销策略缺乏延续性,整体战略再度陷入无人稳定掌舵的摇摆局面。

图源:欢乐家官网

传统渠道“遇冷”

如果说产品端是遭遇“需求侧”的冷水,那么来自渠道端的反馈则是压垮骆驼的最后一根稻草。

一直以来,经销模式是欢乐家绝对核心的销售渠道,2025年贡献了80.35%的主营业务收入。然而,这条“生命线”正出现严重裂痕。

财报数据显示,其经销商数量从2023年的2157家缩减至2025年的1962家,仅2025年就净减少274家。上半年情况更为严峻,净减少高达511家。据品饮汇发现,过去一年中,已有多位经销商向多家媒体表达了不满与“逃离”的缘由。

图源:小红书用户@小阿giao

据财经媒体《创业最前线》在2025年10月的报道中提及,有经销商直言“不要代理欢乐家”,指出其“一城一策”策略在现实中难以有效执行;有的经销商表示区域负责人频繁变更,导致渠道费用核销困难,甚至有经销商被“套住”库存,数万元费用无法核销……

事实上,快消品行业实施“一省一策”“一城一策”并不鲜见,其核心优势在于通过精准的区域化策略,深度匹配市场差异,实现资源高效配置与竞争力提升。比如企业可针对不同渠道设计差异化铺货策略,如在一线城市推广高端新品,在乡镇市场强化性价比产品。

但有经销商王先生告诉品饮汇,“‘一城一策’的营销政策并非万能,虽然突出了经营中的灵活性,但对于经销商来说,同时也会带来政策执行复杂度高、资源分配不均、管理成本上升及利益冲突等问题。”

王先生进一步表示,许多经销商,尤其是中小型经销商,缺乏专业团队和资源来落地精细化策略。“企业要求经销商针对不同城市调整产品组合、促销力度和渠道布局,但经销商因人力、资金有限,难以同时满足多区域、多策略的要求,导致执行偏差或策略失效。”

而对欢乐家而言,其经销商客户大多属于中小型经销商。财报显示,当前销售排名第一的经销商在2025年的销售额约为3253万元,排名第五的经销商销售额约为900万元。以其他知名饮料品牌相比,这个销售体量并不算突出。

图源:欢乐家2025年报截图

如果按照1962家经销商共完成11.09亿的销售额计算,平均每家经销商的销售额仅56.5万元。

另一方面,欢乐家在渠道“遇冷”,也进一步体现在经销商的打款意愿上。欢乐家的经销模式采用“先款后货”的结算方式,经销商提前打款的意愿,直接决定了公司未来的现金流与收入稳定性。但2025年,公司合同负债(即经销商提前打款、公司尚未发货形成的负债)大幅下滑近3000万元,降至上市以来的新低,间接说明了经销商不愿再提前投入资金。

经销商打款意愿下降,直接导致公司应收账款高企。财报显示,报告期末,欢乐家应收账款超1.42亿元,其中1年以内(含1年)的应收账款达9865.89万元,是2025年归母净利润的2.76倍。

图源:欢乐家2025年报截图

有业内人士告诉品饮汇,当企业应收账款高企,意味着经销商回款周期显著拉长,资金周转压力陡增;叠加部分经销商因库存积压而暂缓回款,将进一步加剧公司现金流紧张态势,迫使企业不得不加大信用政策收紧力度,反而又可能削弱渠道合作黏性,形成负向循环。

对此,欢乐家在财报中表示,“公司对经销商主要采用先款后货的结算模式。近年来,为拓展产品市场、提高销售能力,公司给予有较大增长潜力、尚未开拓的市场以及重点销售区域内的部分经销商一定的信用额度,用于加大营销渠道的建设与市场培育。公司根据相关市场的销售情况、经销商的信用等级、合作情况以及资金实力等,灵活调整信用期和信用额度。虽然公司已按照会计准则计提了相应坏账准备,但如果未来出现大面积坏账的情况,可能会对公司现金流产生负面影响 ”。

显然,对于欢乐家来说,如何平衡经销商短期利益与长期合作关系,以及如何进一步提升渠道质量,亦存在挑战。

为应对传统渠道的收缩,欢乐家将目光投向了高速增长的零食量贩渠道。2025年,该渠道实现营收1.75亿元,同比大增52.06%,跃升为公司第二大收入来源,鸣鸣很忙和万辰集团也因此成为其新晋前两大客户。然而,这份增长也伴随着代价——零食量贩渠道以极致性价比为核心,其毛利率仅为17.81%,远低于经销模式33.97%的水平。

至此我们清晰看到,渠道结构的调整直接拖累公司2025年整体毛利率同比下降4.41个百分点,至29.59%。

这揭示了一个残酷的现实:在传统渠道萎缩时,新兴渠道虽能带来增量,却难以弥补利润的流失,公司陷入了“增收不增利”,甚至“量增利减”的尴尬境地。

自救时刻已至

面对重重挑战,欢乐家并非毫无作为。比如公司正努力构建“传统渠道优化提质+新兴渠道突破增量”的双轮驱动模式,在精耕传统终端网点的同时,将零食量贩渠道作为重要增量来源。

在产品端,除了推椰子水新品,也尝试与NBA球星“大鲨鱼”奥尼尔、国民IP“奶龙”等联名,以期触达年轻和更广泛的消费群体。

图源:欢乐家官网

在供应链方面,公司已在越南、印尼布局椰子原料加工业务,以期从长远稳定原料供应。为回报投资者,公司推出了分红方案,并注销了部分回购股份以优化资本结构。

然而,从市场反馈看,这些举措还未能完全扭转颓势。经销商对其新品椰子水的市场表现并不乐观,有经销商在直播中坦言,欢乐家椰子水“现实情况没别的品牌卖得好”,消费者对价格更高的欢乐家产品认可度不足。

在竞争最直观的电商平台,天猫“水果罐头”热销榜、好评榜、回购榜的前列,已难见欢乐家身影,取而代之的是林家铺子、虹桥味泉等竞品品牌。

欢乐家的案例,为整个食品饮料行业,尤其是处于类似竞争环境的企业,提供了深刻的启示。首先,在消费升级与健康化趋势不可逆转的背景下,依赖传统高糖、深加工产品的企业,必须以前瞻性的研发和真正有竞争力的创新产品进行迭代升级,仅靠营销联名或小幅改良难以穿越周期。

其次,过度依赖单一传统经销渠道存在巨大风险。在渠道碎片化、变革加速的时代,企业需要构建更均衡、更具韧性的全渠道体系,避免陷入“以利润换流量”的恶性循环。

再者,稳定的核心团队与清晰的战略定力是转型成功的基石。在成本压力成为行业共性难题时,企业通过精细化管理和效率提升来消化成本,而非简单将压力转移给消费者或渠道伙伴。

当然,这既是对企业管理层的考验,也是对企业长期主义价值的试炼。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。