(来源:国策评估)

一、现行房地产相关政策

1、限购

在本市范围内购买住房,不再审核购房资格。对于购房意向登记家庭数量小于或等于准售房源数量的新建商品住房项目,取消公证摇号销售要求,由开发企业自主销售。

2、限价

新出让住宅用地不再设置新建商品房限价要求,已出让用地按原有合同约定执行。

3、限售

2024年10月9日前出让地块:仍执行限售(网签满5年或中签率≤10%限售5年)。2024年10月9日后出让地块:取消限售,摇号不再要求社保排序。对热点商品住房项目,房源倾斜比例达到80%的商品住房项目(指杭州官方认定的热点商品住房项目,开发商需将该项目总房源的80%以上专门分配给无房家庭(以优先购房方式购买),剩余房源才向普通购房者开放的项目),无房家庭以优先购买方式取得的住房,自买卖合同网签备案之日起5年内不得上市交易。

4、限贷

引导商业银行稳妥有序降低存量房贷利率。对于贷款购买住房的居民家庭,商业性个人住房贷款不再区分首套、二套住房,最低首付款比例统一为15%。

5、商业用房首付

2026年1月15日起,商业用房(如商铺、写字楼)最低首付比例由50%下调至30%。

6、存量公积金贷款利率

对2025年5月8日前已发放的个人住房公积金贷款,利率自2026年1月1日起按新利率执行。5年期以上公积金贷款利率,首套为2.6%,二套为3.075%。

7、二手房交易税费

2026年1月1日起,不满2年住房的增值税及附加税率由5.3%降至3.18%。2026年1月1日至2027年12月31日,出售自有住房并在1年内重新购房,可退还已缴个税。

二、土地市场分析

(一)各类用地

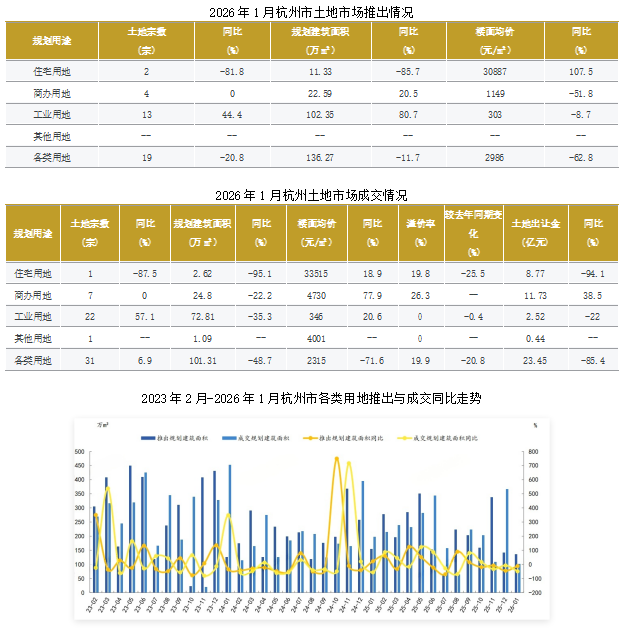

1、土地供求

2026年1月,杭州共推出各类用地规划建筑面积136.27万㎡,同比下降11.73%;杭州成交规划建筑面积101.31万㎡,同比下降48.66%。

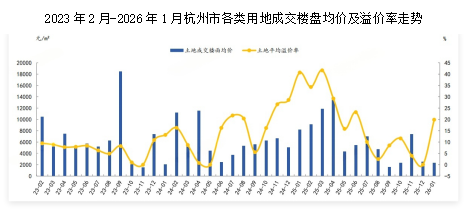

2、土地价格

2026年1月,杭州成交楼面均价为2315元/㎡,同比下跌71.64%;平均溢价率为19.88%,较去年同期下降20.82个百分点;各类用地出让金达23.45亿元,同比下降85.44%。

(二)住宅用地

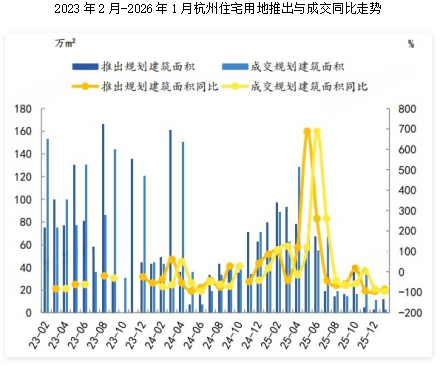

1、土地供求

2026年1月,杭州共推出住宅用地规划建筑面积11.33万㎡,同比下降85.66%;杭州成交规划建筑面积2.62万㎡,同比下降95.06%。

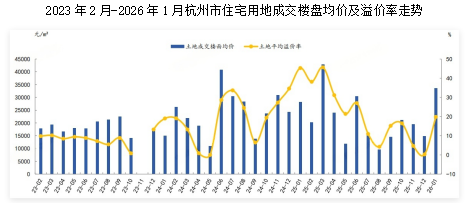

2、土地价格

2026年1月,杭州成交楼面均价为33515元/㎡,同比上涨18.9%;平均溢价率为19.81%,较去年同期下降25.5个百分点;住宅用地出让金达8.77亿元,同比下降94.13%。

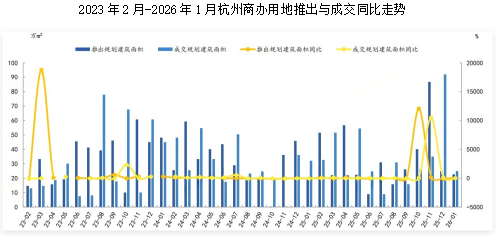

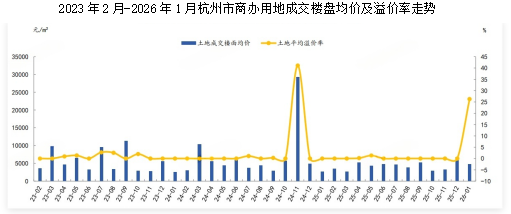

(三)商办用地

1、土地供求

2026年1月,杭州共推出商办用地规划建筑面积22.59万㎡,同比增长20.52%;杭州成交规划建筑面积24.8万㎡,同比下降22.15%。

2、土地价格

2026年1月,杭州成交楼面均价为4730元/㎡,同比上涨77.89%;平均溢价率为26.27%;商办用地出让金达11.73亿元,同比增长38.48%。

三、房地产市场分析

(一)住宅市场

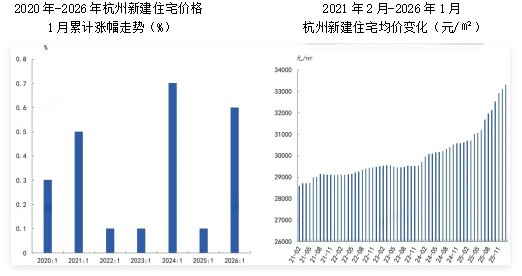

1、价格水平-新房

2026年1月,杭州新建住宅价格累计上涨0.60%,涨幅较去年同期扩大0.50个百分点。

2026年1月,杭州新建住宅均价33288元/㎡同比上涨8.77%,涨幅较去年同期扩大5.77个百分点。

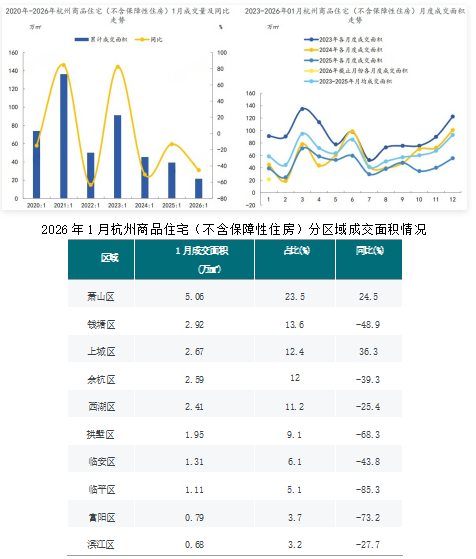

2026年1月,上城区、萧山区、拱墅区等区域为杭州商品住宅(不含保障性住房)成交均价最高区域。其中,成交均价同比上涨的区域有上城区、萧山区、临平区等,同比分别上涨88.3%、29.8%、25.2%;成交均价同比下跌的区域有滨江区、钱塘区、临安区等,同比分别下跌 16.6%、16.2%、6.7%。

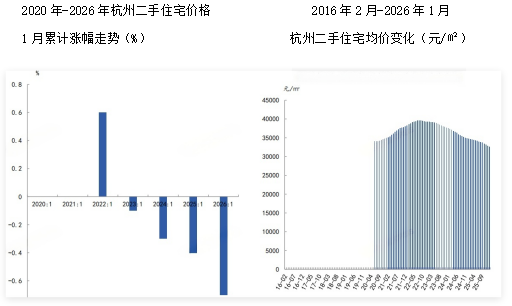

2、价格水平-二手房

2026年1月,杭州二手住宅价格累计下跌0.70%,涨幅较去年同期收窄0.30个百分点。

2026年1月,杭州二手住宅均价32613元/㎡同比下跌6.00%,跌幅较去年同期收窄1.47个百分点。

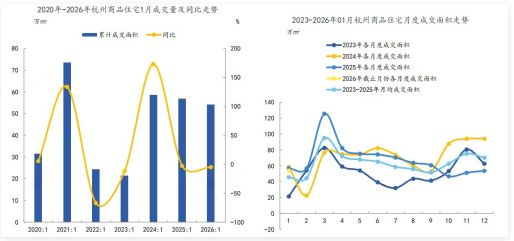

3、成交规模-新房

2026年1月,杭州商品住宅(不含保障性住房)成交面积为21.5万㎡,同比下降45.1%;商品住宅(不含保障性住房)成交套数为1373套,同比下降52.9%。

2026年01月,杭州商品住宅(不含保障性住房)成交面积为21.49万㎡,同比下降45.07%;商品住宅(不含保障性住房)成交套数为1373套,同比下降52.95%。

2026年1月,萧山区、钱塘区、上城区等区域为杭州商品住宅(不含保障性住房)成交主力区域,共成交10.65万㎡,占城市成交面积的 49.6%。其中, 成交面积同比增长的区域有上城区、萧山区等,同比分别增长36.3%、24.5%;成交面积同比下降的区域有临平区、富阳区 、拱墅区等,同比分别下降85.3%、73.2%、68.3%。

4、成交规模-二手房

2026年1月,杭州商品住宅成交面积为54.0万㎡, 同比下降5.1%;商品住宅成交套数为5438套,同比下降1.1%。

2026年01月,杭州商品住宅成交面积为54.00万㎡,同比下降5.12% ;商品住宅成交套数为5438套,同比下降1.07%。

2026年1月,上城区、余杭区、拱墅区等区域为杭州商品住宅成交主力区域,共成交2661套,占城市成交套数的48.9%。其中,成交套数同比增长的区域有钱塘区、临平区、滨江区等,同比分别增长15.4%、9.6%、8.4%;成交套数同比下降的区域有萧山区、拱墅区、上城区等 ,同比分别下降17.3%、4.1%、3.8%。

5、需求结构-新房

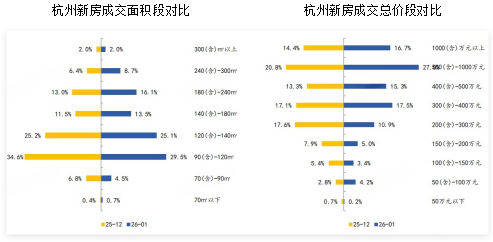

2026年1月,从面积段来看,杭州90(含)-120㎡面积段成交套数最多,达405套,占比为29.5%,较上月收窄5.1个百分点。

2026年1月,从总价段来看,杭州500(含)-1000万元总价段成交套数最多,达371套,占比为27%,较上月扩大6.2个百分点。

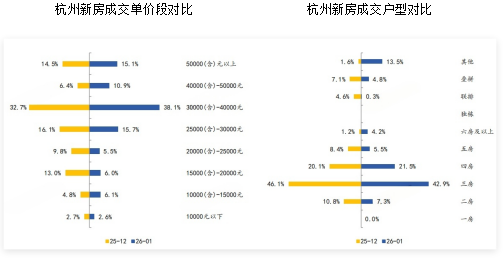

2026年1月,从单价段来看,杭州30000(含)-40000元单价段成交套数最多,达523套,占比为38.1%,较上月扩大5.4个百分点。

2026年1月,从户型来看,杭州三房户型成交套数最多,达589套,占比为42.9%,较上月收窄3.2个百分点。

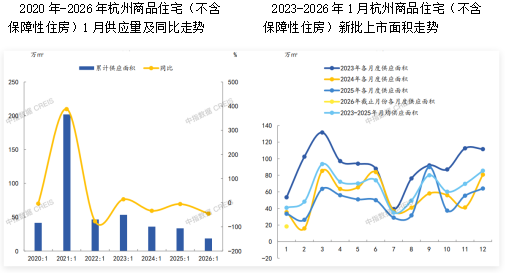

6、供求关系-供应

2026年1月,杭州商品住宅(不含保障性住房)月均新批上市面积为18.4万㎡,同比下降45.3%。

2026年01月,杭州商品住宅(不含保障性住房)新批上市面积为18.37万㎡,同比下降45.35%。

2026年1月,萧山区、钱塘区、上城区等区域为杭州商品住宅(不含保障性住房)供应主力区域,共供应11.44万㎡,占城市供应面积的 62.3%。其中, 新批上市面积同比增长的区域有临安区、萧山区等,同比分别增长71.6%、68.2%;新批上市面积同比下降的区域有余杭区 、临平区、西湖区等, 同比分别下降87.0%、85.4%、62.4%。。

(二)商业市场

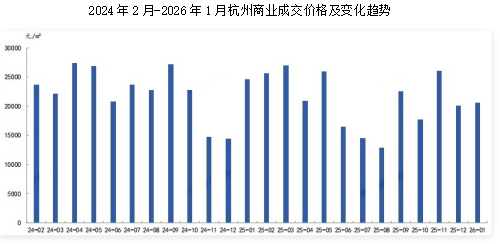

1、价格水平

2026年1月,杭州商业成交均价为20590元/㎡,同比上涨12.6%。

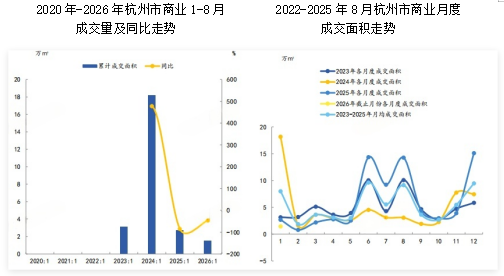

2、成交规模

2026年1月,杭州商业成交面积为1.5万㎡,同比下降46.1%;商业成交套数为162套,同比下降43.2%。

2026年01月,杭州商业成交面积为1.45万㎡,同比下降46.12%;商业成交套数为162套,同比下降43.16%。

2026年1月,西湖区、富阳区、萧山区等区域为杭州商业成交主力区域,共成交0.91万㎡,占城市成交面积的62.8%。其中, 成交面积同比增长的区域有富阳区等,同比分别增长195.0%;成交面积同比下降的区域有临安区、滨江区、钱塘区等,同比分别下降89.6%、78.0%、69.8%。

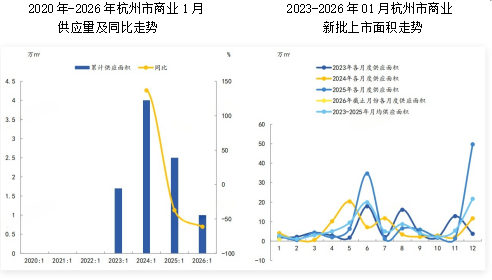

3、供求关系-供应

2026年1月,杭州商业月均新批上市面积为1万㎡,同比下降61.3%。

2026年01月,杭州商业新批上市面积为0.98万㎡, 同比下降61.3%。

(三)办公市场

1、价格水平

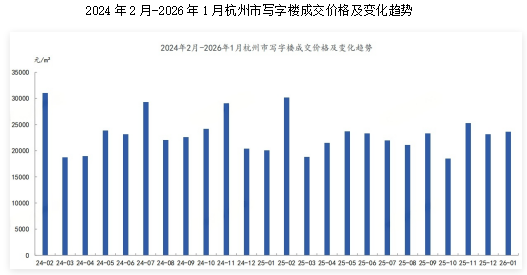

2026年1月,杭州写字楼成交均价为23631元/㎡,同比上涨5.4%。

2、成交规模

2026年1月,杭州写字楼成交面积为7.0万㎡,同比下降51.5%;写字楼成交套数为317套,同比下降46.5%。

2026年01月,杭州写字楼成交面积为6.97万㎡,同比下降51.47%;写字楼成交套数为317套,同比下降46.54%。

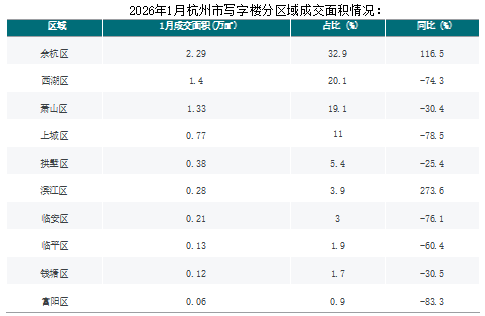

2026年1月,余杭区、西湖区、萧山区等区域为杭州写字楼成交主力区域,共成交5.03万㎡,占城市成交面积的72.1%。其中,成交面积同比增长的区域有滨江区、余杭区等,同比分别增长273.6%、116.5%;成交面积同比下降的区域有富阳区、上城区、临安区等,同比分别下降83.3%、78.5%、76.1%。

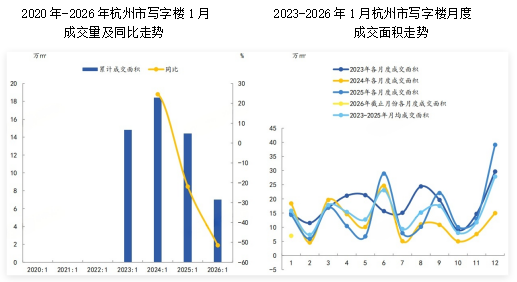

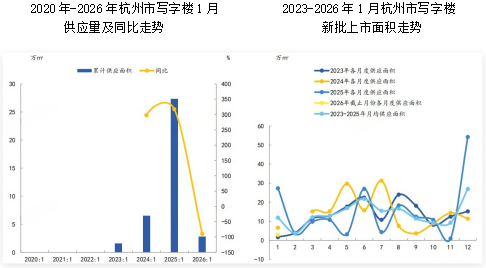

3、供求关系-供应

2026年1月,杭州写字楼月均新批上市面积为2.8万㎡,同比下降89.6%。

2026年01月,杭州写字楼新批上市面积为2.84万㎡,同比下降89.6%。

四、总结与展望

2026年1月,杭州楼市呈现分化:土地市场量缩价扬,新房成交缩量但价格结构性上涨,二手房市场“以价换量”下成交量稳中有升。展望2月,受春节长假影响,市场将整体进入休整期。土地暂停供应,新房与二手房市场的交易活动均将因假期因素而环比显著减少,价格在分化中继续调整。

(国策杭州分公司 刘素芬)

本文由国策机构原创,若需引用及转载,请注明文章来源及作者。

本文由国策机构原创,若需引用及转载,请注明文章来源及作者。