每经记者|黄海 每经编辑|文多

金融信创赛道有望迎来一起重大收购。

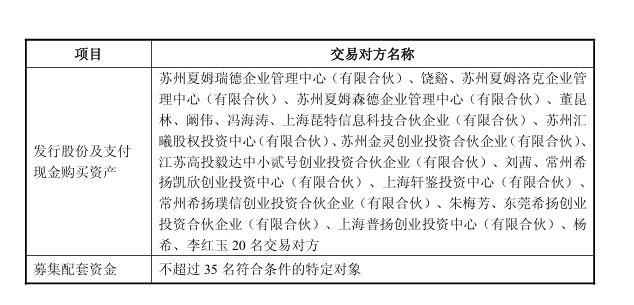

11月10日盘后,凌志软件(SH688588,股价17.77元,市值71.08亿元)披露发行,上市公司拟通过发行股份及支付现金的方式,向20名交易对方购买其合计持有的凯美瑞德(苏州)信息科技股份有限公司(下简称凯美瑞德)100%股权。

在凌志软件的规划中,此次收购或打破公司对日本市场的过度依赖——上市以来,日本地区对凌志软件的营收贡献占比一度接近九成。

公告中,凌志软件表示:“本次交易完成后,标的公司将成为上市公司的全资子公司,上市公司营业收入将提升,归属于上市公司股东的净利润将进一步增加⋯⋯上市公司能够提升国内收入占比,降低对日本市场依赖的风险;(本次交易)有助于提升上市公司对国内金融机构在核心系统国产化与数据安全需求方面的响应能力。”

《每日经济新闻》记者注意到,随着行业竞争加剧,凯美瑞德近几年业绩承压,今年前三季度出现小幅亏损。

""

图片来源:凌志软件公告截图

上市公司前三季度营收、利润双降

据凌志软件披露,本次交易前,交易对方与上市公司之间不存在关联关系;经初步测算,交易完成后,部分交易对方及其一致行动人持有上市公司股份比例预计超过5%。本次交易预计构成关联交易。

交易细节方面,此次交易中定向发行股份的定价为15.31元/股,较凌志软件停牌前的价格17.77元/股低约14%。因本次交易相关的审计、评估及尽职调查工作尚未完成,标的资产交易价格尚未最终确定。

凌志软件是一家金融软件公司,以日本业务起家,于2020年上市。公开信息显示,截至目前,其主要业务依然为对日软件开发、国内应用软件解决方案。该公司聚焦新兴技术在金融行业的应用,为客户提供咨询、设计、开发、维护等软件开发服务,业务范围涵盖证券、保险、银行、信托、资产管理等金融领域。

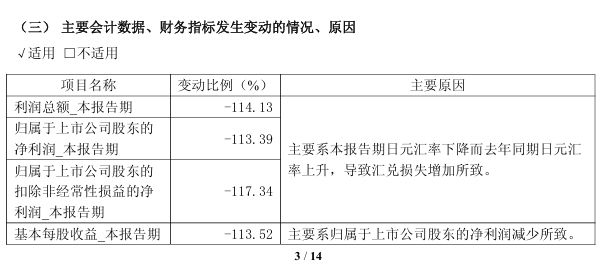

今年,凌志软件的营收规模开始出现负增长。尤其是第三季度,凌志软件单季度营收合计2.47亿元,同比减少超10%;归母净利润由盈转亏,当期亏损超1500万元。受此影响,凌志软件前三季度营收为7.63亿元,同比减少5.57%,归母净利润为9674.60万元,同比减少21.87%。

细究上市公司利润变化的原因,其中除了最直观的营收规模下滑外,还有研发投入增加、日元汇率波动。而日元汇率波动带来的汇兑损益,又是影响利润表现的主要原因。

""

图片来源:凌志软件今年三季报截图

在这样的大背景下,凌志软件开始试图通过收购国内公司,快速摆脱对日本市场的依赖。

在凌志软件看来,同样位于苏州工业园区的凯美瑞德恰恰能够与上市公司“在市场、客户、技术、产品及经营等方面产生良好的协同效应”。

标的公司细分领域市占率第一

凯美瑞德在行业内也小有名气。

据凌志软件介绍,凯美瑞德是国内领先的资金资本市场金融IT(信息技术)供应商,为银行、券商等境内外金融机构提供覆盖资金交易、风险管理、流动性管理、数字化转型及AIGC(人工智能生成内容)等领域的应用解决方案及相关服务。

凯美瑞德的合作伙伴 图片来源:公司网站截图

凯美瑞德的合作伙伴 图片来源:公司网站截图

根据咨询企业赛迪顾问发布的《2024中国银行业IT解决方案市场份额分析报告》,在2023年至2024年银行业资金交易系统市场上,凯美瑞德市占率排名第一,其中2024年度市场占有率为14.20%。同时,国际数据公司IDC发布的《中国银行业IT解决方案市场份额,2024》报告也显示,2024 年凯美瑞德在资金业务解决方案领域的市场份额位居第一。

目前凯美瑞德已服务超过100家境内外金融机构,深度服务客户则覆盖了六大国有商业银行、政策性银行、全国性股份制商业银行、城市商业银行和多家证券公司。

不过,随着金融信创市场加速发展,参与主体持续增多,部分厂商为抢占市场份额,倾向于采取更具侵略性的低价竞争策略,导致行业整体面临价格压力与盈利空间收窄的挑战。

体现在业绩上,未经审计的财务报告显示,今年前三季度凯美瑞德实现营收1.17亿元,净利润则出现亏损,为-264.02万元。