来源:TOP创新区研究院

近期,彭博出了一篇评论文章《中国掌握着全球制药业的所有底牌》(China Holds All the Cards in Global Pharmaceuticals),很直白地说道:

“虽然美中贸易战看似进入了‘休战期’,

但北京手中握着一张从未打出的王牌。”

这张彭博口中说道的“王牌”就是——

原料药(API)与关键起始物料(KSM)。

与此同时,美中经济与安全审查委员会(USCC)的年度报告发出警告:

中国在药品原材料领域的绝对主导地位,

已经构成了美国国家安全的“非对称威胁”。

的确,如果说芯片是现代工业的大脑,决定了未来的科技高度,

那么原料药(API)和关键起始物料(KSM)就是现代社会的血液。

而在这场没有硝烟的博弈中,

至少目前来看,

中国就是那个规则的制定者和赌桌上最大的庄家!

从一片抗生素说起

咱们想象这样一个场景:

地缘局势趋于紧张,中国海关以“环保合规审查”为由,暂停了某些特定化工品的出口通关。三个月后,堪萨斯州的某家社区医院里,一位普通肺炎患者被告知,治疗所需的阿莫西林静脉注射液已耗尽;与此同时,纽约的手术室里,麻醉剂库存告急,非紧急手术被迫无限期推迟。

这就是USCC报告中最核心的警告:

“非对称的相互依赖”。

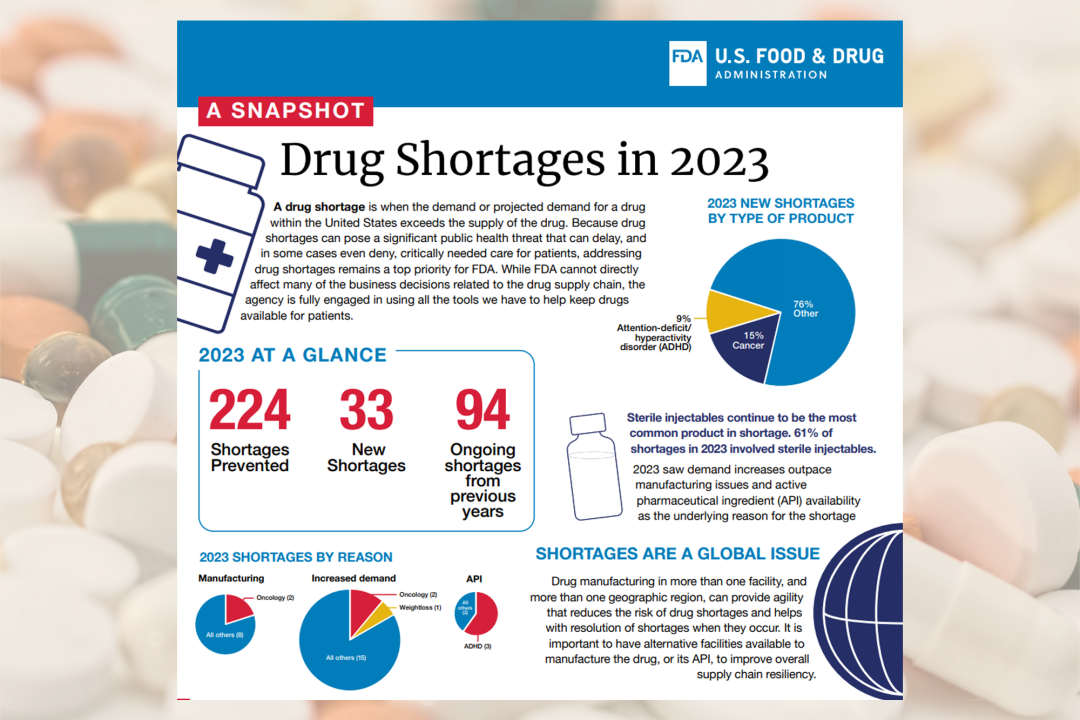

FDA(美国食品药品管理局)2023年药物短缺报告

美国的药物短缺问题在疫情后一直存在

西方公众看到的是货架上的辉瑞(Pfizer)或诺华(Novartis),标着“美国制造”或“瑞士制造”,但这有极大的误导性。

因为——

供应链被“俄罗斯套娃”了!

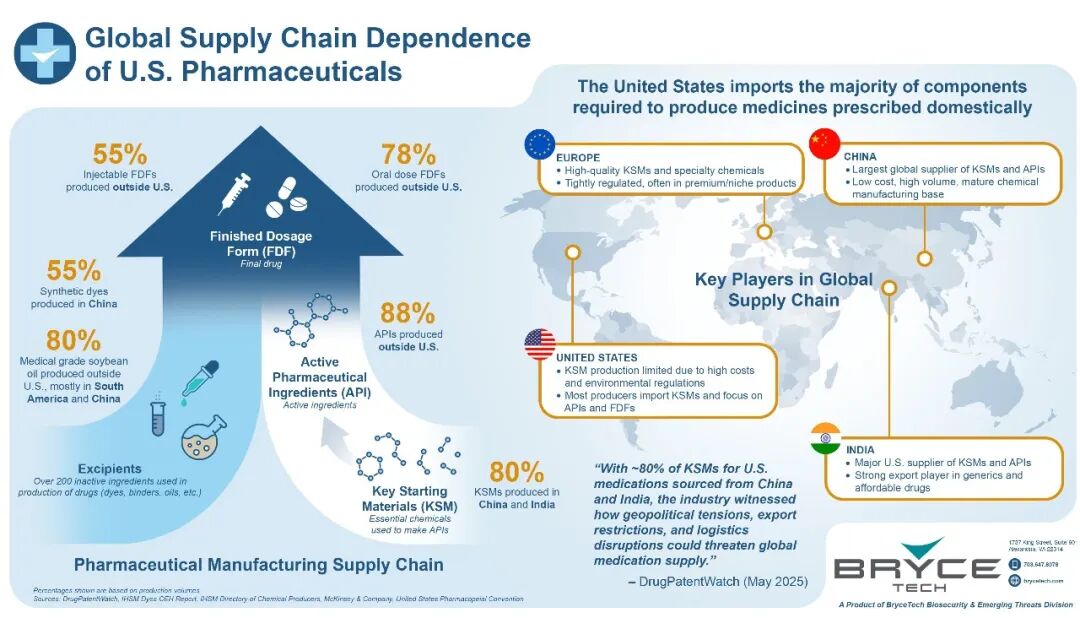

最外层是患者手中的药片(制剂),压制确实可能在美国的新泽西;但它的活性成分(API)可能来自印度的海得拉巴;但请注意,印度工厂所需的中间体,以及更上游的化工起始物料(KSM),

大部分来自中国。

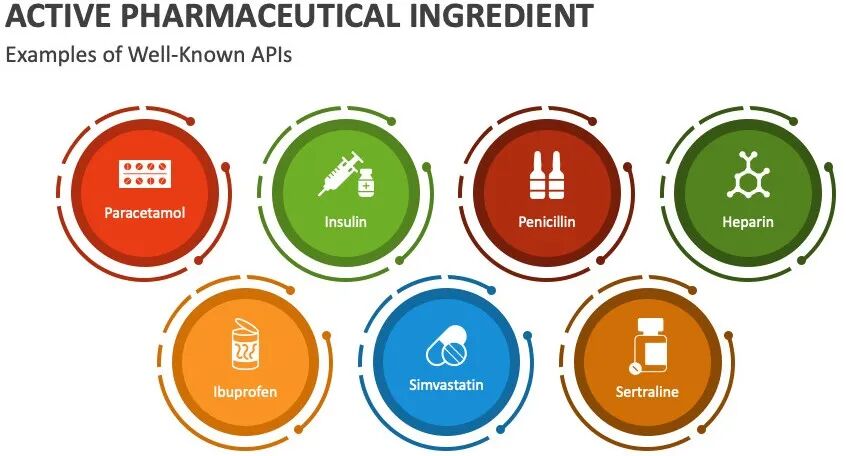

对乙酰氨基酚、布洛芬、青霉素、胰岛素等

均是主要的原料药(API)

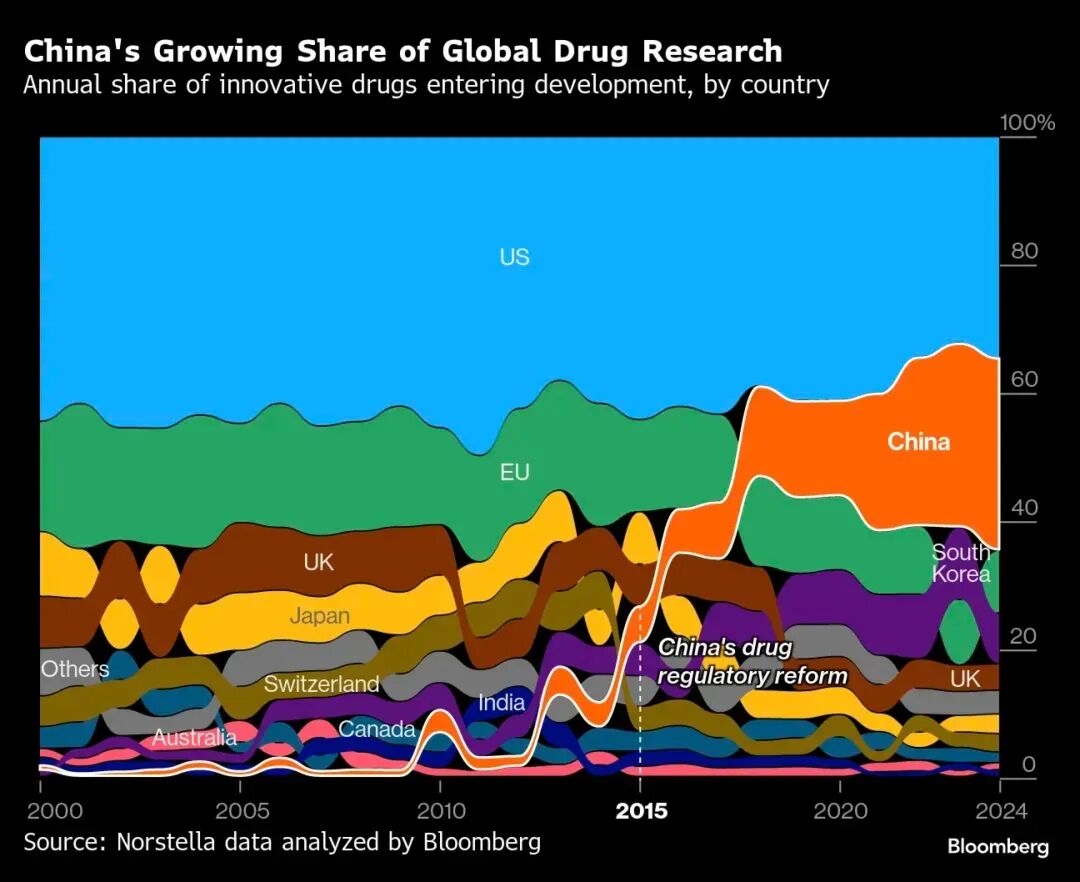

目前的全球格局是:

美国和欧洲占据专利药和生物药的高地;

印度被誉为“世界药房”,生产了全球大量的仿制药;

但印度的制药工业,其根基——约70%的活性原料和中间体——

完全依赖中国,

主要是石家庄、台州、连云港。

美国药物供应链在全球的分布情况

中国是低成本、高产量、工艺成熟的化工制造基地

根据最新行业数据,

中国在以下领域拥有近乎垄断的地位:

1, 抗生素:全球90%以上的抗生素中间体由中国供应。青霉素、头孢菌素等基础抗感染药物的生产线,离开中国的发酵罐将无法运转。

2, 维生素:中国控制着全球约70%-80%的维生素产能。

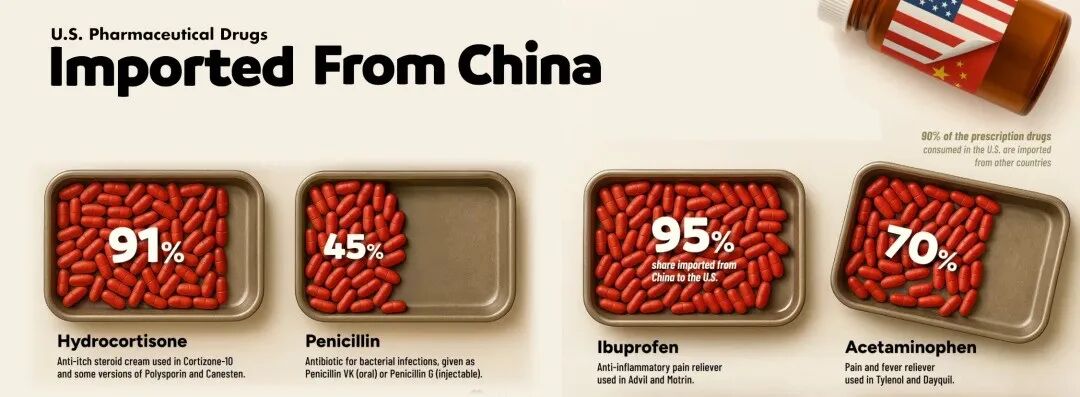

3, 大宗原料药:在解热镇痛(如布洛芬、对乙酰氨基酚)、皮质激素等领域,中国是绝对的价格与产能定义者。

美国各类常用药物从中国进口占比

更令西方担忧的是,

这种垄断是基于

“全产业链的成本与效率壁垒”:

从基础化工(石油/煤炭化工)到精细化工,再到制药工程,

中国构建了人类历史上最完整的化工产业链。

这种上下游一体化的优势,使得中国制造的成本比欧美低30%-40%,甚至比人工成本更低的印度还要低20%。

一场长达三十年的

“去工业化”阳谋

这把扼住西方咽喉的锁,

其实是西方亲手递过来的。

上世纪90年代,那是华尔街MBA精英治世的黄金时代。

面对日益严苛的环保法规(EHS)和利润压力,

辉瑞、默克等巨头开始大规模剥离低附加值的API制造环节。

于是这一环节被迅速外包给成本更低的亚洲国家,西方则保留了最肥美的一部分:研发(R&D)和品牌营销(Marketing)。

那我们来盘盘,制造原料药,是一门怎样的生意?

简单来说,它脏、累、高能耗、高污染,且利润微薄。

在欧美日益严苛的环保法规(EHS)下,处理一吨青霉素废水的成本,足以吃掉所有的利润。而彼时的中国,正处于“八五”、“九五”计划的工业化狂飙期,即使再苦再累,即使利润微薄,我们也愿意接住这些订单。

但这里发生了一个西方战略家始料未及的变数——

中国化工产业链的“生态进化”。

原料药的生产,本质上是精细化工。

它需要的大量廉价劳动力,更需要氯碱、煤化工、石油化工的庞大配套,需要蒸汽、电力、污水处理的园区化协同,还需要成千上万名精通工艺优化的化学工程师。

过去三十年中国构建了人类历史上

最完整、最密集的化工集群

而在过去的三十年里发生了什么?

从华北平原到长三角,中国构建了人类历史上最完整、最密集的化工集群,

集群效应进而铸造了两个壁垒:

1,成本壁垒:

通过工艺改进(如连续流反应、酶法催化),中国企业将布洛芬、维生素C的生产成本压到了物理极限。这不仅仅是补贴的结果,更是工程师红利的体现。

2,技术壁垒:

很多在欧美已经断代的老药工艺,在中国不仅被保留,还被升级。如今,即便美国想回迁,也面临“无米之炊”——没有熟练工人,没有配套工厂,甚至连当年的图纸都已发黄。

西方以为自己甩掉的是包袱,却没意识到,

他们甩掉的其实是工业能力的根基。

为何“世界药房”印度

救不了美国?

每当谈及“去中国化”,

华盛顿和布鲁塞尔的精英政客们总会让印度出来抬轿子。

是,印度确实是“世界药房”,

拥有强大的仿制药制剂能力和能够通过FDA认证的工厂。

但行业内的共识是:

印度是面粉加工厂,而中国掌握着小麦和磨坊。

印度拥有一批大型医药公司,

也因此被称为“世界药房”

一位资深的医药供应链专家说:

“如果你在印度建一家API工厂,你早上开门的第一件事,就是给中国的供应商打电话,催问下周的溶剂和中间体什么时候发货。”

2024年的数据显示,即便印度政府推出了数十亿美元的PLI(生产挂钩激励)计划,试图建立本土API供应链,但进展缓慢。

原因很简单:

基础设施与全产业链的缺失。

化工生产需要极其稳定的电力和供水,需要高效的港口物流,这些恰恰是印度的短板。更重要的是,中国企业凭借规模优势,掌握着定价权。

每当印度试图生产某种关键原料,中国竞争对手只需降价20%,就能让印度的起步者血本无归。

而且你想想印度那个营商环境,制度成本,更别说近年来印度药企频发的质量丑闻(如止咳糖浆致死事件),这还真是不太让人能放心呢…

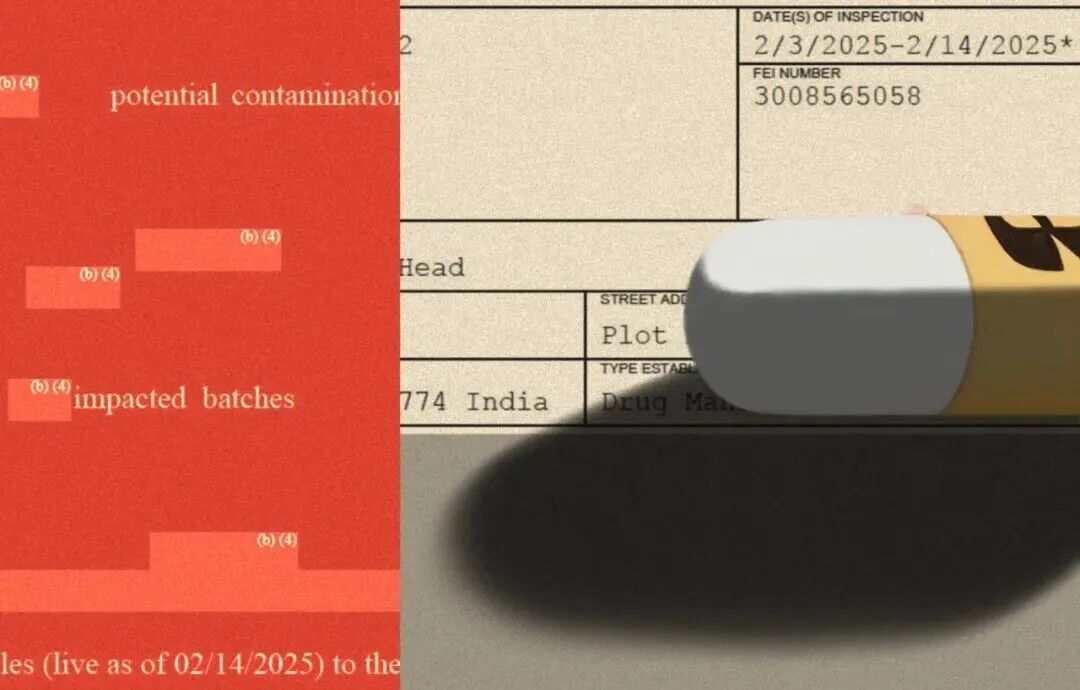

2025年2月,FDA发现印度一家生产仿制药的工厂存在问题,

联邦记录显示该药已导致至少八起死亡事件。

因此,所谓的“友岸外包”到印度,

就是一道伪命题。

从“量”到“质”

如果你认为中国只做低端原料,那就大错特错了。

中国正在从单纯的产能输出,

转向技术与标准的输出。

看看药明康德(WuXi AppTec)、凯莱英(Asymchem)这些名字吧。

在过去十年里,通过CDMO(合同研发生产)模式,中国企业已经深度嵌入了全球创新药的研发心脏。

从波士顿的生物科技初创公司,到瑞士的制药巨头,他们的重磅炸弹药物(Blockbuster Drugs),其合成路线的优化、临床样品的生产,往往是在中国完成的。

这意味着什么?

意味着中国不仅掌握着“量”,

开始掌握“质”。

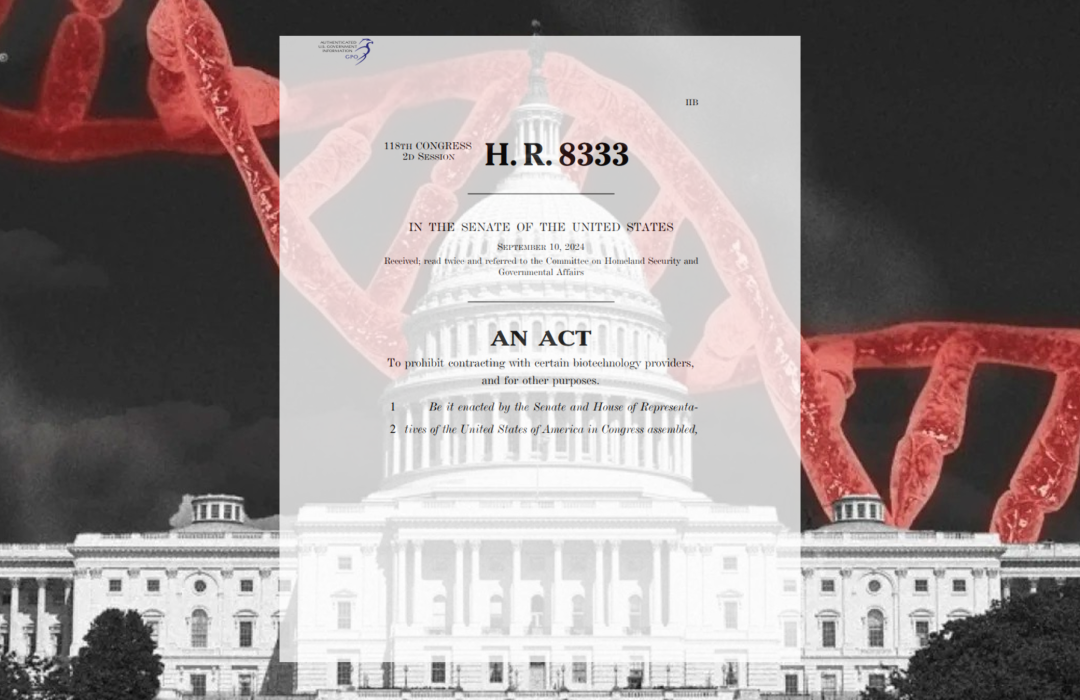

2024年,随着美国《生物安全法案》(Biosecure Act)的推进,中美在医药领域的脱钩焦虑达到了顶峰。

但业界的反应是分裂的:

政客高喊国家安全,而大药企的CEO们则在私下抱怨——“离开中国,我们的研发成本将飙升,上市速度将慢至少两年。”

这就是真正的筹码。

中国不需要主动切断供应,而仅仅是放慢通关速度、收紧生物数据出境、限制稀缺实验猴的出口,就足以让西方的医药创新引擎减速。

医药供应链的重构,

甚至远比半导体要艰难得多。

目前《生物安全法案》(Biosecure Act)已被纳入

最新的美国《国防授权法案》(NDAA)

重建一座晶圆厂需要三年和百亿美金,

虽然难,但路径清晰。

但要重建一套消失了三十年的化工与发酵产业链,

需要的是重新教育一代工程师,重新让社区接受化工厂建在自家后院,重新建立一种已经遗失的工业文化。

短期内,

没有任何力量

能够替代中国在供应链中的核心地位。

未来

对于中国的产业界和政策制定者而言,

这种“优势”既是底牌,也是靶子。

目前,西方正在加速生物制造(Biomanufacturing)的技术革新,试图通过合成生物学、连续流制造等新技术,绕过传统的化学合成路径,从而摆脱对中国化工产能的依赖。

中国企业必须警惕这种“降维打击”,加速自身在绿色酶法、连续流技术上的布局。

其二,随着《生物安全法案》(Biosecure Act)在美国国会的推进,国内,CXO巨头正面临地缘政治的强逆风。产业的共识是:单纯的代工和原料出口已触及天花板,未来的核心竞争力必须建立在First-in-class的源头创新上。

当然,目前中国不会轻易使用这一“王牌”,

因为我们深知,这不是违背不违背经济规律的问题,这是对人类健康福祉的损害,但我们需要让西方国家知道,

我有这种能力,这本身就是一种威慑。

维持全球供应链的稳定,通过深度捆绑让“脱钩”变得痛不欲生,或许是比对抗更明智的策略。

在未来的十年间,医药产业将进入一个“效率”与“安全”重新平衡的新周期。

在这个周期里,谁能以更低的成本提供更安全的药物,谁就依然掌握着底牌。

好消息是,目前来看,这张牌,

依然牢牢握在中国手中。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。