(来源:万得基金)

市场综述

回顾10月大类资产表现,黄金以3.4%的收益率领涨,延续了强势表现;原油则在供需格局转弱背景下连续三个月收跌,以-2.4%的跌幅垫底。美国政府停摆叠加降息周期的影响,COMEX黄金一度最高涨至4300美元/盎司以上。月末,随着地缘政治风险有所降温,叠加黄金交易短期过热,黄金价格回落。其他资产方面,随着四中全会召开、中美贸易关系缓和,上证指数月末上扬,站上4000点,随后小幅回落。

整体来看,资产收益排序为:黄金>全球股票>境内债券>现金>全球债券>外汇>工业品>房地产>中国股票>农产品>原油。

图:全球大类资产收益表现

图:一线城市房地产表现

图:一线城市房地产表现

全球股票:日本领涨

全球股票多数上涨,新兴市场表现优于发达市场。日本以12.4%的收益率领涨,印度和新兴市场分别录得4.4%和3.9%的涨幅。德国和越南表现疲弱,收益率分别为-1.1%和-2.8%。美国及主要发达市场涨幅在1.6%-2.0%区间,全球股票整体收益率为1.9%。

图:近一个月全球股票收益表现

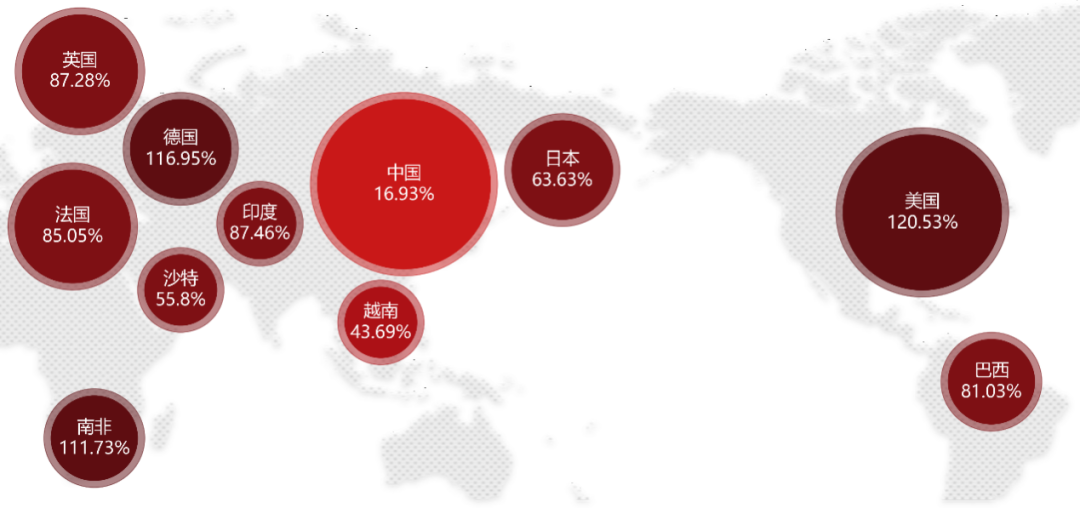

近五年,全球股市普遍呈现上涨态势,发达市场整体表现优于新兴市场。其中美国市场以120.5%的涨幅领跑,德国市场紧随其后,涨幅达117.0%。中国股市表现相对疲弱,涨幅仅为16.9%。南非作为新兴市场代表涨幅突出,达111.7%,显示部分新兴市场亦有不俗表现。

图:近五年全球股票收益表现

中国股票:稳定板块领涨

国内股票市场主要指数呈现震荡走势,万得中国500R指数环比下跌1.5%,万得全A指数微跌0.0%,香港中国企业指数下跌1.9%。A股市场整体表现相对平稳,而港股中资企业板块调整幅度较为显著。从交投情绪来看,沪深日均成交额本月为2144.5亿元,较上月的2392.6亿元下降10.4%,显示市场活跃度有所降温。换手率方面,上证综指本月换手率为1.42%,较上月上升0.22个百分点;沪深300换手率为0.86%,较上月上升0.10个百分点,反映部分板块流动性边际改善。

图:万得中国股票相关指数走势

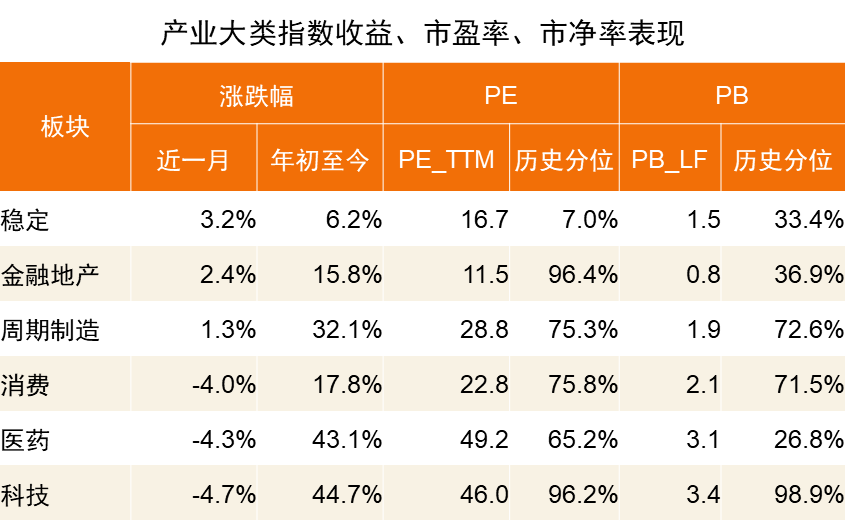

产业大类方面,稳定板块以3.2%涨幅领跑,金融地产和周期制造紧随其后。消费、医药和科技板块表现疲弱,其中科技板块估值处于历史高位。

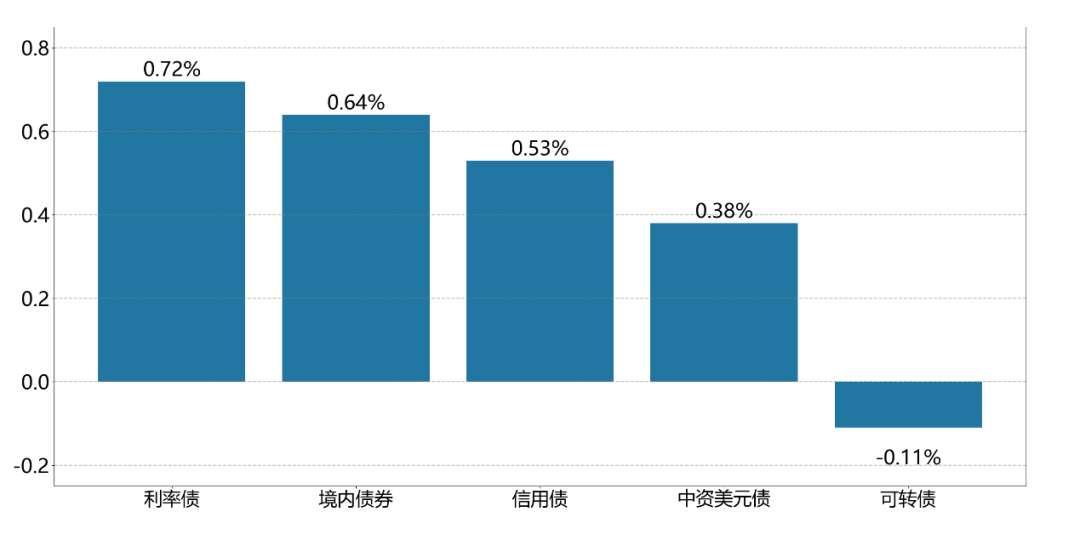

债券市场:收益率下行,利率债最优

宏观流动性转宽,市场整体呈现上行态势。从收益表现看,利率债以0.72%的收益率领涨,可转债则以-0.11%的收益率表现相对落后。利率品种方面,10年期国债月末收于1.80,较上月末下行6.51BP;10年期国开债收于1.93,下行11.18BP,显示长端利率下行趋势。

图:近一个月境内债券收益表现

美债收益率整体小幅下行,10年期利率下降5BP至4.1%,2年期利率持平于3.6%,10年/2年利差收窄5BP至51BP。中美十年期利差微幅扩大1BP至231BP,维持相对稳定态势。

图:中美十年期债券利差(BP)

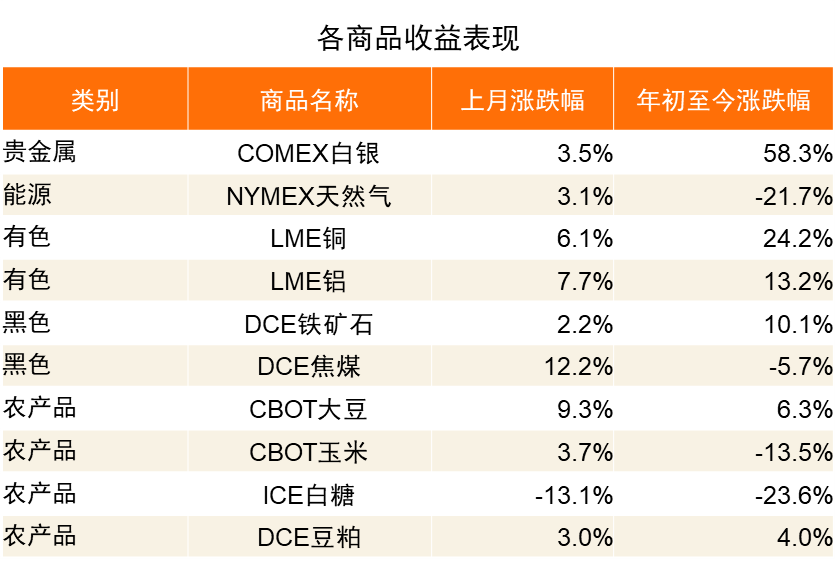

大宗商品:黄金连创新高

黄金方面,月初,受美国政府停摆和降息周期的影响,黄金延续9月涨势突破4000美元/盎司,10月16日创下4344.3美元/盎司的月内高点。然而,随着地缘政治风险有所降温,叠加黄金交易短期过热,黄金价格回落快速回调,月末收于4013美元/盎司。原油方面,在供需格局转弱背景下连续三个月收跌。从整体上看, OPEC+增产意愿较强,供应压力有所积累,供大于求的趋势并未发生变化。

工业品表现显著优于农产品,整体涨幅更为强劲。贵金属板块中COMEX白银上涨3.5%;能源板块NYMEX天然气上涨3.1%;有色板块LME铜和铝分别上涨6.1%和7.7%;黑色板块DCE铁矿石和焦煤分别上涨2.2%和12.2%。农产品板块表现分化,CBOT大豆上涨9.3%,而ICE白糖下跌13.1%。

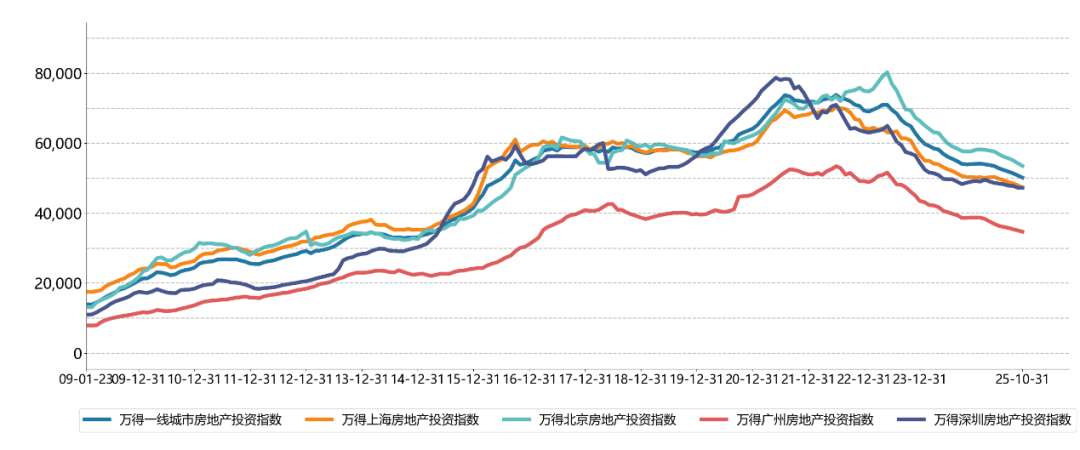

房地产市场:表现偏弱

当前房地产市场仍处于调整周期,政策层面持续优化限购、信贷等支持措施,但市场信心恢复仍需时间。截至2025年10月末,一线城市房地产投资指数为50176.9,较上月下降646.0(环比降幅127.1BP),延续下行趋势。其中北京、上海等核心城市指数同步回落,显示市场整体承压。

图:万得房地产投资指数走势

房地产市场延续调整态势,30大中城市商品房成交面积环比下降13.5%至197.8万平方米。当前市场仍处于政策传导期,销售端修复动能尚未显现。

图:一线城市商品房成交面积走势(万平方米)

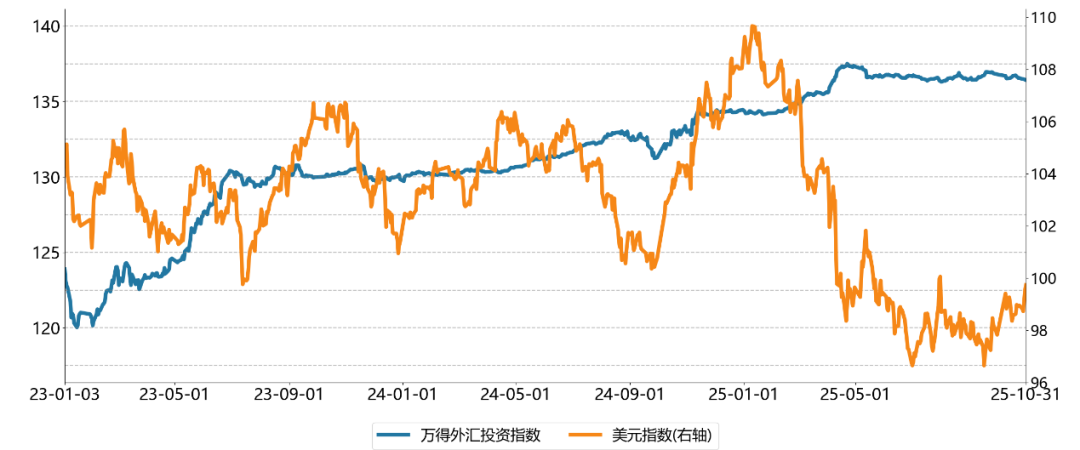

外汇市场:美元指数上涨

外汇投资指数收于136.41,较上月微降0.38点。美元指数月末收于99.73,较上月上涨1.95%。美联储主席鲍威尔在10月FOMC会议后的新闻发布会上表示,美联储内部对12月是否降息存在明显分歧,推动美元走强。

图:万得外汇投资指数走势

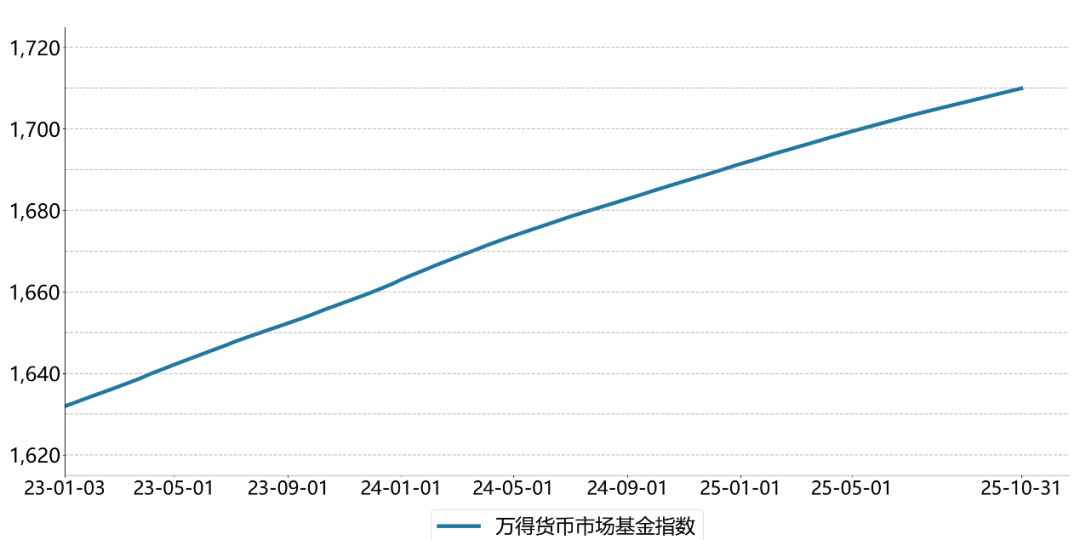

现金:货币基金收益率保持平稳

万得货币基金指数持续上行,月末收于1709.94,较上月上涨0.10%。余额宝7日年化收益率月末收于1.02%,较上月有所下降。

图:万得货币市场基金指数走势