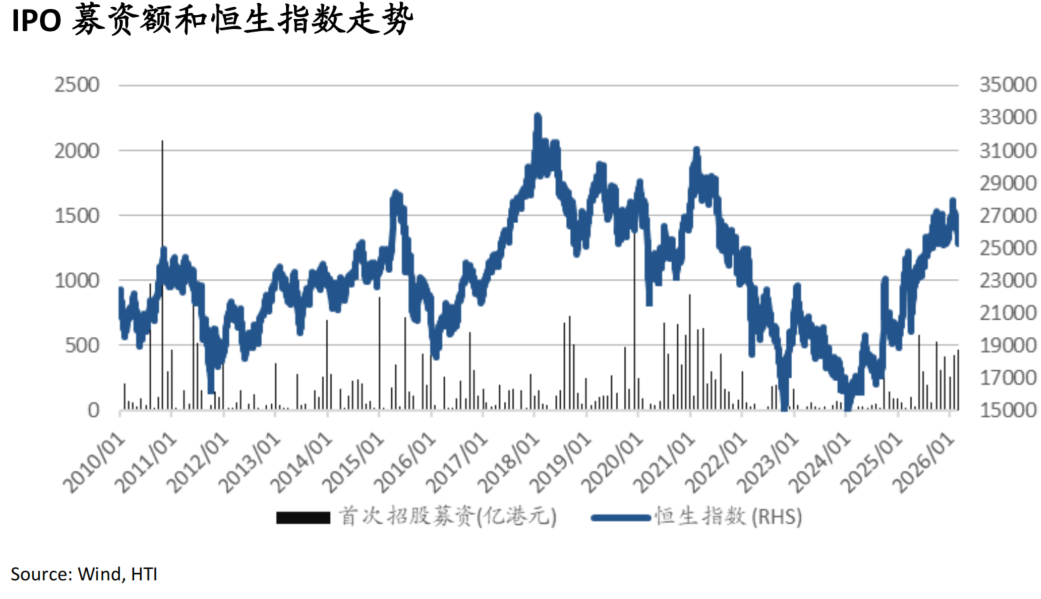

港股IPO、再融资热度与市场行情同频共振。融资高峰通常与市场上行的阶段性高点同步出现,例如2010年与2015年。2025年在恒生指数全年上涨约28%的背景下,港股IPO市场显著回暖,根据WIND数据,全年IPO募资总额达2857亿港元,同比增224%;IPO与上市后再融资合计募资规模达6459亿港元,2024年仅1922亿港元。

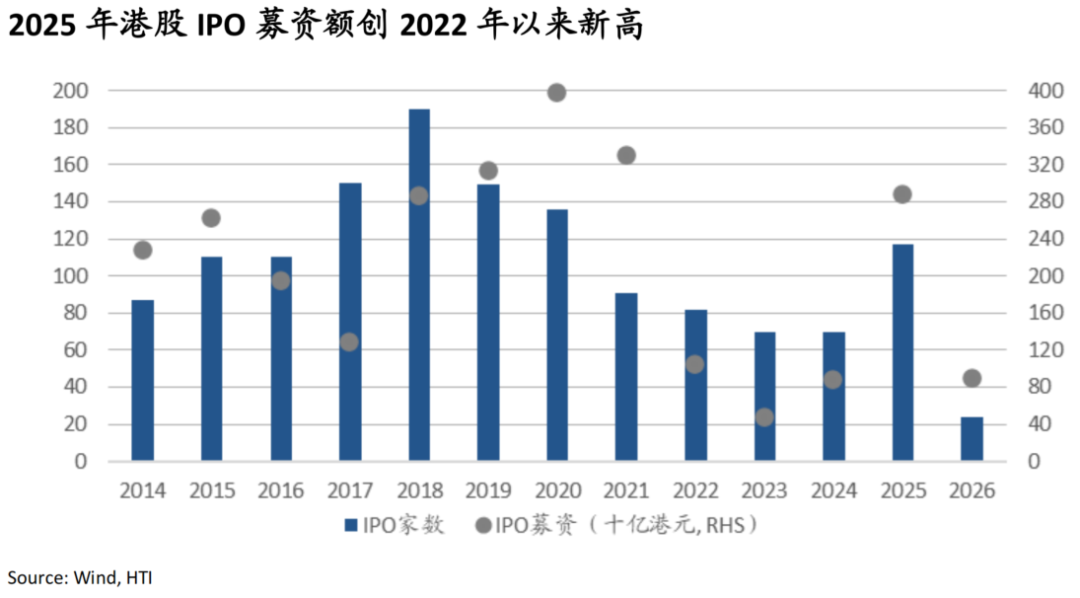

2026年IPO融资规模有望延续修复趋势,同时,港股IPO供给结构也在持续优化。2025年港股IPO募资额创2022年以来新高。2026年在内地和香港政策呵护、优质新兴产业龙头赴港上市热度保持以及国际资本回流等因素推动下,全年港股IPO募资规模有望突破3000亿港元,延续2024年以来的修复趋势。港交所行政总裁陈翊庭披露,截至2月下旬,港交所IPO集资额已达去年全年的四分之一以上,共有488家企业排队等候上市。

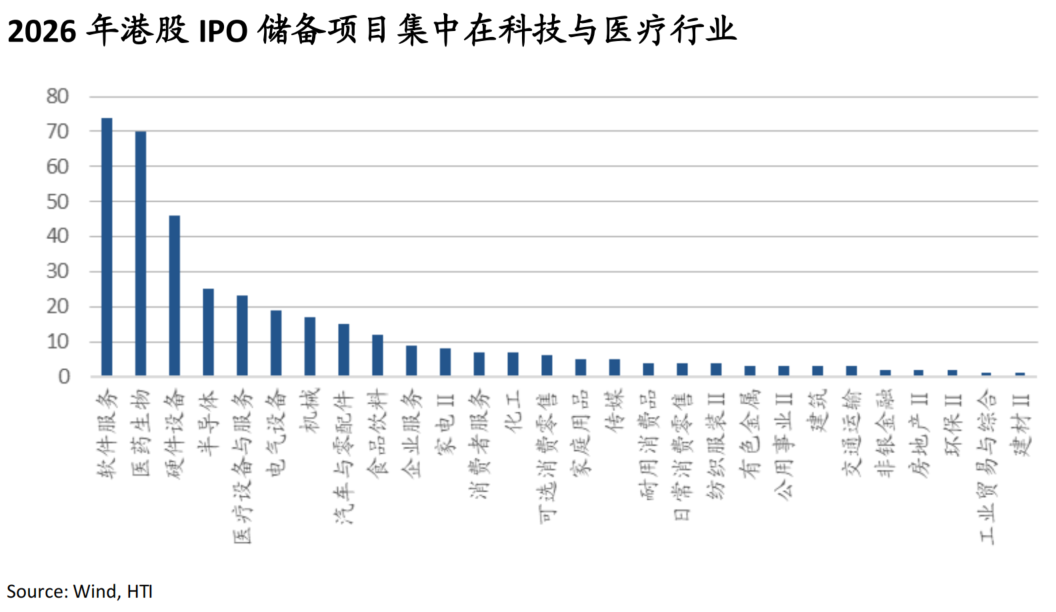

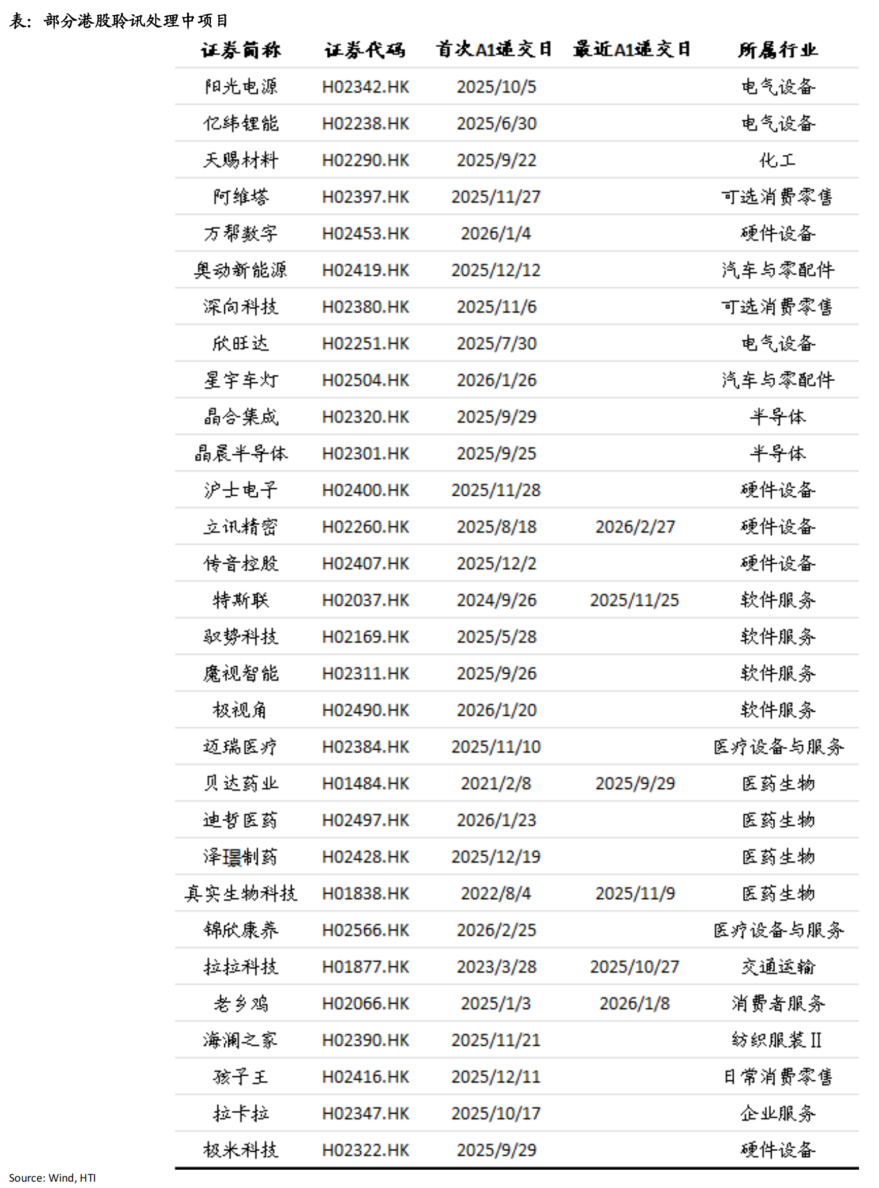

当前排队及储备项目主要集中在科技与医疗行业等成长型行业,有助于港股市场持续引入具备长期增长潜力的优质企业,有望提升港股市场中新兴成长行业的权重。

IPO密集上市对港股指数层面冲击有限,香港SFC新增五大监管要求以推动IPO“数量扩张”转向“质量优先”。

作为国际金融中心,香港实行的是“混业经营、分业监管”的金融体制,新股发行带来的阶段性供给压力通常能够被市场资金吸收,更多是导致二级市场的结构性冲击,而非系统性风险。

2026年1月30日,SFC正式发布通函,新增五大监管要求。1. 项目负荷管控:保荐人主要人员(Principals)同时监督的活跃上市项目不得超过六宗。2. 收到2025年联合函件的13家保荐人(占市场七成份额)及资源紧张机构,须三个月内完成强制内部检讨与披露义务;3. 审理标准收紧:以暂停流程强化威慑;4. 从业人员资质升级:考试门槛提高;5. 文件质量与流程规范。如此,让企业审慎评估赴港上市必要性,避免“上市即破发”风险。

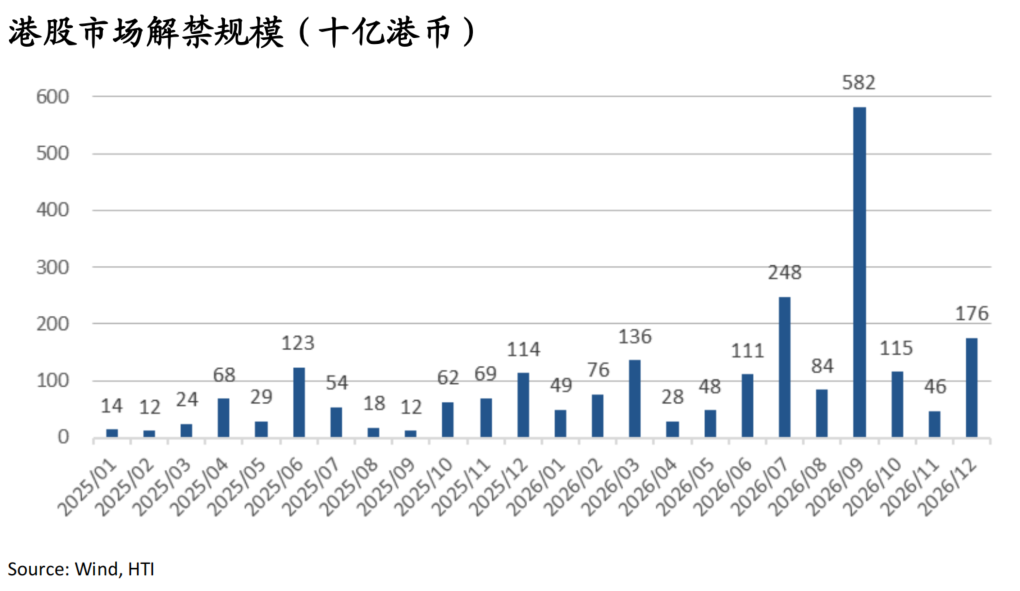

2026年港股解禁供给高峰临近,更多体现为结构性扰动而非系统性风险。

批量IPO后锁定期(上市约半年至一年后)结束形成的解禁供给,从时间分布来看,2026年上半年港股解禁规模预计超过4500亿港元;2026年9月预计将迎来约5816亿港元的解禁高峰窗口,主要来源为紫金黄金国际解禁市值约4955亿港元。

宏观基本面与全球流动性环境仍是决定港股市场趋势的核心因素,解禁更多体现为结构性扰动而非系统性风险。

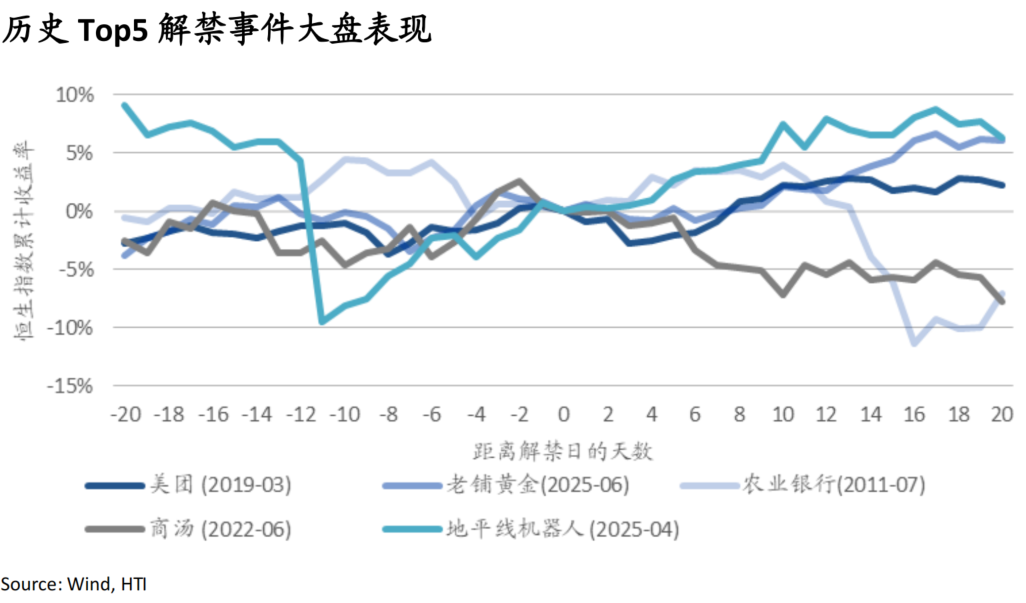

· 首先,2026年下半年基于美国中期选举和美联储降息周期,港股解禁高峰的影响将有惊无险。基于港股百亿级解禁事件的历史数据,恒生指数在解禁窗口期(T-20至T+20个交易日)没有出现系统性下跌,而是呈现“解禁前波动放大、解禁落地后企稳”的特征。

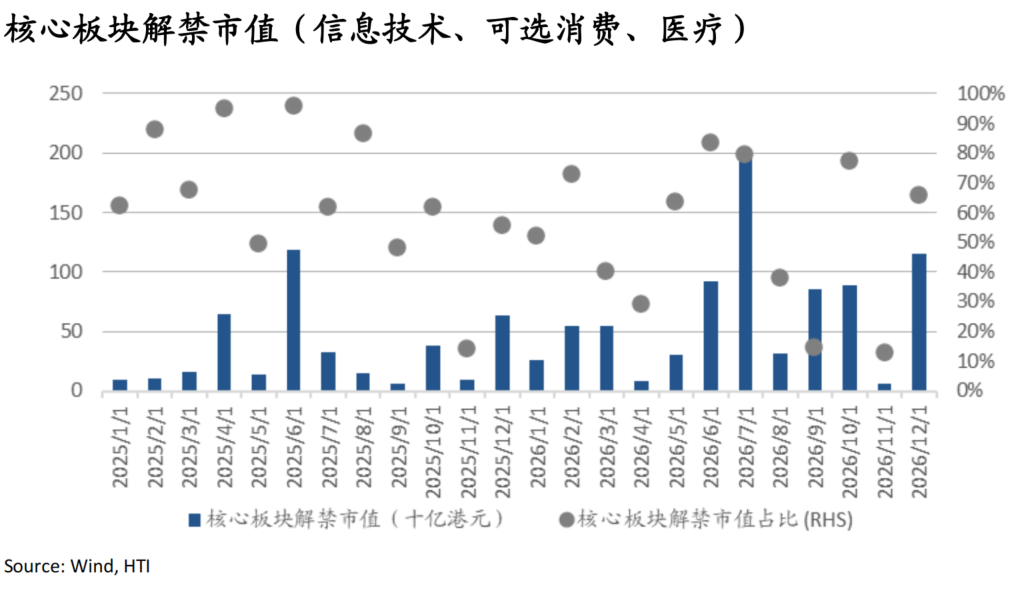

· 其次,从行业结构来看,2026年解禁规模通常集中在信息技术、可选消费和医疗三大核心板块,解禁密集期可能放大板块层面的阶段性波动。

风险提示:全球流动性环境变化、海外利率波动、国际资本流动以及个股解禁后的实际减持行为

一、 港股IPO和再融资与市场行情同频共振

回顾港股历史,港股IPO与再融资活动呈现明显的顺周期特征,融资高峰通常与市场上行的阶段性高点同步出现,例如2010年与2015年。市场上行阶段,伴随风险偏好提升与估值修复,企业上市融资环境显著改善,从而带动IPO及再融资规模快速增长。

2025年在恒生指数全年上涨约28%的背景下,港股IPO市场显著回暖,根据WIND数据,全年117家企业上市,募资总额达2857亿港元,同比激增224%;IPO与上市后再融资合计募资规模达6459亿港元,2024年仅1922亿港元。融资规模的大幅回升反映出,在市场环境改善的情况下,企业融资意愿明显增强,港股股权融资周期随市场回暖而同步修复。

二、 2026年IPO融资规模有望延续修复趋势,同时,港股IPO供给结构也在持续优化

2025年港股IPO募资额创2022年以来新高。2026年在内地和香港政策呵护、优质新兴产业龙头赴港上市热度保持以及国际资本回流等因素推动下,全年港股IPO募资规模有望突破3000亿港元,延续2024年以来的修复趋势。港交所行政总裁陈翊庭披露,截至2月下旬,港交所IPO集资额已达去年全年的四分之一以上,共有488家企业排队等候上市。

当前排队及储备项目主要集中在科技与医疗行业等成长型行业,有助于港股市场持续引入具备长期增长潜力的优质企业,有望提升港股市场中新兴成长行业的权重。

三、 IPO密集上市对港股指数层面冲击有限,香港SFC新增五大监管要求以推动IPO“数量扩张”转向“质量优先”

作为国际金融中心,香港实行的是“混业经营、分业监管”的金融体制,新股发行带来的阶段性供给压力通常能够被市场资金吸收,更多是导致二级市场的结构性冲击,而非系统性风险。

2026年1月30日,SFC正式发布通函,新增五大监管要求。1. 项目负荷管控:保荐人主要人员(Principals)同时监督的活跃上市项目不得超过六宗。2. 收到2025年联合函件的13家保荐人(占市场七成份额)及资源紧张机构,须三个月内完成强制内部检讨与披露义务;3. 审理标准收紧:以暂停流程强化威慑;4. 从业人员资质升级:考试门槛提高;5. 文件质量与流程规范。如此,让企业审慎评估赴港上市必要性,避免“上市即破发”风险。

四、 2026年港股解禁供给高峰临近,更多体现为结构性扰动而非系统性风险。

批量IPO后锁定期(上市约半年至一年后)结束形成的解禁供给,从时间分布来看,2026年上半年港股解禁规模预计超过4500亿港元;2026年9月预计将迎来约5816亿港元的解禁高峰窗口,主要来源为紫金黄金国际解禁市值约4955亿港元。

宏观基本面与全球流动性环境仍是决定港股市场趋势的核心因素,解禁更多体现为结构性扰动而非系统性风险。

首先,2026年下半年基于美国中期选举和美联储降息周期,港股解禁高峰的影响将有惊无险。基于港股百亿级解禁事件的历史数据,恒生指数在解禁窗口期(T-20至T+20个交易日)没有出现系统性下跌,而是呈现“解禁前波动放大、解禁落地后企稳”的特征。从个案看,农业银行、美团、商汤及地平线机器人等大型解禁事件发生时,虽然相关个股表现可能出现阶段性波动,但恒生指数整体走势并未因此出现明显系统性回调。

其次, 从行业结构来看,2026年解禁规模通常集中在信息技术、可选消费和医疗三大核心板块,由于这几个板块在港股市场权重较高,且早期投资人潜在收益较为丰厚,解禁密集期可能放大板块层面的阶段性波动。

风险提示:全球流动性环境变化、海外利率波动、国际资本流动以及个股解禁后的实际减持行为

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

黄雨昕

SFC HK执业证书编号:BRD659

周林泓

SFC HK执业证书编号:BEO418

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。