3月25日,源杰科技(688498)向港交所递交招股书,这家科创板新晋“千元股”,由国泰君安国际、广发证券联席保荐,即将冲刺“A+H”上市。

当日,源杰科技A股股价报1141元/股,仅次于贵州茅台(600519),总市值逼近980亿元,自2025年4月股价低点以来,其累计涨幅已超1000%,市值从75亿元狂飙至近千亿元,堪称A股的资本神话。而支撑这份千亿市值的,是2025年实现扭亏为盈、营收暴涨至6.01亿元、净利润达到1.91亿元的亮眼业绩。然而,在这亮眼的业绩背后,却交织着创始人早年创业“被背刺”的曲折往事、一年前的监管罚单、客户高度集中与供应商深度绑定的结构性风险。

归国“光芯片大佬”的二次创业

源杰科技的创始人为张欣刚,1970年出生,美国国籍,本科毕业于清华大学,南加州大学材料科学博士研究生学历。2001年至2008年,他先后在Luminent担任研发员、研发经理,后升任Source Photonics研发总监,在光通信领域深耕超过20年。

2010年,在索尔思光电被私募基金转手之际,张欣刚决定回国创业;当年11月,他作为外籍自然人大股东,在北京成立华汉晶源光电技术有限公司,其他股东包括他的发小秦燕生、秦卫星兄弟,以及秦卫星的小学同学王硕。然而,这场以信任为基础的创业合作,最终演变为一场令人扼腕的“熟人背叛”:因团队内部挪用资金,华汉晶源陷入停摆,创业以失败告终。

首次创业折戟后,张欣刚并未因此退却,2013年,他转道陕西咸阳,创立源杰科技,开启了长达十年的光芯片国产替代之路。

张欣刚坚持选择了行业中最艰难的IDM全产业链模式:从芯片设计、晶圆制造到封装测试的全流程自主可控。这种模式尽管前期研发投入巨大、回报周期漫长,却在AI时代形成了坚实的护城河。从2015年第一款产品问世,到2018年实现1000万颗芯片出货,再到2022年科创板上市,源杰科技逐步成为国内首家规模化量产光芯片的IDM企业。

2025年,受益于AI算力需求爆发,公司数据中心业务收入同比增长超700%,首次超越电信业务成为第一大收入来源,公司成功从传统电信配套厂商转型为AI算力产业链的核心供应商,凭借这场“1年改命”的惊天逆转,张欣刚以85亿元身家跻身《2026胡润全球富豪榜》。

提前确认收入与违规挪用募资

昔日华汉晶源的“背刺”,换来的是张欣刚对团队治理、资金管理更为审慎的态度,但戏剧性的是,在源杰科技走向“A+H”双重上市的途中,合规的阴影依然挥之不去。

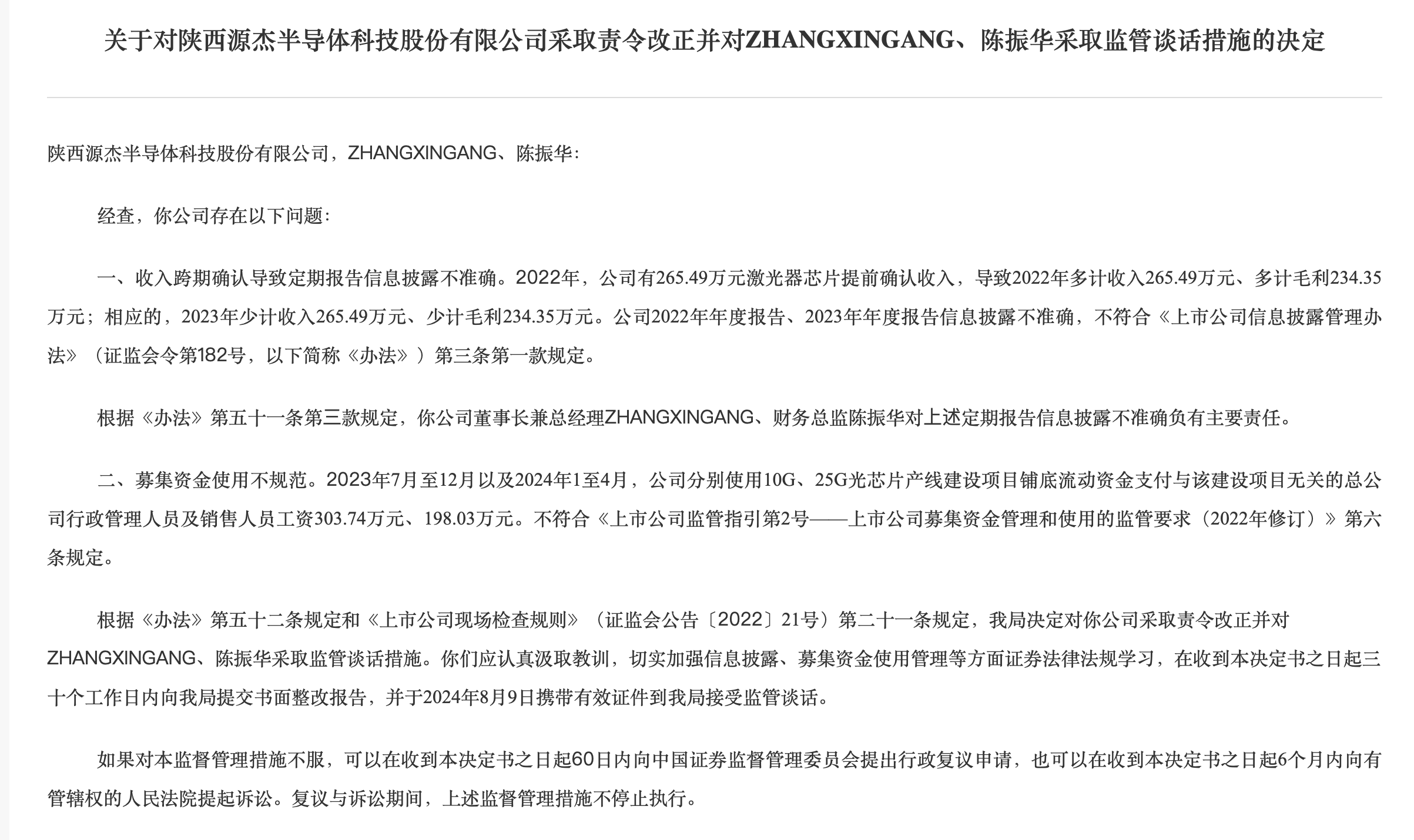

2024年7月31日,陕西证监局发布行政监管措施决定书,源杰科技被查出两项重大问题。其一为收入跨期确认:2022年,公司有265万元激光器芯片被提前确认收入,导致2022年多计收入265万元、多计毛利234万元,2023年相应少计收入265.5万元、少计毛利234万元,公司2022年、2023年年度报告信息披露不准确。

其二为募集资金使用不规范:2023年7月至12月及2024年1至4月,公司分别使用10G、25G光芯片产线建设项目铺底流动资金,支付与该建设项目无关的总公司行政管理人员及销售人员工资303.7万元、198万元,合计超过500万元。

两项违规暴露出公司在财务管理和治理层面存在明显漏洞。陕西证监局对源杰科技采取责令改正,并对董事长兼总经理张欣刚、财务总监陈振华采取监管谈话措施。2022年12月才在科创板上市,不到两年即因信披违规和资金使用问题被监管处罚,这对其赴港上市的信息披露可信度和投资者信心无疑构成了挑战。

客户高度集中,与供应商重叠

源杰科技的客户结构呈现出高度集中的趋势,招股书显示,2023年至2025年,前五大客户收入占比分别为55.6%、59.1%及71.8%,集中度持续提升。其中,最大客户的收入占比由2024年的16.4%急剧跃升至2025年的53.4%,形成了典型的“单一大客户依赖”风险。

与此同时,公司还存在客户与供应商重叠的现象。招股书披露,2023年至2025年,公司供应商A、供应商F及供应商G均同时为公司客户。其中,供应商G是公司2024年五大供应商之一,亦为公司报告期内的合作客户,2023年至2025年,公司从供应商G的采购额分别为80万元、580万元及570万元,而从供应商G获得的收入分别为2450万元、3590万元及2110万元。此外,客户I是公司2025年五大客户之一,也是公司2024年及2025年的服务提供商之一。

这种同时为客户、供应商的交叉关系,尽管公司解释为“反映了激光器芯片行业专业化、协同化的特点”,但难免引发外界对交易公允性、利润操控空间以及关联交易透明度等问题的担忧。更深层的问题在于,客户与供应商的高度重叠往往意味着产业链话语权集中在少数核心参与者手中,一旦某一关键客户发生经营波动或合作关系变化,源杰科技的营收和供应链稳定性都可能面临冲击。

此外,随着业务规模的扩张,公司的贸易应收款项从2023年的9970万元激增至2025年的2.64亿元,周转天数从2023年的307天下降到2025年的115天,这显示出在收入快速扩张的同时,公司回款效率有所改善,但信用风险暴露面仍随客户集中度上升而扩大。

900倍市盈率与千亿市值

3月20日,源杰科技发布了股票交易异常波动公告,截至当日,公司滚动市盈率高达955.36倍,而同行业(计算机、通信和其他电子设备制造业)最近一个月的平均滚动市盈率仅为54.06倍,源杰科技的估值是同行业水平的近18倍。

以6.01亿元的年营收和1.91亿元的净利润,撑起近千亿元的市值,其市销率超过150倍,市净率接近39倍,若以传统光电子行业30倍估值保守计算,源杰科技的市值已经远超合理区间。就连源杰科技自身也在公告中“自曝其短”,向投资者提示风险:“公司股票价格快速上涨,显著偏离大盘指数和行业估值,可能存在严重的市场情绪过热等情形,未来存在快速回落的风险。”

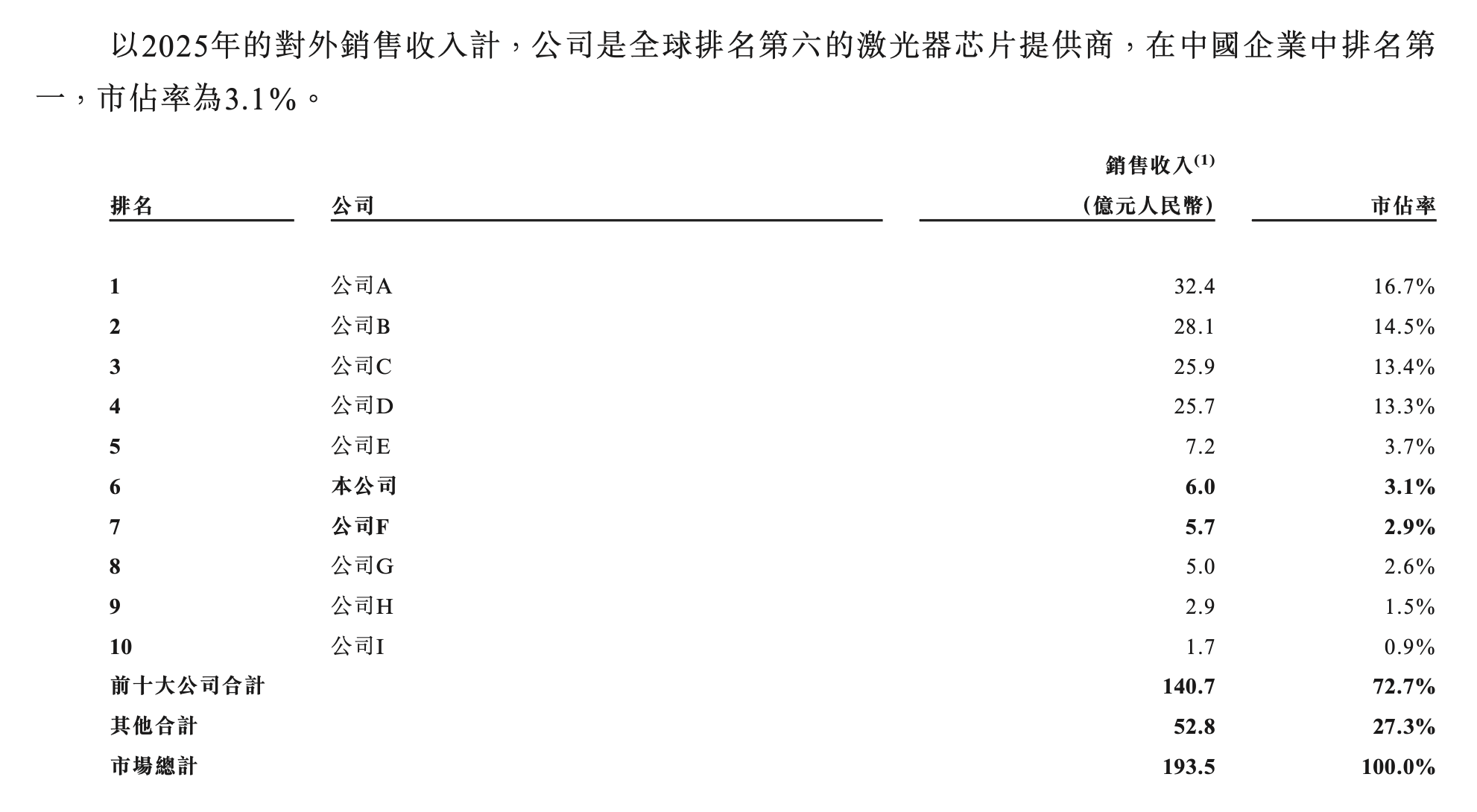

这种超高估值依赖于一个核心叙事:AI算力基础设施的持续扩张将带动光芯片需求爆炸式增长,然而,源杰科技在全球激光器芯片市场的份额仅为3.1%,年营收不足行业巨头的零头。当AI资本开支周期出现波动、技术路线发生变革、或者竞争对手加速追赶时,这场估值狂欢还能持续多久,是一个不容回避的问题。

更何况,半导体行业本身正面临技术革新的挑战,光芯片领域的技术迭代周期短、演进速度快,公司必须在CW大功率激光器、EML高速产品等前沿方向持续投入研发,一旦技术路线选择出现偏差或新产品研发进度滞后,前期高估值的基础将面临瓦解。

值得一提的是,虽然源杰科技2024年归母净利润亏损了约为613万元,但当年依然慷慨分红约1705万元;2025年更是分红8562万元,占全年净利润的44.84%,近三年累计分红约1.11亿元,占累计归母净利润的近54.43%。一边赴港融资,一边拿出大部分利润慷慨分红,源杰科技的资本运作引发市场关注,只是不知道,港交所的投资者愿不愿意为这场千亿市值“盛宴”买单。