来源:市值风云

朴实无华,安全无虞。

作者 | 火花

编辑 | 小白

在巨头林立的乳制品行业,一鸣食品是个另类。它没有选择单纯的商超铺货模式,而是开创了“一鸣真鲜奶吧”这一连锁业态。

这种模式将新鲜乳品与烘焙食品结合,试图在消费者的家门口和办公室楼下,构建一个高频的早餐与轻食消费场景。

业绩连滚带爬、终现曙光

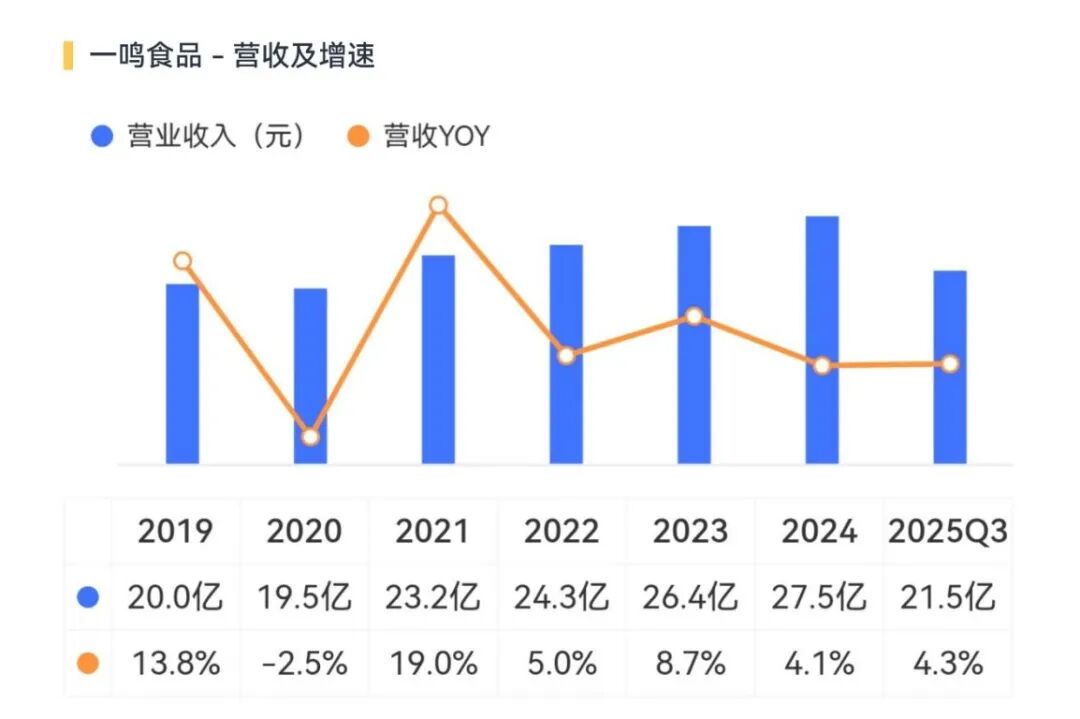

根据最新财务数据,2025年前三季度,公司实现营业总收入21.5亿元,同比增长4.3%。

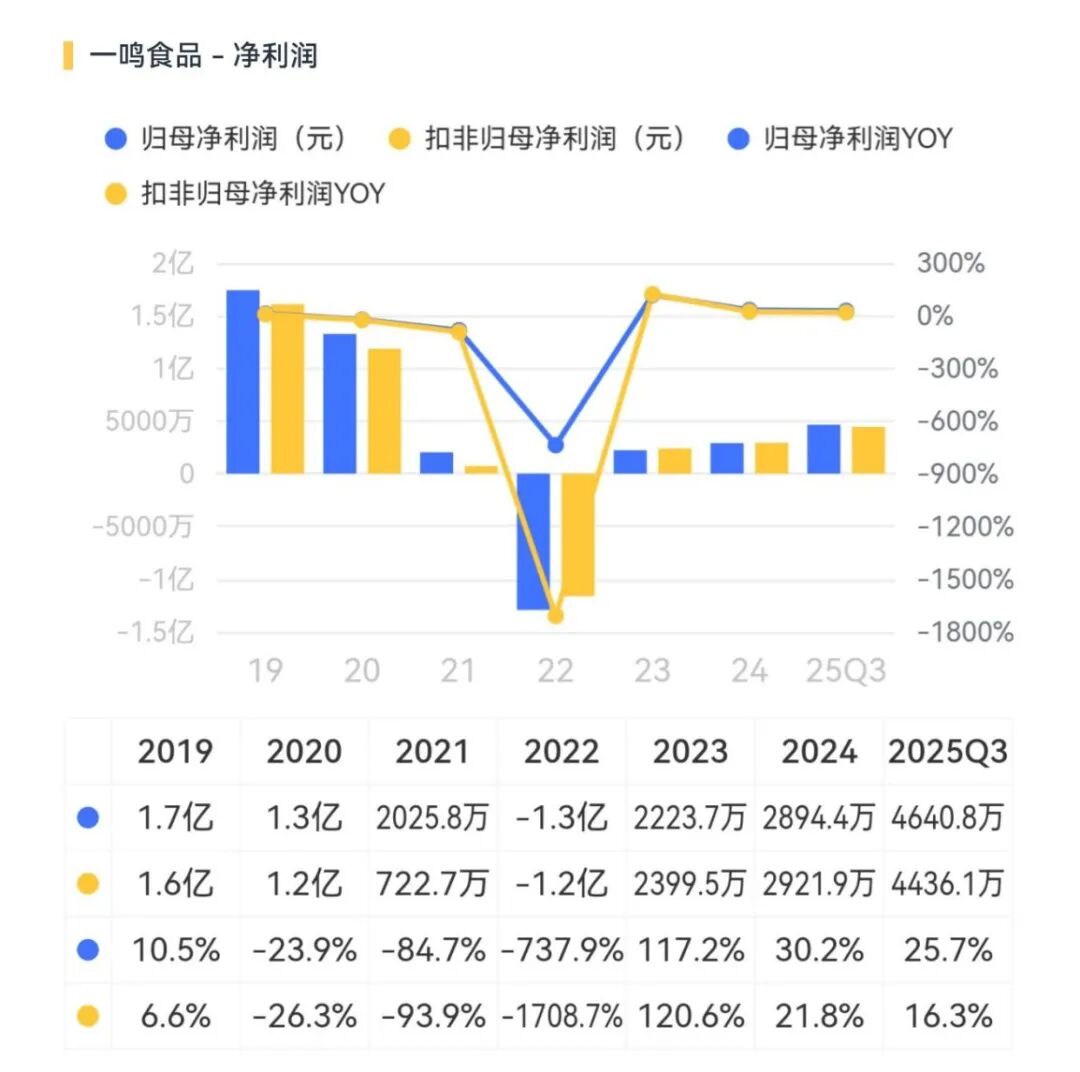

归属于母公司股东的净利润为4641.0万元,同比增长25.7%,且扣非项目较少,显示利润质量足。

这一增长在第三季度尤为明显。单看第三季度,公司营收达到7.4亿元,同比增长8.5%;归母净利润1419.0万元,同比增长35.9%。这表明公司在下半年的经营状况正在加速回暖。

公司表示:奶吧与电商双引擎拉动,大客户战略落地、早餐与学校渠道拓展,以及核心大单品厚比披萨、A2牛乳、全谷物烘焙,贡献了结构性增长。

从具体的业务板块来看,2025年上半年,乳品业务依然是公司的压舱石。

上半年乳品实现收入6.6亿元,毛利率达到31.7%。与2024年同期相比,乳品的毛利率提升了1.5个百分点。这得益于公司对产品结构的优化,以及高毛利新品的推出。

烘焙食品板块上半年实现收入4.3亿元,毛利率为29.6%。与去年同期相比,烘焙业务的毛利率下降了1.6个百分点。

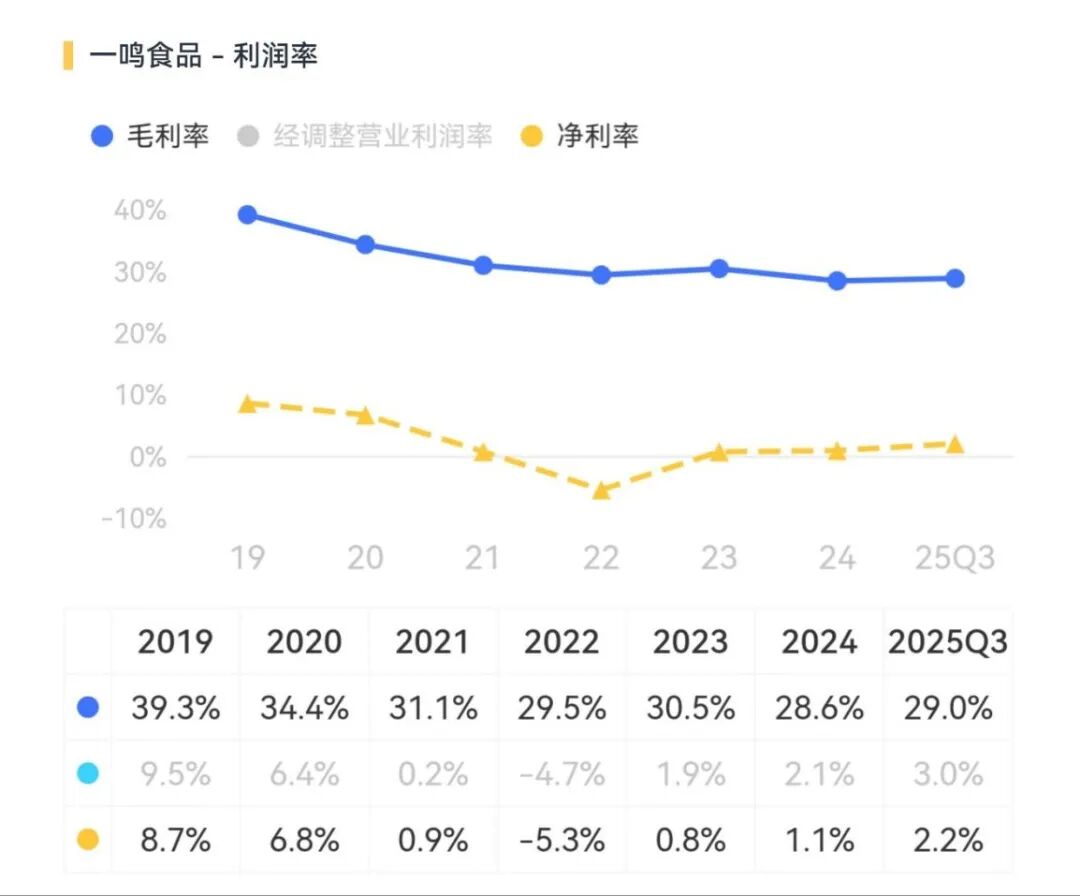

总体上,自2021年以来,历经多年在盈亏平衡线上挣扎,今年前三季度的利率表现有爬出泥沼的态势,但2.2%的利润水平显然还难言稳固。

好在公司的商业模式决定了现金流安全无需担忧。2025年前三季度,经营活动产生的现金流量净额达到3.5亿元,同比增长16.9%。这一数据远高于同期的净利润水平,说明公司的销售回款能力很强,“造血”功能健康。

受其影响,公司近年来自由现金流也相当充裕,业务安全性和灵活性大幅提升。

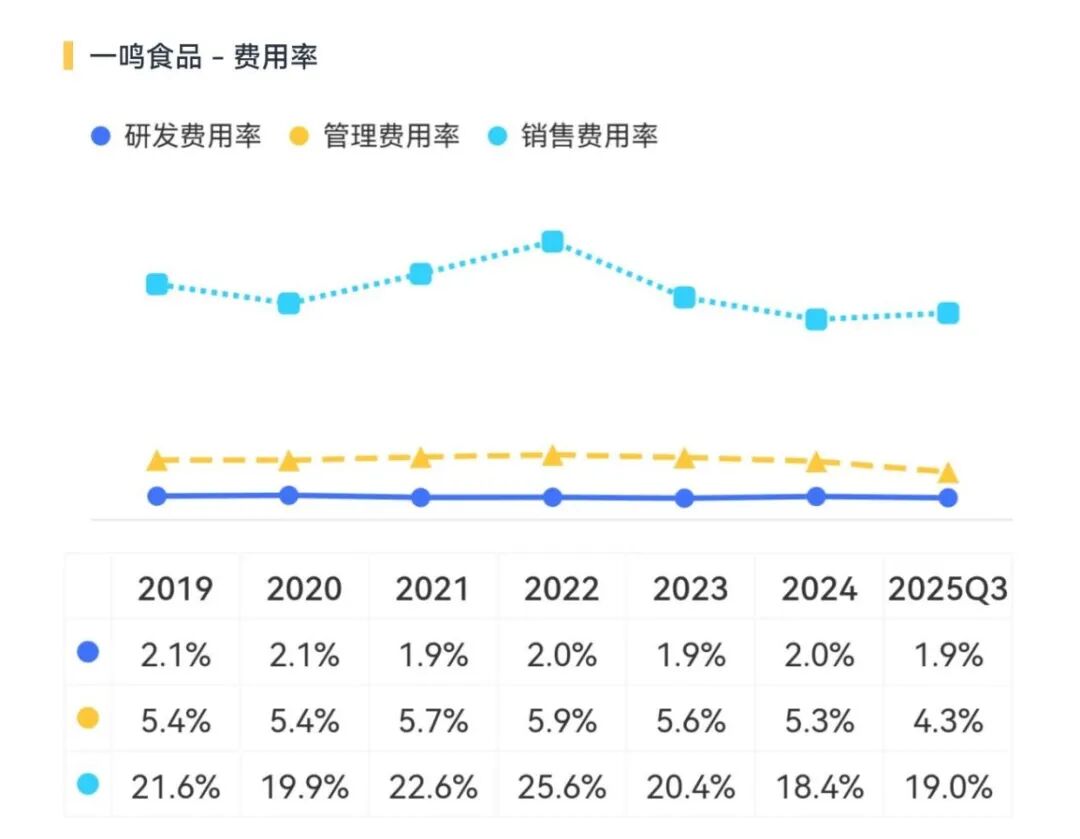

成本管控方面,公司也取得了成效。2025年前三季度,在营收增长的情况下,管理费用同比下降了18.3%。这直接推动了利润总额的增长幅度远超营收增幅。

从养鸡大王到奶吧生意

在浙江温州的商业版图中,一鸣食品是一个颇具特色的存在。

它的掌舵者朱氏家族,最早并非靠牛奶起家。创始人朱明春在上世纪80年代,曾因发明“浅笼高密度饲养”技术,被誉为“全国养鸡大王”。

也是在那个时期,朱明春完成了资本的原始积累。但他并未止步于禽类养殖,而是将目光转向了乳制品的加工与销售。

2005年公司成立。这是一家典型的家族式企业,实际控制人包括朱明春夫妇及其两个儿子、一个儿媳。

为了实现管理的平稳过渡,朱氏家族早早完成了代际交接。目前,二代成员朱立科和朱立群分别担任董事长和总经理,而创始人夫妇则退居幕后,担任行政顾问。

这种家族紧密控股的结构,在某种程度上保证了企业经营策略的长期稳定性。

走进一家一鸣真鲜奶吧,你会发现这里既卖牛奶,也卖面包。这种组合并非随意搭配,而是基于深刻的商业逻辑。

首先是消费习惯的天然契合。牛奶与面包是经典的早餐搭配,就像豆浆与油条一样。消费者在购买面包时,往往会顺带购买牛奶。这种需求端的重合,让两类产品的联合销售变得顺理成章。

其次是供应链的协同效应。乳制品与烘焙食品的上游原材料有重合,比如都需要生鲜乳或奶粉。公司奶源事业部可以统一采购,提高效率。

更重要的是,这两类产品都属于“短保”食品。鲜奶保质期通常在7天左右,现烤或预包装面包的保质期也往往较短。这意味着,它们可以共享同一套冷链物流配送体系,从而分摊高昂的物流成本。

在经营模式上,一鸣食品选择了“中央工厂+连锁门店”的中间路线。通过冷链物流每天配送至门店,门店只需承担销售功能,无需现场制作。

作为对比,传统的乳企,如伊利、蒙牛,采用的是“中央工厂+批发经销”模式,产品高度标准化,通过各级经销商进入商超。这种模式覆盖面广,但离消费者较远。

传统的烘焙连锁,如面包新语、85度C,往往采用“连锁门店+现场制作”模式。前店后厨,香气诱人,但对门店面积要求大,租金和人工成本极高,难以大规模快速复制。

底层逻辑还是拼供应链和渠道

支撑这一模式运转的核心,是后台供应链。

截至目前,一鸣食品在温州平阳、浙江平湖和江苏常州建立了三大生产基地。为了实现“日配”,公司搭建了自营与第三方物流相结合的冷链物流体系。

在渠道端,一鸣食品构建了以加盟为主、直营为辅的门店网络。截至2025年6月底,公司在营门店总数达到1864家,其中加盟店1398家,直营店466家。

2025年上半年,公司加盟店数量净减少了77家,公司在成熟市场聚焦旧店改造,在增量市场则向苏北、合肥、南昌等地辐射。

面对竞争日益激烈的消费市场,一鸣食品正在寻找新的增长曲线。

首先是B端渠道的拓展。除了传统的门店零售,公司正在大力开发学校、企业团购等大客户渠道。在2025年上半年,公司通过“营养课间餐”等项目,重点布局了学校市场。这种批量化的销售模式,有助于平滑零售端的波动,提高产能利用率。

其次是产品创新。在乳品领域,公司并未止步于基础的巴氏奶,而是向功能性方向延伸。例如,公司推出了针对儿童和老人的细分产品,以及并在研发高蛋白乳品和无糖果汁蛋白饮。在烘焙领域,公司也在推进低GI(升糖指数)、全谷物等健康概念产品的研发,以迎合当下消费者对健康的关注。

此外,数字化转型也是公司的一大重心。从生产端的智能工厂,到零售端的会员系统,用数据驱动业务还有提升空间。

虽然面临着加盟店调整和烘焙毛利承压的挑战,但从2025年的财务数据看,核心业务依然稳固,且盈利能力正在修复。

所以,投资者关注的核心就一个:营收增长。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。