(来源:老张投研)

豆包AI手机,横空出世!

12月1日,中兴通讯发布了首款搭载豆包手机助手的AI手机样机。

这款手机通过深度整合豆包AI技术,拓宽了AI模型的应用边界,标志着互联网大厂与硬件制造厂商的生态协同进入新阶段。

那么,中兴通讯凭什么能接得住豆包的“绣球”?

这主要得益于中兴通讯的技术实力以及双方在战略需求上的契合。

在很多人的刻板印象中,中兴通讯还停留在“5G基建”的标签上。但实际上,中兴通讯正在全力奔向一家“连接+算力”的科技企业。

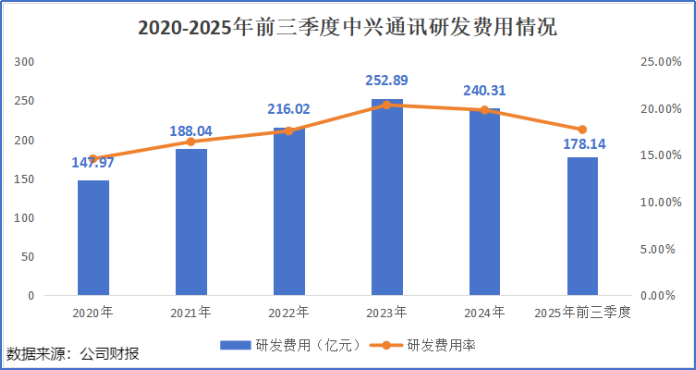

研发费用,是衡量一家科技公司“含金量”的硬核指标。

近年来,中兴通讯在研发上的投入可谓不遗余力。2020-2025年前三季度,中兴通讯累计研发费用1223.37亿元,其中仅2024年就达到了240.31亿元,研发费用率始终维持在15%-20%的高位区间。

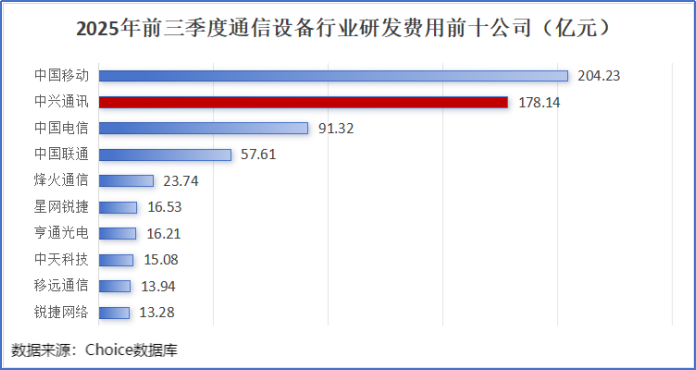

让我们看一组更直观的数据对比:2025年前三季度,在国内通讯设备上市公司的研发费用排名中,中兴通讯以178.14亿元的巨额投入位列第二,仅次于中国移动。

这一数字,足以碾压绝大多数科技企业。

从研发人员来看,2024年中兴通讯拥有研发人员33184人,占比高达48.53%。

持续的高研发投入,为中兴通讯积累了深不可测的技术底蕴。

截至2025年6月底,中兴通讯拥有约9.4万件全球专利申请,累计获得超过5万件全球授权专利。

更关键的是,这些专利并非全是传统的通信技术。

在AI领域,公司拥有近5500件专利申请,近一半已获授权;在芯片领域,公司拥有约5700件专利申请,累计超3700件授权专利。

正是这种在AI的长期投入,为此次与字节跳动的合作提供了支撑。

豆包的大模型需要极强的硬件适配与底层算力调度,而中兴通讯恰好是那个既懂连接、又懂算力,还懂制造的“全能选手”。

事实上,中兴通讯近些年一直所做的事情,就是在搭建AI应用的基础设施。

中兴通讯董事长方榕表示:“当前,全球已进入AI驱动的产业革命,机遇与挑战并存,公司从全连接向‘连接+算力’的拓展转型愈发紧迫。”

数据中心是算力的主要载体,数据中心建设本质上是AI基础设施的“新基建”,也是中兴通讯的优势所在。

目前,中兴通讯拥有全系列的服务器及存储产品,包括通算服务器、智算服务器、高性能存储以及训推一体机等系列产品与方案,适配业界主流CPU和GPU。

2025年8月,中国移动公示了《2025年至2026年人工智能通用计算设备(推理型)集中采购项目》中标候选人名单,中兴通讯在推理型AI服务器领域斩获重大突破,获得8.85亿元订单。

从公司的财报来看,中兴通讯的算力转型已取得实质性突破。

2025年上半年,承载公司算力的政企业务实现营收192.5亿元,同比大增109.88%,收入比例也达到26.91%。

而到前三季度,中兴通讯算力相关营收更是同比猛增了180%,其中数据中心产品营收同比增长120%,服务器及存储营收则同比大增250%。

这说明中兴通讯“连接+算力”的战略已经跑通,市场需求正在井喷。

不过,这并不代表中兴通讯可以高枕无忧,相反,它正面临着转型的阵痛。

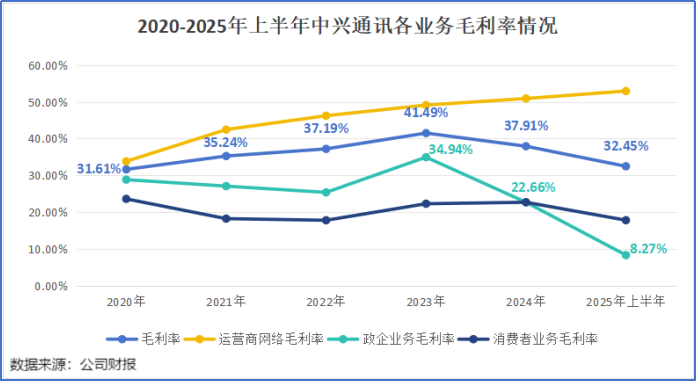

营收的高增长,没有直接带来利润的同步爆发,反而拉低了公司的整体毛利率。

原因在于业务结构的巨变。传统的运营商网络业务(如5G基站)虽然增长放缓,但长期保持着50%+的高毛利,是公司的“现金奶牛”。

相比之下,当前承载算力业务的政企业务,毛利率却低得惊人。

数据显示,中兴通讯的政企业务毛利率从2023年的34.94%骤降至2025年上半年的8.27%。

这种断崖式下跌直接拖累了公司整体毛利率。

随着低毛利的算力业务占比持续提升,公司整体毛利率水平在2025年上半年下滑至32.45%,较2023年降低了9个百分点。

当然,这种“增收不增利”的现象,其实还是整个算力设备行业的痛点。

面对上游,AI算力芯片在产业链中价值量非常高,目前主要集中在少数海外巨头手中,价格昂贵,导致下游设备厂商的成本压力巨大。

面对下游客户,设备商的议价能力相对较弱。

在如今的算力设备市场,尤其是通用服务器领域,硬件架构日趋成熟,技术同质化导致竞争异常激烈。

在这种情况下,各厂商“以价换量”的策略成为常态。

那么,面对毛利率的挑战,中兴通讯的转型就没有出路了吗?

当然不是。目前,公司已经打出了一套组合拳,试图在规模增长的同时,修复盈利能力。

一方面,提升自研比例,向核心技术要利润。

既然上游芯片吃掉了大部分利润,那就自己造。

中兴通讯正在通过旗下中兴微电子,加速自研芯片的落地,以降低对第三方芯片的依赖。

目前,中兴微电子是国内唯二量产7nm导入5nm芯片的企业之一,其自研的定海芯片,支持RDMA标卡、智能网卡、DPU卡等多种形态,提供高性能、多样化的算力加速硬件。

另一方面,中兴通讯也在降本增效。

既然毛利端承压,那就必须在费用端“挤出水”来。

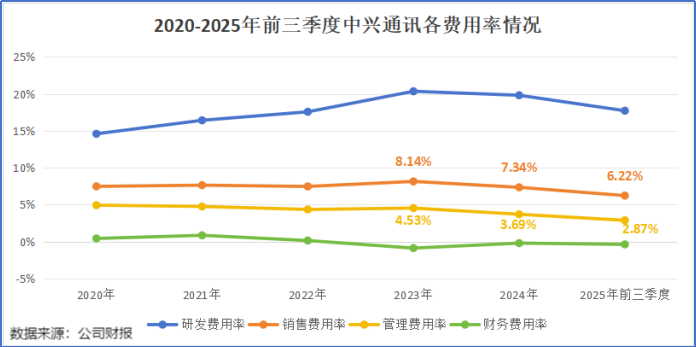

2025年前三季度,中兴通讯的各项费用管控成效显著,销售费用率、管理费用率均较2023年下滑2个百分点。

这也在一定程度上缓解了毛利率下滑带来的利润压力。2025年前三季度,中兴通讯的净利率为5.32%,较2023年下滑2个百分点,远低于毛利率的下滑幅度。

最后,总结一下。

随着AI时代的全面来临,传统通信设备商必须面对的不仅是技术转型,更是商业模式的重构。

虽然毛利率的下滑带来了短期的财务阵痛,但这或许是通往未来的必经之路。

未来中兴通讯能否走出转型阵痛,实现“连接+算力”战略的持续盈利,关键在于其自研核心技术的突破。