(来源:浪哥财经)

一则“谣言”,揭开了光伏行业的生存困局。

11月12日,有消息称晶澳科技高管在券商交流中表示“收储平台黄了”。

随后,光伏产业协会、晶澳科技迅速辟谣,一边否认不实言论,一边强调行业发展的稳健态势并未受此类影响。

谣言是假,但背后的“担忧”却是真。

与电池行业近期依靠六氟磷酸等价格回升“筑底”不同,光伏的主旋律依旧是产能过剩、价格战、技术迭代等。2025年前三季度,隆基绿能、天合光能、晶科能源、晶澳科技四大组件龙头合计亏损已经超过150亿元。

而随着光伏配储开始成为硬性要求,储能这一曾被视为辅助角色的领域,已悄然成为决定光伏企业生死存亡的必答题。也因此,谣言一起,巨头才纷纷下场。

作为其中唯一一家以战略合作等“轻资产模式”入局的晶澳科技,无疑站在了这场“储能竞速赛”的风口浪尖上。

光伏转型成为“必答题”

其实,无论所谓的周期怎么变,光伏的主线一直是“成本控制”。

2023年以前,绿色低碳转型刚有成效,光伏企业不断通过扩大生产规模、优化供应链管理等传统方式来降低成本,以在市场中占据一席之地。

那时规模效应带来的成本优势十分显著,谁能生产出更多、更便宜的光伏产品,谁就能在竞争中脱颖而出。尤其是受到上下游同时“刺激”的中游光伏组件。

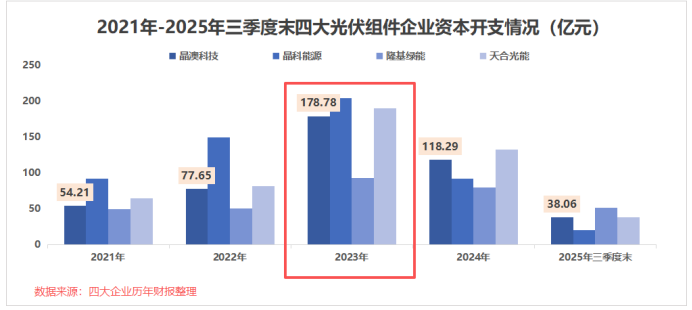

所以,2023年是各大光伏组件企业资本开支最大的一年。

就拿晶澳科技来说,2023年年末,公司购建固定资产、无形资产和其他长期资产支付的现金达到了178.78亿元,是近十年以来的最高值。

当时情况是,即使投入大额资金进行扩产,但下游需求旺盛并没有让企业成本端的“弊端”暴露出来。2023年,晶澳科技毛利率达到8.82%,也是创历年新高。

不过,当几乎所有企业都想靠扩产平摊成本的时候,就成“问题”了。

本来是自己企业的规模效应降本增效,转变成了整个行业规模生产带来产业链环节成本“优势”,也就是“产能过剩”。

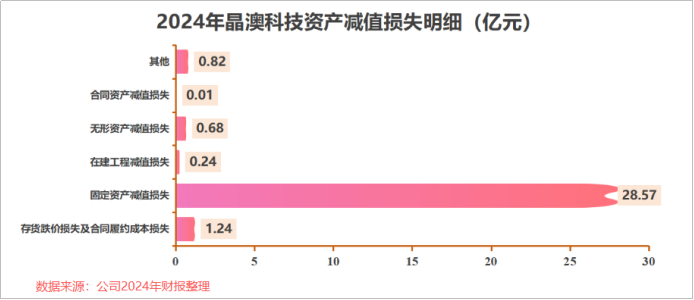

2024年,全国光伏组件的产量达到588GW,而全球需求量才约400GW。同年,晶澳科技资产减值高达31.54亿元,占利润60.71%,成为公司大幅亏损的主因。

第四季度,晶澳科技将之前的P型PERC电池组件产线进行大额计提,致使公司全年固定资产减值损失达到28.57亿元。

在这期间,“成本控制”的主线思维,一直贯穿晶澳科技的始终。

一来,从“源头”进行成本控制。

2023年年末,晶澳科技员工人数还有5万人,但到了2024年仅为3.7万人,应付职工薪酬仅为4.73亿元,比去年10.76亿元直接“腰斩”。

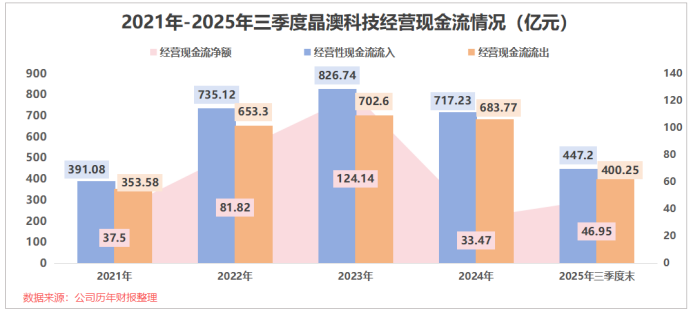

再加上,2024年以来,即便是全球头部组件企业,也仅仅维持约70%的产能利用率。2025年上半年,晶澳科技原材料存货仅为30.47亿元,同比下滑36.13%。

这使得2025年前三季度,晶澳科技采购材料的相关支出减少、支付职工的现金支出减少等,经营现金流净额达到46.95亿元,同比增长1916.16%。

二来,技术进步本质上是另一种成本控制。

2025年上半年,晶澳科技N型倍秀电池量产转换效率最高已达到27%,打开了TOPCon电池高开压潜力,力求隐形降本。

11月29日,晶澳科技还和正泰在全球范围内达成TOPCon专利和解,减少纠纷支出,共同应对光伏“内卷”。

换句话说,晶澳科技等光伏企业几乎已经将“成本控制”的策略走到最深了。

但近两年过去,单一光伏企业并没有从亏损中“脱离”。2025年前三季度,四大组件龙头合计亏损仍超过150亿元。

这个时候,阳光电源给出了不一样的解题思路。

2025年,阳光电源凭借光伏逆变器+储能产品取代隆基、晶科等组件巨头登顶行业市值第一。而早在2024 年,阳光电源就已在行业普遍亏损中逆势实现110.36亿元盈利,印证了“单一光伏”逻辑的失效。

储能登场就是“竞速赛”

在光伏产业上游的制造环节,“光储融合战略”由来已久。

最早的时候,储能主要是作为光伏系统的补充,用于平滑发电输出、解决弃光问题,在电网侧发挥调峰调频的作用。

像是天合光能自带“光储融合”基因,几乎是创业之初便明确光储一体化发展的定位,2015年左右通过成立储能公司、收购储能资产等形式切入储能。

晶科能源和晶澳科技稍晚一些,但也是本轮行业下行周期开始之前投资储能业务。而隆基绿能2025年11月才通过收购进入储能行业。

从进展上来看,2025年上半年,晶澳科技储能出货量已经达到12GWh+,能够与已经布局十年的天合光能“媲美”。

究其原因,是因为后入的晶澳科技,选择了“轻资产模式”。

2022年,晶澳科技与海博思创共同成立子公司,剑指光储一体化。2025年,公司正式设立智慧能源事业群,推出Blue系列储能系统,效率实测达到88.93%,行业领先。

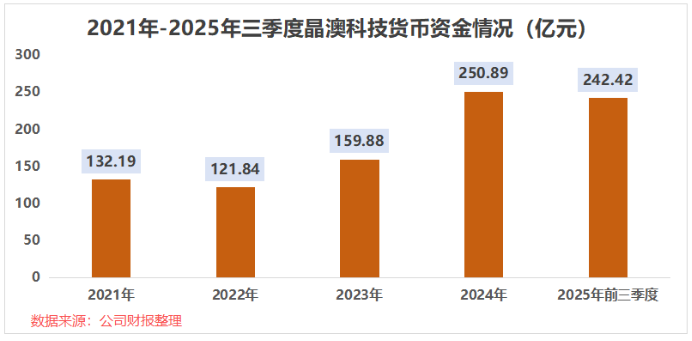

所以,即使晶澳科技在光伏周期中亏损,但公司并没有因为全栈自研、参股收购等产生额外支出。2025年三季度末,公司在手货币资金达242.42亿元。而毋庸置疑的是,“现金永远是穿越周期的第一法则”。

进入2025年,随着光伏行业持续动荡,晶澳科技也开始自建产能。

2025年8月,晶澳科技计划建设约1GWh的储能项目。而且,公司的选址很有意思。晶澳科技并没有选择东南亚等内地光伏企业“外卷”的集中地,而是去了中东。

2024年11月,晶澳科技就与 Utilities合作,在埃及与阿联酋分别新建光伏电池和组件的新工厂。12月,又在中东阿曼自主投建年产6GW光伏电池和3GW光伏组件项目,总投资预计高达近40亿元。

而此次用于突围的储能建厂,晶澳科技选择埃及,一来,是对储能业务的进一步深化;二来,还能与之前的光伏项目形成协同效应,进一步拓展国际市场。

晶澳科技,一直以穿越周期“著称”。

虽然“成本控制、单一光伏”的策略让晶澳科技目前面临一定的“困境”,但从当前的现金流转、技术赋能来看,公司依然保持着强大的韧性。

聚焦到光伏行业“突围之战”的储能,主打轻资产模式的晶澳科技,通过选择牵手有实力的合作伙伴、共同打造储能供应链,正在以一种更为灵活且高效的方式,加速在储能领域布局。

换句话说,现在给光伏企业的角逐下定义,其实还为时尚早。