一周回顾

1

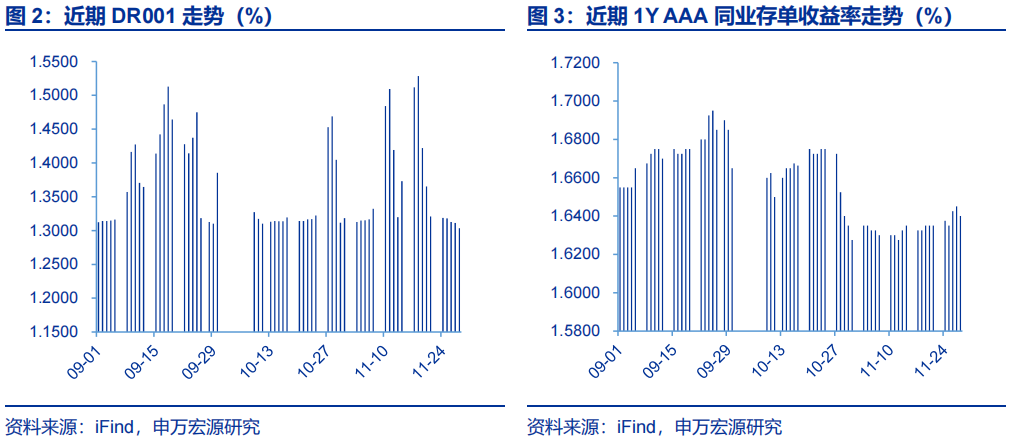

如何理解存单“利率刚性化+期限短期化”

一周回顾-利率周报

2025.11.30

目前央行对降息似乎保持克制,但“十五五”开局即面临2025年一季度高基数和2025年四季度下行趋势的压力,因而明年可能靠前发力包含降息在内的一揽子支持政策,但即便降息,能否等额传导至存单也存在较大不确定性,可能仍然面临存款搬家、股市热度、经济活力改善等扰动。综合看,年末存单的抢跑行情可能有所弱化,基准假设或仍是保持在 1.6%上方震荡,进一步下行或需要超预期因素推动,后续优先关注即将召开的12月政治局会议及随后的中央经济工作会议。

2

万科展期引发市场关注,收益率上行信用利差走阔

一周回顾-信用周报

2025.11.30

抢跑行情难再现,震荡市下信用债中短端票息确定性较高,万科展期舆情扰动下把握下沉尺度。当前固收资产赔率空间偏窄,叠加市场降息预期不高,2025年底或难有抢跑行情再现。当前至2025年底,债券市场仍可能是震荡行情。建议把握中短端信用债套息价值的确定性,关注成分券估值性价比的回升。震荡行情+流动性宽松状态下,票息策略可能相对占优,近期信用利差空间有所回升,建议关注3年左右的信用债参与机会,久期策略仍偏左侧交易,但建议控制好仓位,更多关注长期限尤其是3-5年高等级二永。近期二永一级发行增多,关注新券潜在的配置机会。此外,近2周或受银行自营赎回信用债ETF影响,成分券调整幅度较大,与非成份券的溢价有所收敛,近期可关注成分券性价比的回升。但在公募基金费率新规未落地的背景下,对信用拉久期(尤其是5年以上信用)仍需保持克制。

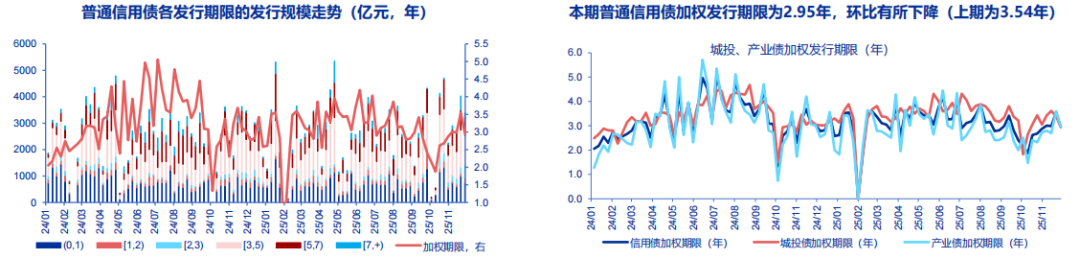

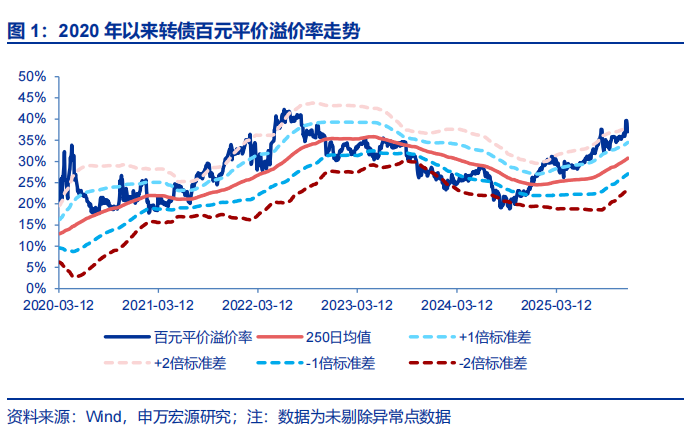

3

金融转债领跌,偏债区估值松动

一周回顾-转债周报

2025.11.29

本周转债市场主要消化上周累积的高估值,正股温和反弹,转债跟涨幅度较弱。但是与前期估值中枢水平相比,结构发生了一定变化,偏股区估值变化不大,但是低平价偏债区估值有松动迹象,估值分位数以下行为主,90-100元平价区间估值回落较为明显。从行业角度看,本周银行和非银转债表现均较差,平价下行幅度较大,估值也被迫下行,双重压力下金融转债表现明显偏弱,或是偏债区估值下行的重要拖累因素。当下权益市场波动较大,上涨趋势相对不明朗,偏债区估值高位情况下保护度不足,可重点关注偏股型转债的结构性机会。

4

长债基金久期分期增加,理财净值小幅回撤

一周回顾-机构行为

2025.11.29

基于计量模型测算结果,本周中长期纯债基金久期(不含杠杆)中位数上升,标准差增加。截至20251128,全部中长期纯债基金久期中位数5DMA达到2.75年,周度环比上升0.17年,处于近三年以来85.10%分位数,久期标准差5DMA为2.25,周度环比增加0.20,处于近三年以来99.70%分位数。中长期利率型纯债基金久期(不含杠杆)中位数5DMA达到3.72年,周度环比上升0.03年,处于近三年以来85.20%分位数,久期标准差5DMA为3.05,周度环比增加0.33,处于近三年以来100.00%分位数。中长期信用型纯债基金久期中位数5DMA达到2.47年,周度环比上升0.13年,处于近三年以来84.80%分位数,久期标准差5DMA为1.49,周度环比增加0.12,处于近三年以来92.20%分位数。

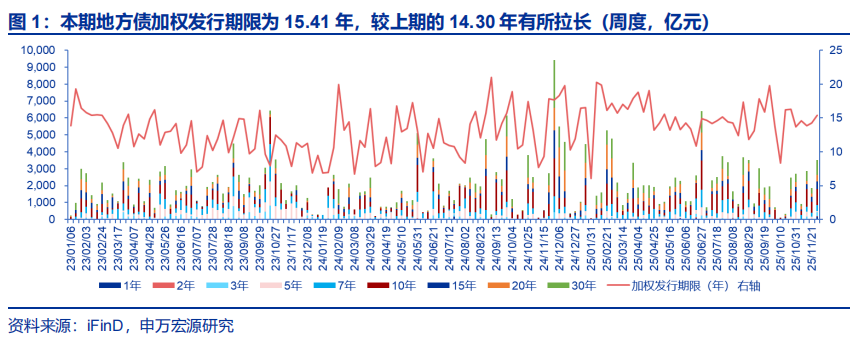

5

发行提速但下周再降速,5000亿结存限额发行或已过半

一周回顾-地方债周报

2025.11.28

当前15/20/30Y尤其是15Y地方债减国债利差具备一定性价比。以10年期地方债为观察的锚,2018年以来利差的调整顶部或在发行加点下限的基础上上浮20-25BP左右,底部或在发行加点下限附近,当前地方债与国债利差的顶部或在30-35BP上下,底部或在5-10BP上下。

6

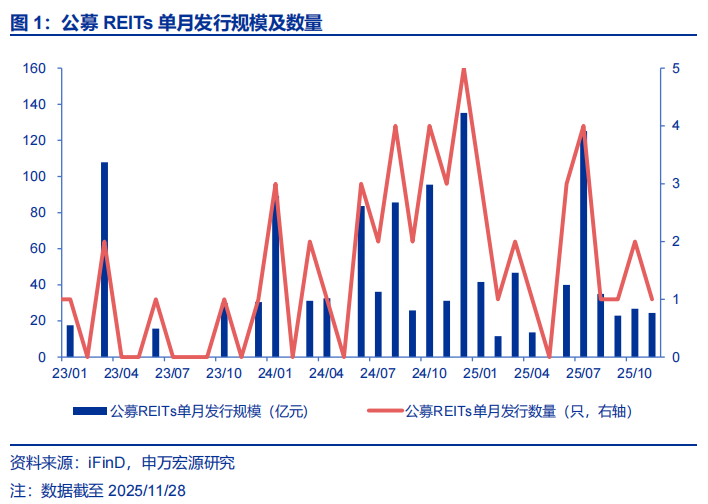

里程碑!REITs即将迈入商业不动产新时代

一周回顾-公募REITs

2025.11.29

市场流动性继续提升,需关注集中解禁带来的抛压。本周市场先抑后扬,前三天延续调整,后两天修复反弹,板块分化,数据中心、环保水务领涨,消费和保障房领跌。正值三季报窗口期(预计下周开始披露),市场交投活跃度不断提升,但需关注REITs战配份额解禁压力,下周三(10月29日)华泰宝湾物流REIT有46%份额解禁(约6.03亿元,规模按10月24日收盘价计算,下同),11月预计约75亿元规模份额解禁(共5单,解禁份额占比在18.1%~55.8%),大规模解禁可能会带来一定的抛压。个券方面,华夏安博仓储REIT将于10月30日启动询价、11月10日正式发行,询价区间5.103-6.235元,溢价率在-6%~14.9%。

7

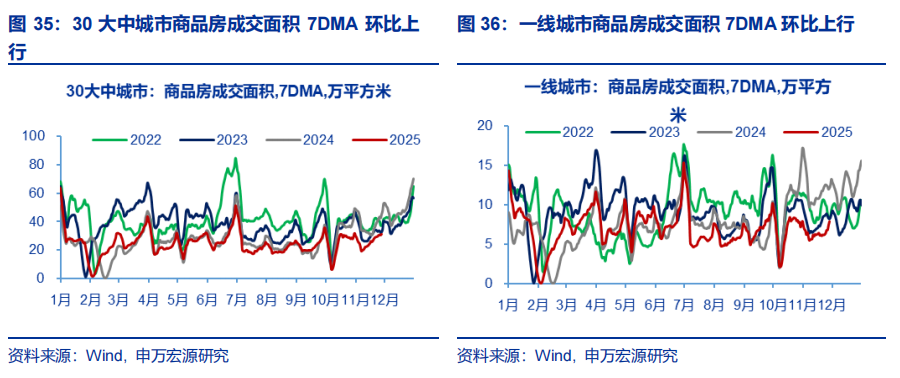

建筑施工表现较弱,港口吞吐延续下行

一周回顾-高频经济

2025.11.29

投资:建筑施工表现较弱,商品房市场季节性上行。本期水泥库容比周度环比下行 0.3pcts,水泥价格指数周度环比下行0.69%,水泥发运率周度环比持平上周。螺纹钢库存周度环比下行 3.8%,全国盈利钢厂比例周度环比下行2.6pcts,螺纹钢表观需求周度环比下行1.2%。总体来看,建筑施工终端需求表现较弱。本期30大中城市商品房成交面积 7DMA 周度环比上行8.3%。分能级来看,一线和二线商品房成交面积均上行,三线商品房成交面积下行。本期16城二手房成交面积7DMA周度环比下行1.7%;全国城市二手房出售挂牌价指数周度环比下行0.2%。本期百城成交土地面积上行,成交土地溢价率周度环比下行。出口:港口吞吐量延续下行,航运指数多数上行。本期港口货物吞吐量周度环比下行 0.6%,集装箱吞吐量周度环比上行5.4%。本期BDI指数周度环比上行12.53%,国内SCFI指数周度环比上行0.69%,CCFI指数周度环比下行0.09%。

专题研究

1

渐行渐近:转债到期和时间价值衰减压力分析——转债凸性与定价系列报告之四

深度研究

2025.11.30

基于临期转债多数要面临到期的命运,也就意味着临期转债的最终价格多在到期赎回价附近,但是中间会因为转股、强赎预期的变化而有所波动。因此对于临期转债而言,交易机会要大于配置机会,围绕箱体震荡交易是较好的投资机会,130元强赎线附近是较好的止盈线。

点评报告

1

生产强于需求,债市空间狭窄

深度研究

2025.12.01

11月PMI显示我国基本面有所反弹,加速下滑态势有所缓解,但对于债市而言,近期可能更多受基金负债端扰动影响。现阶段做多债市仍受以下因素制约:1)《公开募集证券投资基金销售费用管理规定(征求意见稿)》未落地之前,市场观望心态浓厚,资金入场动力不足,2)进一步降息的可能性和预期也有所弱化,市场并未过多博弈,3)股债性价比的角度,债市的吸引力仍然不强,4)拉长维度来看,价格改善、股债再平衡等问题可能是主导明年债市的核心因素,市场对利空的敏感性和关注度更强,收益率中枢可能温和回升,配置盘提前在上年末抢跑的动力可能并不充分。综合来看,近期债市出现调整,对于配置盘而言可在收益率高点择机配置,对交易盘而言,虽然做多赔率有所抬升,但吸引力仍不强。

电话会议

1

固收“申”音:周一论势

电话会议

2025.12.1

团队介绍