来源:申万宏源证券

2026年4月6日-2026年4月10日

基金投顾观点

本周地缘冲突缓和,全球风险资产全面反弹,债市上涨,黄金震荡上行。具体来看,市场有以下几个重要方面:

01

权益方面,本周A股市场在中东地缘事件出现比较明显的缓和信号后,持续反弹,沪指一度修复到4000点以上的位置,受4000点上方筹码压力较大影响,全周沪指收于3986.22点。创业板指数、中证1000指数表现较优,主要受通信、电子、新能源等成长板块带动,这些或许代表了市场的部分共识。

02

债市方面,本周市场演绎修复行情,利率债和信用债均上涨,国债期货同步上涨。资金面来看,流动性维持极度宽松格局,短端在流动性呵护下表现稳定。情绪面来看,中东地缘冲突达成临时停火协议,布伦特原油价格高位显著回落,输入型通胀预期同步回落,长债演绎修复行情。供需面来看,季初机构再配置需求释放,长端显著修复。政策面来看,央行近期连续开展“地量”逆回购操作,短端利率继续下行的空间已较为有限。

03

商品方面,COMEX黄金震荡上行,中东地缘政治局势先紧绷后停火,市场对于能源供应中断引发的通胀压力预期有所缓和,美元指数震荡走弱为金价上涨提供了支撑,促进金价回归中长期定价逻辑。

04

海外方面,周一周二美股小幅震荡,在特朗普的“最后期限”来临前美股并未走弱,随后特朗普于周二美股盘后宣布停火两周,美股迎来反弹,本周前4个交易日标普500指数上涨3.68%,结构上能源板块下跌,科技、消费、工业等板块均明显反弹,费城半导体指数上涨超10%并突破历史新高。美元指数100的阻力位较为明显,本周回调至99附近。美债收益率小幅下行,修复幅度弱于股市。

具体到不同资产上,

我们本周观点如下:

股票

地缘事件的走向难以预测,但其对经济的影响已经逐渐显现。周五统计局公布了通胀数据,CPI同比增幅收窄,PPI同比由负转正且升幅较明显。对比之下,上游资源品的价格传导一目了然。后续地缘事件走向的起伏不定,阶段性会影响A股市场情绪,但市场的反应系数会逐渐降低的。市场会更加聚焦地缘事件影响下的投资机会和风险,以及4月这个重要的财报披露季的投资方向。业绩确定性大概率会是未来投资的重要着眼点,光通信、PPI上行趋势下受益的行业、新能源体系的战略价值等都具有关注价值。

债券

美伊停火协议观察期为两周,海峡通行恢复预期不明,受油价中枢上升影响,长债及超长债存在通胀压制逻辑,策略上以中短债的票息策略为主。更长维度看,中性假设下债券市场为震荡市,一是国内经济尚在巩固期,此次通胀主要是输入型通胀,而非需求回升型通胀,中下游面临传导压力,国内货币政策也难转向;二是银行等机构受益于负债成本下降,存在一定配置力量。

商品

配置角度,短期黄金因地缘政治的压制因素有所缓解,且黄金持有成本压力边际减轻,技术面上黄金在前期阻力位置逐渐走稳,或在此平台震荡后继续上探。中长期来看,央行购金与美元信用弱化逻辑仍存,配置角度可逢低布局,控制仓位。

海外资产

特朗普没有意愿长期陷于战争,而当前美伊双方谈判的核心诉求差距较大,海峡通航能力尚未显著恢复,有限通航假设下油价中枢抬升,通胀预期相较战前提高是不争的事实,一方面在全球秩序重塑中,继续关注实物资产、安全、通胀等要素;另一方面,AI产业进程持续推进,重点关注AI产业链中技术路径受益方向。海外资产仍然是我们资产多元配置中重要一环,在QDII基金的日申购限额较低的环境下,配置型投资者可考虑通过投资组合的形式参与海外投资,做好大类资产多元配置和地区与风格的平衡。

后续内容为本周市场量化数据汇总,欢迎大家查阅参考。

股票市场情况

主要指数表现

本周A股市场全面上涨。宽基指数中,中证1000指数、国证2000指数周度涨幅较高。

注释:市盈率PE(TTM)=∑(成分股,总市值2)/∑(成分股,归母净利润(TTM))

市盈率历史分位数=(i-1)/(n-1)*100,其中i为PE(TTM)值从小到大排序当前值所在的序数,n为2005年以来总天数。即,该指标代表当前PE估值在历史数组中的分布点。

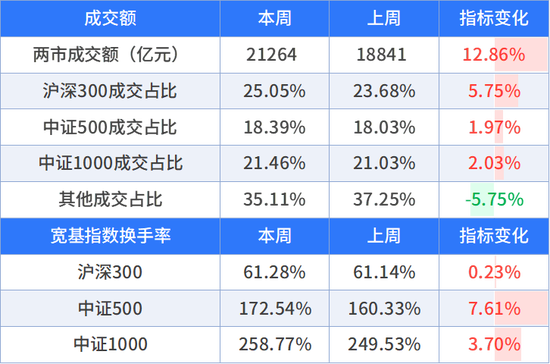

交投活跃度

成交额方面,两市成交额对比前周有所回升。成交结构上,其他股票成交额占比周度均值较上周下降,沪深300成分股、中证500成分股、中证1000成分股成交额占比周度均值较上周上升。

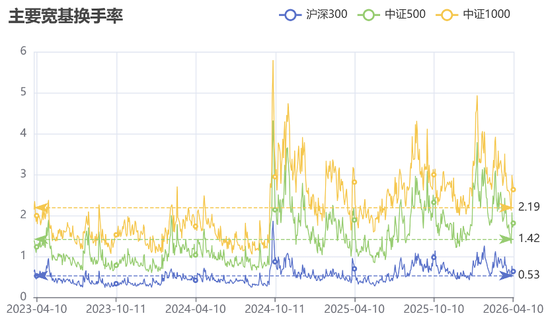

宽基指数换手率方面,沪深300指数、中证500指数、中证1000指数换手率周度均值均较上周上升。沪深300指数、中证500指数、中证1000指数最新换手率均高于过去三年以来平均水平。

注释:指数成交占比计算方式:对应指数成分股成交额/两市成交总额;

换手率计算方式:[测算区间内对应指数成分股成交量(手)*100/对应指数成分股的流通股总股数(股)]*100%

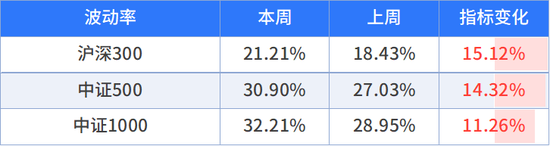

指数波动率

宽基指数波动率方面,沪深300、中证500、中证1000指数滚动20日波动率周度均值均较上周抬升。沪深300指数、中证500指数、中证1000指数最新滚动20日波动率均高于过去三年以来平均水平。

注释:波动率计算方式:对应指数滚动前推20日收益率数据的标准差

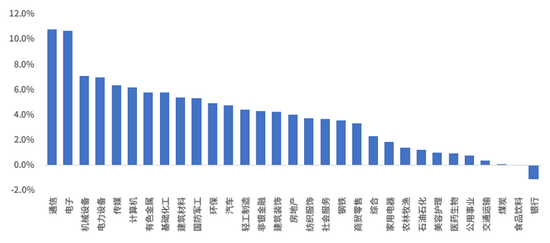

本周行业表现

行业周度表现方面,申万一级行业中,通信、电子、机械设备表现突出,涨跌幅分别为+10.74%、+10.64%、+7.08%。

本周股票市场热点事件

【特朗普:美伊协议“非常乐观”】新华社4月10日讯,美国总统特朗普9日表示,他对美国与伊朗达成和平协议“非常乐观”,认为协议已触手可及。他还表示,已要求以色列对黎巴嫩的军事行动保持“低调”。

【中国证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》】4月10日,经国务院同意,证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》。这次改革增设创业板第四套上市标准,通过引入收入复合增长率、研发投入等成长性、创新性指标,与市值、收入指标进行组合,以更好支持具备高成长潜力与突出创新能力的优质企业。

【锂电行业“反内卷”持续推进】澎湃新闻讯,4月9日,工信部、国家发改委、市场监管总局、国家能源局相关司局联合召开动力及储能电池行业企业座谈会,会议明确,全行业必须深刻认识治理“内卷式”竞争的重要性和紧迫性,坚决抵制不合理、不正当竞争行为,维护健康有序市场环境。

【我国成功发射卫星互联网低轨21组卫星】新华社讯,4月9日3时38分,我国在太原卫星发射中心使用长征六号改运载火箭,成功将卫星互联网低轨21组卫星发射升空,卫星顺利进入预定轨道,发射任务取得圆满成功。

02

债券市场情况

债券市场表现

本周银行间资金面转松,交易所资金面转紧,利率债和信用债均走强,国债期货走强。

本周债券市场热点事件

【美联储公布货币政策会议纪要】4月9日,美联储公布3月货币政策会议纪要,显示官员们对中东冲突带来的经济影响存在分歧,利率政策走向呈现双向风险。会议决定维持基准利率在3.5%-3.75%区间不变,为连续第二次暂停调整。

【3月通胀数据公布】4月10日,国家统计局公布3月通胀数据,CPI同比1%、前值1.3%、环比-0.7%;PPI同比0.5%、前值-0.9%,环比1%。

03

商品市场情况

本周商品市场表现

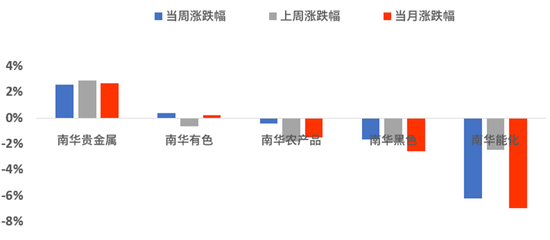

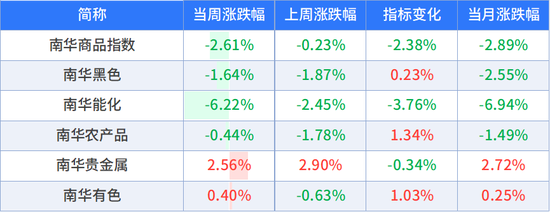

南华商品指数周度下跌-2.61%。分板块看,周度上涨板块有:南华贵金属商品指数+2.56%、南华有色商品指数+0.40%,周度下跌板块有:南华能化商品指数-6.22%、南华黑色商品指数-1.64%、南华农产品商品指数-0.44%。

沪金周度上涨1.22%,原油周度下跌-11.39%。

注:布油当周涨跌幅取截至日期15:00(中国时间)时刻价格/一周前15:00(中国时间)时刻价格-1,上周涨跌幅同理

免责声明:投资有风险,入市需谨慎!本栏目内容均来自于公开信息整理,申万宏源证券有限公司不保证该等信息的准确性或完整性,文中观点基于当下数据、政策等做出的判断,仅供您投资决策的参考资料,投资者应根据自身的投资目标、投资风险承受能力等因素做出投资决策并自行承担所有投资风险。

责任编辑:王珂